来源:陈兴宏观研究

报告正文

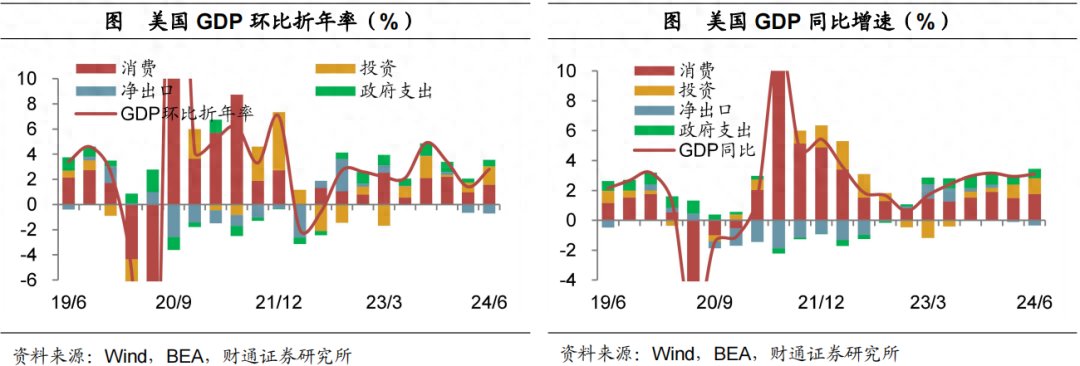

商品消费和设备投资支撑GDP环比上行。美国2024年二季度GDP环比折年率录得2.8%,实际GDP同比增速回升至3.1%,消费和投资双双支撑GDP环比表现强劲。首先,消费仍具韧性,其中商品项有所回暖,而服务项贡献略有下降。其中,汽车消费环比贡献转正,是商品消费改善的主要来源,主因汽车价格下降、车企优惠力度加大以及车贷获取条件略有转松。其次,设备投资和私人库存表现强劲,共同支撑投资项走高。在核心资本品订单增多的带动下,设备投资有所改善。最后,受国防支出增长带动,联邦政府支出贡献上行。综合来看,二季度美国消费和投资仍具韧性。

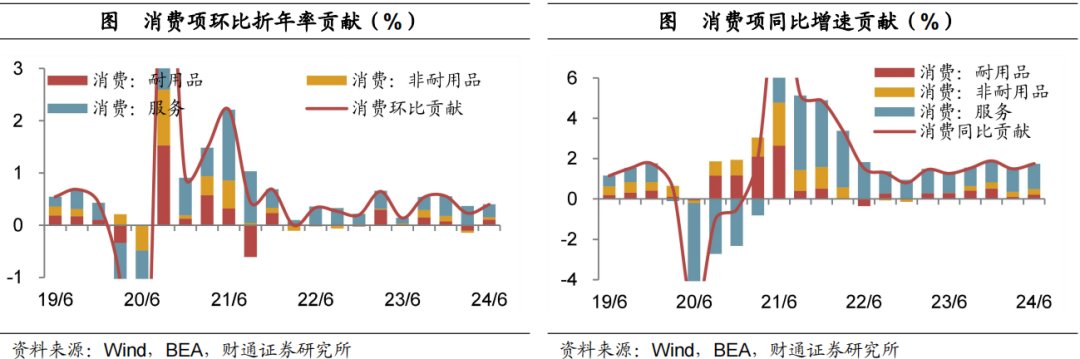

汽车支撑消费韧性。今年二季度美国消费项环比折年率录得2.3%,较一季度回升0.8个百分点。不过,与2023年下半年相比,环比折年率仍有放缓。消费项同比增速录得2.5%,较上季度回升0.3个百分点。从子项的环比折年率来看,服务项增速放缓,而商品项有所改善。一方面,服务项环比折年率回落至2.2%,对消费项贡献略有下降,但仍是消费的主要支撑。另一方面,商品项环比折年率转正至2.5%,耐用品、非耐用品消费双双上行,环比折年率分别回升至4.7%、1.4%。其中,汽车消费环比贡献由负转正,是商品消费改善的主要来源,此前已连续四个季度为拖累项。

价格下降,优惠力度加大,以及信贷获取条件略有转松,共同带动汽车消费回暖。首先,今年二季度以来汽车平均价格持续回落,提振消费者购买信心。其次,2023年以来各大车企不断加大购车激励力度,汽车行业平均补贴占新车平均交易价格比例持续上升,6月达到6.4%,而去年6月为4.2%。最后,Dealertrack汽车贷款可得性指数显示,二季度汽车信贷可得性较一季度有所提高,意味着消费者从各类汽车贷款机构获得信贷的条件有所转松,如6月车贷要求的首付比例有所下降。

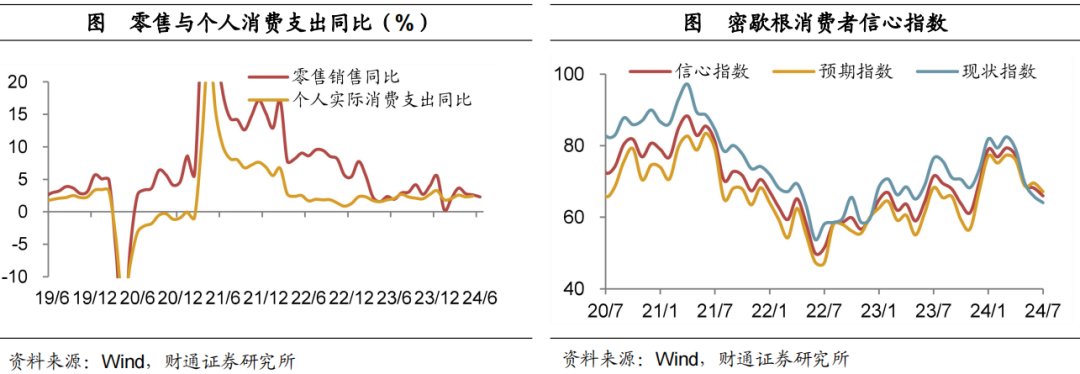

未来消费或将趋弱。从零售增速来看,6月美国零售销售增速降至2.3%,近三个月以来连续走低。首先,6月美国非农数据显示,时薪增速呈持续放缓趋势。其次,前期由政府转移支付带来的超额储蓄正在减少。最后,居民信用卡贷款利率仍在高位,汽车贷款条件仍然呈收紧趋势。7月密歇根消费者信心指数继续下跌至66,创近八个月新低,指向未来消费仍将持续放缓。

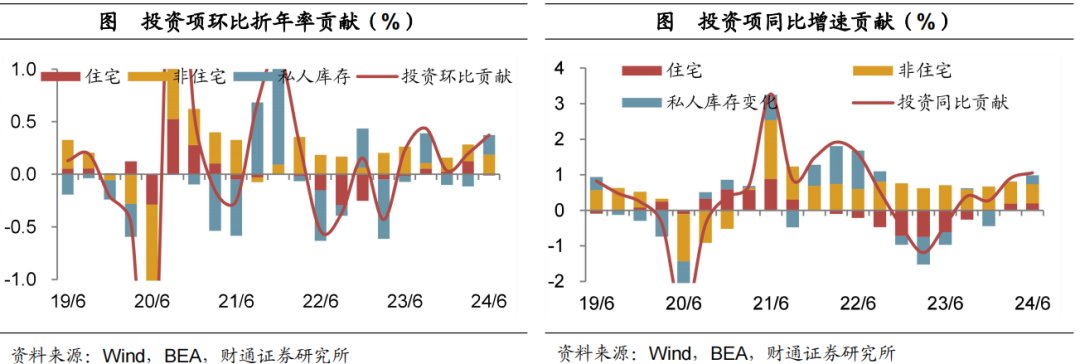

设备投资和私人库存表现强劲。今年二季度投资项环比折年率录得8.4%,较上季度上行4个百分点。投资项同比增速录得5.8%,较上季度上升0.8个百分点。从细分项来看,非住宅项投资是主要贡献,其中设备投资环比折年率录得11.6%,私人库存贡献大幅增加,而建筑和知识产权投资环比均有回落。一方面,一季度美国剔除国防和飞机的核心资本品新订单环比有所走高,而核心资本品订单略领先于设备投资,带动设备投资改善。另一方面,私人库存贡献波动较大,此前连续两个季度下降后,本季度大幅增长。而住宅项环比折年率转负至-1.4%,由于住房抵押贷款利率仍在高位,抑制房屋销售活动,建筑商信心有所受损,导致住宅投资活动转弱。

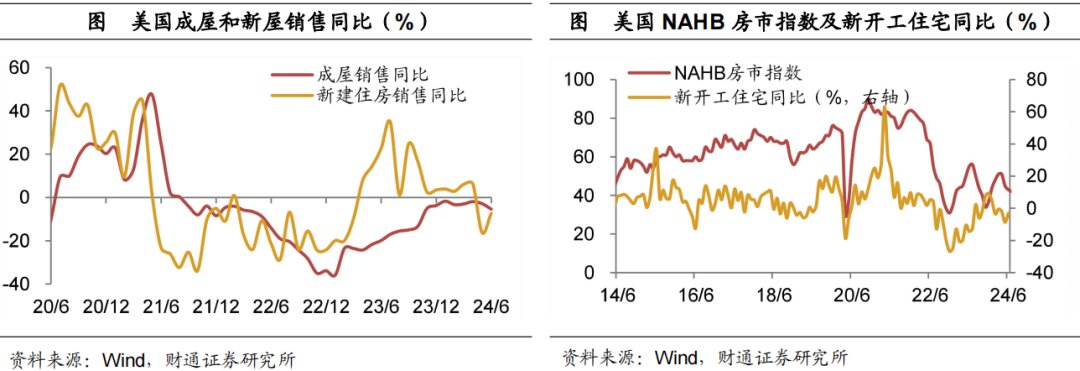

房地产市场有所降温。需求端来看,受制于高企的房价和高企的抵押贷款利率,成屋销售增速降幅有所走扩,同时今年5月以来新建住房销售增速由正转负。不过,受益于美联储降息预期升温,抵押贷款利率已有所下降,未来或带动美国购房需求有所好转。供给端来看,一方面,新房开工有所走软,销售疲软一定程度上削弱了建筑商的信心,同时融资成本仍高,二季度新开工住宅同比增速降幅略有扩大。另一方面,随着抵押贷款利率有所下降,成屋库存增速有所回升,但绝对值仍低于疫情前水平。总体来看,房屋供给依然紧张。房价方面,美国房地产市场的主要房价指标继续小幅上涨,但3月以来房价同比增速已有放缓。综合来看,未来随着降息开启,房贷利率的下降或将带动销售改善,在库存紧张的背景下,房屋新开工增速有望回升。

零售商已进入补库阶段。从实际库存角度来看,自2023年4月以来美国实际销售总额增速由负转正,且持续为正增,而同期库存增速从今年1月低点反弹回升。分部门来看,2023年9月以来,零售商销售和库存同比增速均有走高,而制造商和批发商库存同比增速均有企稳、而销售同比增速底部反弹。这意味着零售商库存已进入主动补库阶段,而制造商和批发商或处于去库尾声。

进口继续改善。今年二季度出口项环比折年率录得2%,进口项环比折年率录得6.9%,较上月分别上升0.4个百分点和0.8个百分点。从同比增速来看,出口增速上行3个百分点至3.5%,而进口增速上升3.8个百分点至4.9%。进口项改善更大,或受益于美国消费仍具韧性,同时美国商业库存周期逐渐进入补库阶段。整体来看,净出口对GDP环比折年率的拖累有所加大。

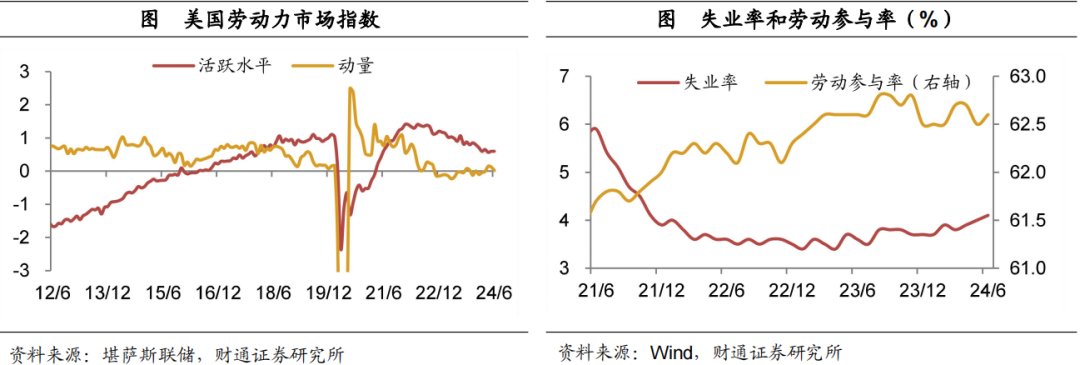

劳动力市场疲态渐显。从6月非农数据来看,美国劳动力市场正在降温。一方面,新增非农就业人数前值被大幅下修,且就业质量有所下降,兼职人数支撑就业增长。另一方面,失业率升至4.1%,此外时薪增速正在放缓。堪萨斯联储劳动力市场综合指数显示,2022年8月以来,劳动力活跃水平呈现回落趋势,且动量在零值附近区间震荡。7月美联储褐皮书显示,大多数地区的工资以温和速度增长,但已有少数地区工资增长放缓。此外,与上次褐皮书相比,有更多地区汇报经济活动持平或下降。总体来看,美国就业市场未来将持续降温。

未来经济仍将减速。二季度美国经济数据显示,受益于汽车消费回暖和设备投资强劲,美国消费和投资仍具韧性,但环比折年率较2023年下半年已有放缓。不过,一方面,近期工资增长正在放缓,叠加前期政府转移支付带来的超额储蓄正逐月减少,居民信用卡贷款利率仍在历史新高、撇账率有所上行,车贷获取条件正在转紧,消费支出未来或有所放缓。另一方面,受益于制造业回流政策以及库存周期切换向补库,未来投资或仍将保持增长。但在高限制性利率环境下,房屋销售难见起色,住宅新开工信心趋弱;此外企业融资成本仍高,企业投资热情或受到抑制,投资增速或趋于减弱。考虑到高利率对经济各部门的影响或将逐步显现,未来经济增长或仍将减速。目前美国经济仍具韧性,通胀正稳步回落,美联储或倾向于在短期内维持高利率。但随着就业市场疲态渐显,9月美联储降息仍有可能。

风险提示:美国货币政策紧缩超预期,美国经济韧性不及预期。

本文源自金融界

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com