国产二价HPV疫苗的价格战愈演愈烈,这一点在政府采购端的中标价格下降中找到了注脚。

近日,山东省公共资源电子交易平台披露,山东省2024年入学适龄女孩双价人乳头瘤病毒(HPV)疫苗采购成交公告。其中,沃森生物(300142.SZ)旗下子公司泽润生物以2794.65万元中标101.62万支。由此测算,二价HPV疫苗单支中标价格已降至27.5元。这一中标价格,较今年5月份降价超过56%,较两年前降价约90%,可谓再次刷新国产二价HPV疫苗的价格下限。

证券之星注意到,国产二价HPV疫苗市场竞争激烈,降价是一种常用的竞争手段,可以吸引更多的消费者,扩大市场份额。但另一方面,降价也会导致利润率降低,如果额外的销量增加不足以弥补降价带来的利润损失,企业整体的盈利能力可能会受到负面影响。于正处于业绩阵痛期的沃森生物而言,用低价换市场是否是一笔划算的买卖有待验证。

两年降价近90%

据了解,HPV疫苗又被称为宫颈癌疫苗,是目前世界上唯一可以预防癌症的疫苗。目前,我国已上市的HPV疫苗产品,按照价次可分为九价HPV疫苗(默沙东,应用于9-45岁女性人群)、四价HPV疫苗(默沙东,应用于9-45岁女性人群)和二价HPV疫苗(葛兰素史克、万泰生物,应用于9-45岁女性人群;沃森生物,应用于9~30岁人群)。

在2019年之前,我国国内仅有三款进口HPV疫苗获批上市。直到当年12月,万泰生物旗下二价HPV疫苗(商品名:馨可宁)的获批上市,才打破了进口HPV疫苗垄断市场的态势。

2022年3月,沃森生物的二价HPV疫苗获批上市,让万泰生物迎来国产劲敌。由于自身起步较晚,沃森生物开始便将目光放在了政府采购市场,并凭借低价牌步步为营。

2022年5月,沃森生物中标南京市二价HPV疫苗,中标价246元/支、计划中标量22400支/瓶。当年9月,沃森生物又夺得福建省疾控中心1.42亿元的HPV疫苗采购项目。以购买量58万支估算,沃森生物中标价格约为245元/支。

有数据显示,万泰生物二价HPV疫苗的中标价格区间为中标价格区间116-344元/瓶,而在2020年-2022年之间,中标价格区间基本维持在329-344元/瓶。

进入2024年,双方之间价格战有愈演愈烈的趋势。今年3月,万泰生物的全资子公司厦门万泰沧海生物技术有限公司(以下简称“厦门万泰”)拿到江苏省的HPV疫苗采购项目,采购数量为49.92万瓶,中标单价86元;此后4月,厦门万泰再次以86元/支的单价拿到广东省2023年入学适龄女生HPV疫苗第二针采购项目。

今年5月,海南省政府采购网发布的合同公告显示,沃森生物旗下玉溪泽润成功中标2023年海南省适龄女生HPV疫苗采购项目,中标金额为674.1万元,中标数量为10.7万剂,折算单价为63元/支。

对比最新的中标价格,沃森生物二价HPV疫苗较今年5月份降价超过56%,较两年前降价约90%,进一步刷新国产二价HPV疫苗的价格下限。

对于低价中标是否会影响公司利润? 沃森生物相关人士回应称,公司会综合考虑利润和成本。上述人士表示,公司一直采取(针对)惠民采购市场这一块,跟其他相关公司采取差异化的竞争。他表示,“公司在惠民、自费这两个市场都有深耕,不过出于对市场竞争的考虑,主动(关注)惠民采购市场这一块,自费市场也会重视的”。

业绩承压下豪赌新冠疫苗频失利

业内人士认为,当前,国产二价HPV疫苗的市场竞争,除了同行竞争外,还要直面进口九价HPV疫苗,即默沙东佳达修9的竞争,后者正通过扩大适宜人群接种或者减少接种剂次等方式抢占市场。二价HPV疫苗降价并非特殊情况,属于通过降利润抢占市场的正常行为。

二价HPV疫苗仍有降价空间,后面就拼市场占有率了,微利时代来了。

证券之星注意到,二价HPV疫苗价格的不断下降,给上市公司业绩带来了负面影响。万泰生物预计2024年上半年归母净利润降超八成。公司表示,疫苗板块主要产品二价HPV疫苗持续受九价HPV疫苗扩龄以及市场竞争、降库存等因素影响,销售收入及利润较去年同期回落。

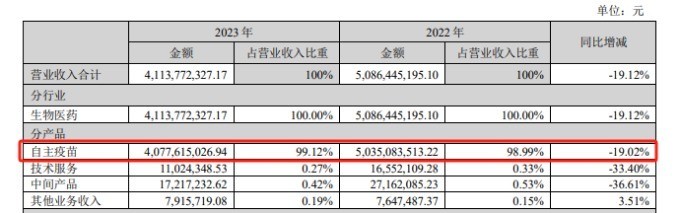

作为竞争对手,沃森生物的日子同样不好过。2023年,沃森生物实现营业收入41.14亿元,同比下降19.12%;归母净利润4.19亿元,同比下降42.44%;扣非后净利润5.74亿元,同比下降33.95%。

沃森生物成立于2001年,2010年在深交所上市,是专业从事人用疫苗等生物技术药集研发、生产、销售于一体的高科技生物制药企业。公司主要生产和销售的自主疫苗产品包括13价肺炎结合疫苗(西林瓶型和预灌封型)、双价HPV疫苗(西林瓶型和预灌封型)、23价肺炎多糖疫苗(西林瓶型和预灌封型)、b型流感嗜血杆菌结合疫苗(西林瓶型和预灌封型)、A群C群脑膜炎球菌多糖结合疫苗、ACYW135群脑膜炎球菌多糖疫苗、A群C群脑膜炎球菌多糖疫苗和吸附无细胞百白破联合疫苗。

据2023年年报,沃森生物99.12%的收入来自自主疫苗,其中主力产品分别是13价肺炎结合疫苗和二价HPV疫苗。

沃森生物曾提到,受国内新生儿数量下降和市场竟争加剧等因素影响,公司13价肺炎球菌多糖结合疫苗产品销售量较上年同期下降;同时,受九价人乳头瘤病毒疫苗扩龄和进口数量大幅增加影响,公司双价人乳头瘤病毒疫苗(毕赤酵母)销售量未达预期,综合影响致公司疫苗产品营业收入和净利润下降。

2023年,沃森生物还对双价人乳头瘤病毒疫苗(毕赤酵母)及其他疫苗产品的存货、应收款项等相关资产计提减值准备2.5亿元,影响了净利润。

今年一季度,沃森生物实现营业收入和归母净利润分别为6亿元和1412.75万元,分别同比下滑28.02%和91.79%。

证券之星注意到,或早已意识到来自竞争对手的威胁,沃森生物不忘开拓新的疆域:押注多款新冠疫苗。根据2023年年报,沃森生物进入注册申报阶段的在研新冠疫苗管线共有6条。

遗憾的是,在新冠疫苗市场日渐缩水背景下,沃森生物这场豪赌频频失利。继4月终止重组新型冠状病毒疫苗(黑猩猩腺病毒载体)后,沃森生物6月再度宣布终止两款新冠疫苗的临床研究。终止的原因相似:继续开发经济效益和社会效益被认为较低。

值得一提的是,业绩阵痛中的沃森生物,今年以来管理层大“变阵”。6月26日,沃森生物对组织架构进行调整,调整后沃森生物重新梳理出四大能力平台、七大职能部门和六大业务单元。

7月以来,沃森生物先后发布数份管理变革公告。诸如,7月22日,沃森生物公告称,基于公司新时期的战略发展目标及组织架构,根据公司管理变革的需要,公司财务总监周华、BD总监王子龙、生产总监施競、工程技术总监段清堂、质量总监方国良、投资总监赵金龙、技术总监袁琳、研发总监仝鑫和运营总监吴云燕辞职。

此番人事腾挪后,沃森生物能否实现业绩逆转,证券之星将持续关注。(本文首发证券之星,作者|刘凤茹)

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com