友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

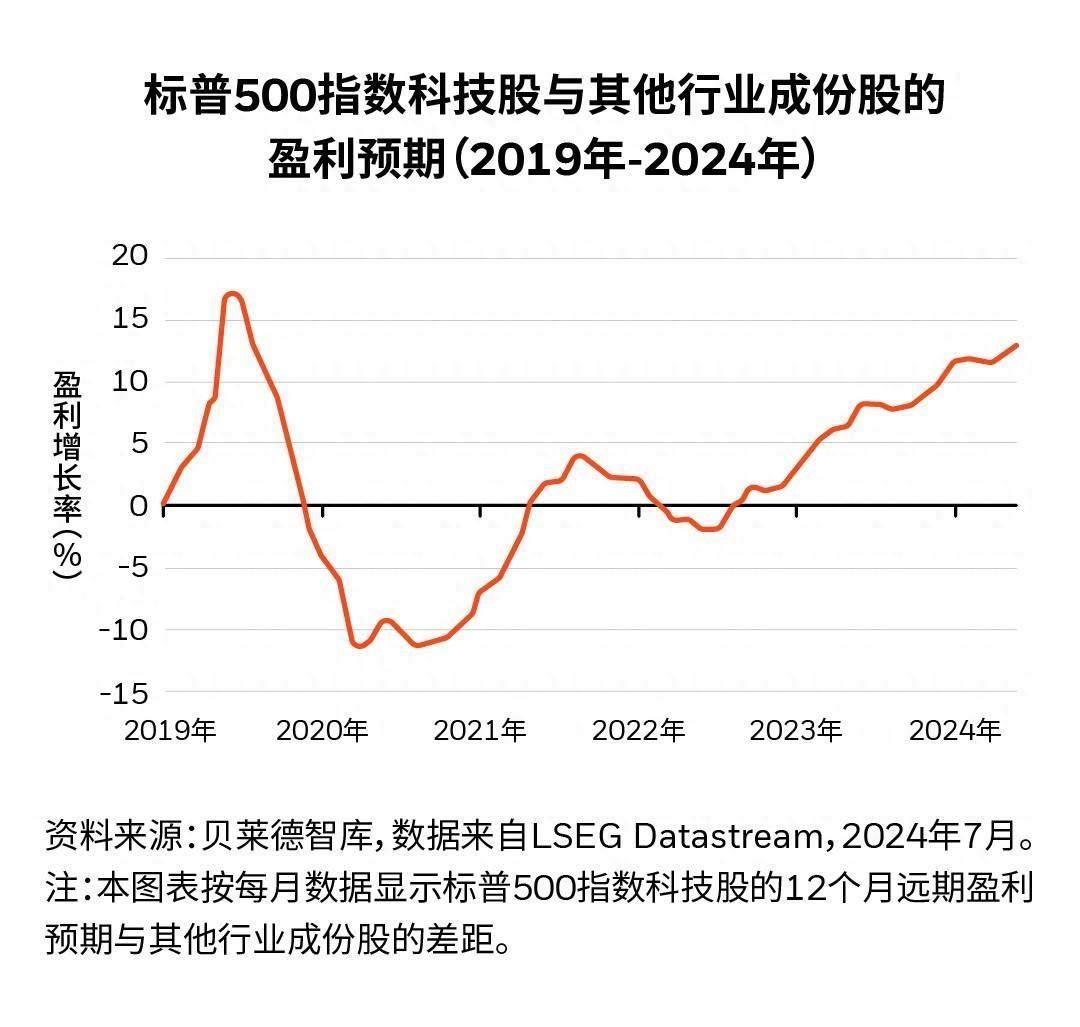

贝莱德:继续超配美股及人工智能主题相关机会

28

0

相关文章

近七日浏览最多

最新文章

标签云

央行

楼市

cpi

房价下跌

货币政策

中国人民银行

台风

台湾

微软

许家印

谷歌

马斯克

英伟达

美股

券商

万军伟

英特尔

日元

美联储

日本央行

布洛克

国家统计局

日本

熊颖琪

韩国

gdp

英国央行

委员会

贝利

鲍威尔

德意志银行

北青报

金价

黄金储备

黄金

天风证券

平安证券

指数

通胀率

欧洲央行

澳大利亚

澳元

华尔街日报

可支配收入

美国

美元

资本市场

贝莱德

人工智能

小盘股

煤炭

白酒

etf

北向资金

美国银行

股价

持股

知名企业

比亚迪股份

香港交易所

估值提升计划

交易

李嘉诚

特朗普

华尔街

拉里芬克

航运

中国

港股

a股

券商股

内房股

主力资金

赵学军

嘉实基金

华夏基金

基金公司

易方达基金

混合型证券

股票回购

平均收益率

中信建投证券

证券投资基金

基金经理

中国农业银行

金融界

陈剑

公募基金

基金

刘欣

基金管理公司

公募

生猪养殖

香港联交所

减持

高盛

施罗德

罗素

a股市场

美元债

债券

青岛

投资

潍柴动力

资管

芯片

黄仁勋

机器人技术

手机

维修

机器人

电子产品

紫牛头条

糕点

幼儿园

铅中毒

铅含量

重金属

六价铬

颜料铅

华为

盘古

造假

大模型

阿里巴巴集团

翻译

算法

小雯

kimi

deepseek

任正非

核聚变

技术革命

天工

动作

马拉松

智能机器人

颠覆性

超级计算机

科技公司

科技巨头

涨疯了

工业机器人

人形机器人

埃隆_马斯克

百度

陆奇

李彦宏

吴恩达

网络信息

OpenAI

宇宙

詹国枢

云计算费用

科学

美媒

教育优势

巴黎

欧盟

英国

法国

马克龙

星际之门

投资计划

宣扬

复工

押注

分析师

麦格理

驱动力

开发成本

推理

冲绳县

日韩官方

典型问题

编程

应用程序

开源模型

模态

发布

视频生成模型

广东

gpu

美ai公司

英伟达芯片

英伟达h100

私募

浙大

雷军

数学

外交部

拜登

联合国

国家安全

管制措施

商务部新闻发言人

清华

院长

钱颖一

中国教育

小米

知乎

卢伟冰

天才少女

深度学习

社会

本科

计算机

高校

机器学习

原油

美国商务部

汽车制造商

唐纳川普

特斯拉公司

关税

沃尔玛

零售业

科恩

经济顾问

加拿大总理特鲁多

美联储主席

现货黄金

刘易斯鲍威尔

唐纳德特朗普

美国总统

降息

日股

日韩股市

谈判桌

通货膨胀

美债

温彬

黄金价格

金价走势

财政赤字

特朗普集团

埃隆马斯克

国际金价

加征

纽约联储

美国经济

超配

熊市

中国股市

新兴市场

加息

基点

通胀数据

美元兑日元

基准利率

香港金管局

市场报价利率

香港金融管理局

美元指数

解读

四年半

联邦

花旗

大数据

板块

半导体

中概股

kris

美国政府

逆回购

大盘

人民币汇率

大盘股

股票

美债收益率

lpr

短线

权重股

创业板

macd

上证指数

参众两院

光大证券

ibm

alphabet

100指数

科技

福特汽车

福特

国家队

创业板指

中信证券

中国石油

贵州茅台

锦龙股份

农业银行

威尔逊

摩根士丹利

大摩

对冲基金

浙江大学

员工持股计划

道琼斯工业平均指数

道指

胡塞武装

燃料电池