智通财经APP获悉,随着美国企业开始公布业绩,美国股市自4月份以来的涨势正面临重大考验。

在所谓的“七巨头”和人工智能(AI)相关股票的推动下,标普500指数不断创下新高。随着人们的期望提高,尤其是对超大型科技股的期望提高,企业必须公布出色的业绩。尽管大型科技公司的盈利依然强劲,但预计将放缓。

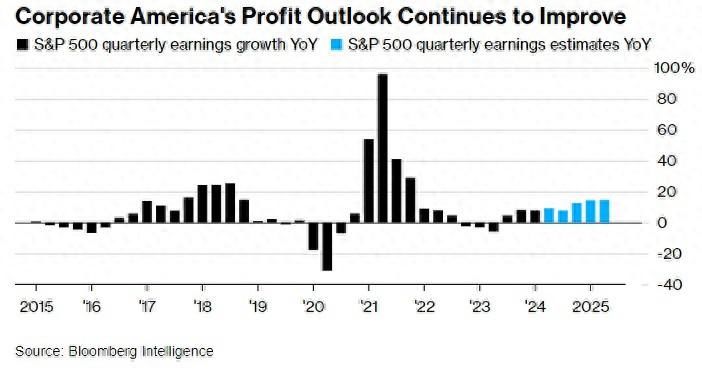

Bloomberg Intelligence汇编的数据显示,分析师估计,标普500指数成分股公司第二季度利润将较上年同期增长9.3%,这将是自2021年最后三个月以来的最大增幅。

标普500指数上季度上涨3.9%,本季度迄今又上涨了2.8%。

美国企业的盈利前景继续改善

“门槛很高,”Ned Davis Research首席美国策略师Ed Clissold表示。“即使业绩强劲,也不足以让七巨头的增长继续加速。”

投资者将寻找消费者健康状况的线索,尤其是在百事可乐(PEP.US)上周公布的销售业绩令人失望,达美航空(DAL.US)称即使在夏季旅游旺季美国国内航空公司也难以填满飞机座位之后。

上周五美股财报季拉开帷幕,银行业巨头摩根大通(JPM.US)、富国银行(WFC.US)和花旗集团(C.US)公布的业绩喜忧参半。包括全球最大资产管理公司贝莱德(BLK.US)、奈飞(NFLX.US)在内的其他公司将于本周公布财报。

以下是值得关注的五个关键主题:

更广泛反弹

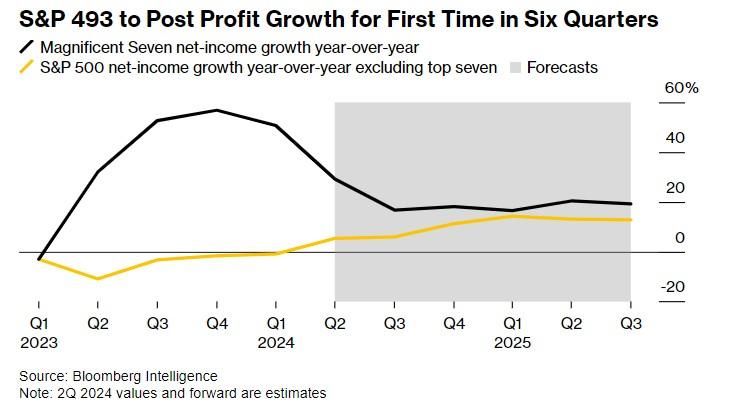

自2022年以来,投资者可能会首次将注意力转移到标普500指数中的其他493家公司。预计科技行业以外的公司将报告至少六个季度以来的首次季度盈利增长。根据Bloomberg Intelligence汇编的数据,利润预计将增长5.4%,到今年最后三个月有望加速实现两位数的增长。

美国银行股票和量化策略师Ohsung Kwon和Savita Subramanian表示:“增长正在扩大,市场也应如此。”

标普指数其他493只成分股有望六个季度以来首次实现利润增长

包括微软(MSFT.US)、亚马逊(AMZN.US)、Meta(META.US)、苹果(AAPL.US)、Alphabet(GOOGL.US)、英伟达(NVDA.US)和特斯拉(TSLA.US)在内的“七巨头”正面临增长放缓的趋势。根据Bloomberg Intelligence汇编的数据,这些巨头利润预计将增长29%,而2023年的平均利润增长率为35%,标普500指数的其他成分股则下跌了5%。

行业前景不一

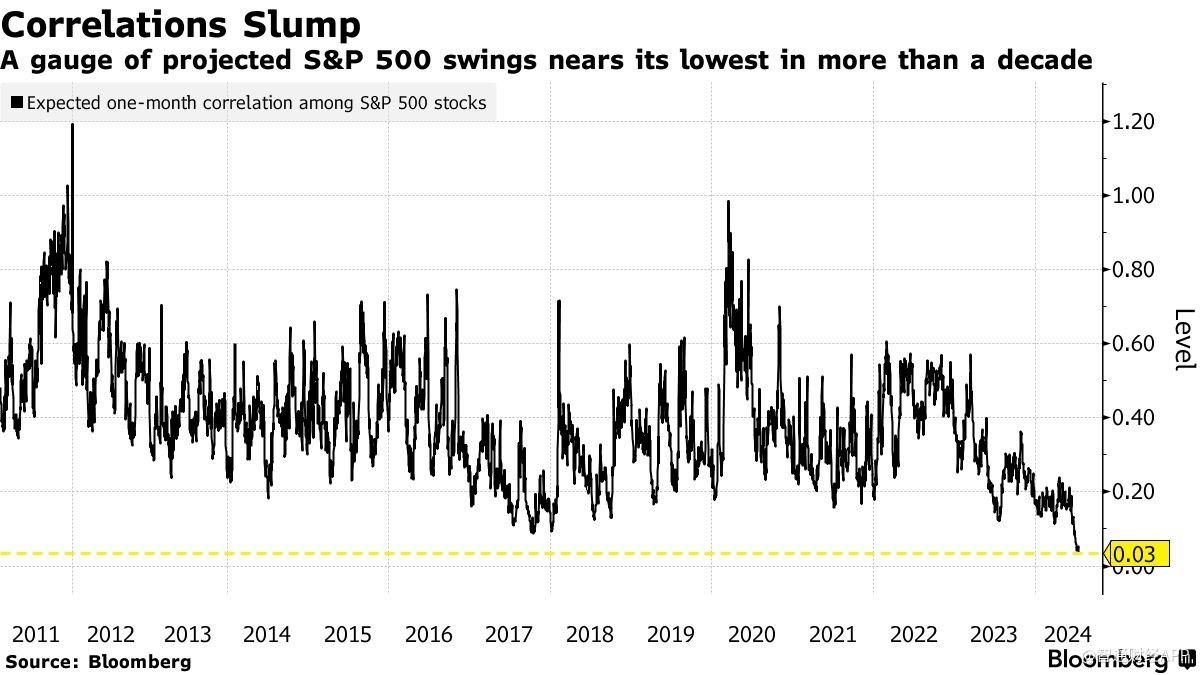

交易员们认为,本财报季股价不会同步波动,因此很难挑选出赢家。Bloomberg Intelligence汇编的数据显示,尽管通胀正在消退,但标普500指数板块的前景不一,令衡量该指数成分股一个月预期相关性的指标徘徊在逾10年来的最低水平。读数为1意味着证券走势将同步,目前为0.03。

标普500指数成分股相关性下降

与此同时,11个板块中有3个(科技、通信服务和医疗保健)的利润增幅将超过10%,而房地产、工业和材料板块的利润可能会萎缩。低相关性受到希望通过选股击败指数的基金经理的欢迎。

花旗集团股票交易策略师Vishal Vivek表示,与此同时,期权暗示标普500指数成分股公司在财报季平均上下波动4.3%,高于2012年以来4.1%的历史平均水平。

Vivek表示:“追逐阿尔法的投资者应该关注与财报相关的走势,”尤其是在财报日相对于非财报日的波动性已升至2018年以来的最高水平之际。

中国经济复苏

市场仍关注中国企业的盈利复苏。

家电和新型电动汽车制造商是受益于中国出口繁荣的行业。不过,随着西方政府设置贸易壁垒,这些行业的盈利轨迹面临偏离轨道的风险。到目前为止,此类关税或限制的经济影响有限,但最终可能会侵蚀企业的利润。

美国企业和投资者密切关注中国经济的健康状况,尤其是非必需消费品、科技、工业和汽车领域。

人工智能交易

人工智能将继续成为人们关注的焦点。随着大型股的盈利扩张速度放缓,人们将密切关注公用事业和数据中心等公司如何将资金部署到人工智能领域,以及这些投资是否会提振股票估值。

高盛策略师Ryan Hammond和David Kostin表示:“人工智能交易正受到越来越多的关注。”

“投资者越来越担心超大规模公司的人工智能投资支出的潜在回报,”他们指的是亚马逊、Meta、微软和 Alphabet。他们补充说,分析师对这些公司的销售预期并没有随着投资支出的增长而增长。

高盛策略师们建议将“销售修正作为人工智能交易持久性的关键指标”。

选举年风险

今年美国股市面临的一个不确定因素是美国总统大选以及随之而来的政策不确定性。

生产电动汽车、电动汽车电池、半导体、太阳能电池、关键矿物、钢铁和铝的公司面临风险,金融和医疗保健等监管严格的行业将成为焦点。

投资者将密切关注公司管理层在财报电话会议上的评论和前景预测,以寻找企业利润潜在风险的线索。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com