作者|酒high 方圆

编辑|念祎

编者按:向“高”而生,从“优”而胜。白酒发展新周期下,“高端化转型”、“品牌升级”是当下行业两大发展主题。新的竞争主题下,是新的市场格局与消费需求,也酝酿着新的机遇、蕴藏着新的危机。大道在前,唯破不立!

日前,泸州市酒类行业协会(下称“泸州酒协”)获得了来自中国农业银行、中国民生银行、泸州银行等在内的多家银行共计32亿元授信。在此之前,这座酒城的金融业与酒业之间一直保持着密切联动——聚焦于白酒行业的泸州银行高新支行、川酒集团申请银行授信50亿、专属信贷服务“酒城同心·金融速贷”等等各类围绕白酒业的金融项目,从当地政府牵头,到酒企与银行之间,再到行业机构的统筹带动,“白酒+金融”的基因在酒城的血液中奔腾。

走出泸州,银行与白酒业的频繁合作,“白酒系”银行纷纷上市,白酒企业金融布局逐渐开枝散叶……白酒行业从“会赚钱”逐渐向“会用钱”的方向进发。

图片来源:摄图网

01银行扎进白酒业

当地金融机构助推白酒行业发展,在国内各大酒城并不鲜见。上一轮的银行“饮酒”热还是在2012年前后。彼时正值“黄金十年”的尾声,因受到八项规定以及塑化剂事件等风波的影响,白酒行业的高速发展降速,进入调整期。酒行业融资也从早前的“万业来朝”变成了鲜少人问津。

进入周期性调整,对万千中小酒企而言的打击不言而喻,最直观的影响便是销路收窄。数据显示,在“黄金十年”结束后的第一年(2013年),我国1423家规模以上白酒企业销售收入为5018.01亿元,同比增长11.22%。表面上看似增长,但增速已降至2009年以来的最低水平。而同期804.87亿元的利润总额比上年同期均有所下降。且有86家企业亏损,不仅亏损企业比上年同期增加16家企业,累计亏损额也较上年增长1.38倍至8.31亿元。

销路收窄的影响落到企业头上,便是资金链承压的问题。如若早两年,无论是规模扩张还是品牌升级,一家白酒企业只要能讲出一个逻辑自洽的故事,资本都是乐于买单的。要知道,在黄金十年里,就有100多家A股上市公司涉足白酒行业,投资金额从几千万到几十亿不等,这之中更是不乏联想集团超20亿元投资这样的大手笔。

图片来源:摄图网

浪潮退去,中小酒企们成了无助的裸泳者。此时银行的金融机构将目光放到了基础扎实却短暂失意的白酒行业。也是这时,“白酒供应链融资”以酒企创新融资的身份登上历史舞台。

在2014年的“中国酒类创新模式·供应链融资”高峰论坛上,中国银行、招商银行、农业银行等多家银行透露对白酒供应链融资的工作规划。也是从这一年开始,针对白酒业原材料购买、生产、销售以及经销商全产业链的金融体系逐渐充盈起来。

值得一提的是,作为酒类供应链的一环,兼具模式创新和酒类流通功能的酒类垂直电商迎来爆发期,酒仙网、酒美网、也买酒、品尚红酒网、中酒网等都是这一时期的资本宠儿。

图片来源:酒讯制图

回到2024年,此时白酒行业的境遇与2013年多少有些相似——刚刚经历过一轮资本热潮,在遭遇不可抗因素的打击后进入调整期。此时来自金融机构的授信,对于白酒行业中众多困于资金压力的中小酒企而言无疑是一场及时雨。

进入2023年以来,银行针对酒行业的各类项目和产品汇集成了这场困境中的及时雨。比如,交通银行湖南省分行推出的“湘酒贷”、农业银行山西分行推出的“白酒e贷”、邮储银行绵竹市支行的“流水贷”、四川中行推出的“酒链e贷”等等。这之中还有不少类似“川酒e贷”(农行泸州分行)等已经持续10多年的产品。

图片来源:中国农业银行山西分行公众号截图

02酒企资金周转站

如果说银行等金融机构给设立创新贷款项目是一种场外支援,那大型酒企在金融行业的布局则是从内部探索白酒业的资金难题。“酒系”银行就是最典型的例子。

所谓“白酒系”银行,实际指的是泸州银行、贵州银行、宜宾银行等一类与酒业有着紧密联系的银行,这些银行通常由酒企或相关企业控股,其业务也高度聚焦于酒业。

比如,宜宾银行的单一最大股东五粮液集团,该银行下设两个白酒产业专业支行,并与五粮液集团紧密合作;泸州银行的第一大股东为泸州老窖,2023年12月22日,该行第一家“白酒专业支行”高新支行成立,是泸州市首家功能定位聚焦于白酒行业的支行;贵州银行、贵阳银行两家银行背后都有茅台集团的身影,因被称为“茅系”银行。

图片来源于网络

对于白酒企业参股银行的行为,博通咨询金融行业首席分析师王蓬博表示,白酒入股相关银行,一方面这些大企业自身就是银行的大客户,另一方面,企业也可借助金融行业保障资金需求,更容易控制产业上下游。

当然,也有一部分观点认为,酒企参股银行或能为其下属经销商的贷款提供更大的便利,在缓解经销商资金压力的同时,也是为酒企进一步出货释放出口。事实上,确实有不少酒企与银行达成合作,针对经销商而设立了贷款产品,比如中国银行山西省分行针对汾酒经销商推出的“汾酒贷”,四川中行的“酒链e贷”则是携手泸州老窖为其分销商客户设立。

值得注意的是,上述提及的贵州银行、贵阳银行、泸州银行、宜宾银行等“酒系”银行均已上市。除此之外,洋河集团、汾酒集团、安徽古井集团、四川沱牌舍得集团等也有投资触角伸至保险公司、证券机构等离前更近的领域。

不过,这些金融领域的布局不仅仅只是“方便”在白酒行业的投资,同时也将视野跨界到各行各业。比如,茅台投资基金先后投资的10多家公司中,嘉美包装、李子园、万凯新材、天宜上佳、新巨丰等涉及饮料包装、食品饮料、高新材料各个领域。

图片来源:天眼官网截图

03 贷款的陷阱与馅饼

无论是银行入酒局,还是酒企涉金融,本质上是两方利益权衡的结果。一方面,银行需要酒行业稳定的客户乃至大型酒业集团稳定的现金流,而酒企则是通过深入金融领域盘活产业链以及闲置资金。

但立身于酒业,该如何促成贷款实则还有许多细节需要拿捏。一旦操作不当就有可能造成“逼”经销商贷款拿货的局面。此前就有经销商向媒体爆料,有名酒企业一边催尾款一边推荐专属贷,甚至还有酒企销售公司愿意为经销商提供担保以达成贷款,此前泸州老窖因2023年的一笔长期借款超百亿,就曾被质疑给酒商放贷。尽管泸州老窖方面出面否认了这一猜测,但该公司旗下的小贷公司龙马兴达所设立的“酒商贷”“酒企贷”“酒人贷”等产品,从最初为经销商缓解压力的举措,也在舆论中变形为变向向经销商压货的“铁证”。

图片来源:泸州老窖公众号截图

尤其是在酒类经销商日子过得艰难的当下,一笔看似及时雨的贷款,在风声鹤唳的环境中也透露出了几分危险的气息。

以目前被广泛使用的“提货权质押”为例,这种类型的贷款申请一般是名酒经销商与酒企签订协议后,由酒厂做担保而获得的贷款。这个过程的前期资金从银行经手经销商流入酒企(贷款到手后交提货款提货),后期资金则在经销商取得销售额后回流到银行(还贷款)以及酒企(交付尾款)。

原则上,酒商只需缴纳部分保证金(拿到提货权)就可以运营名酒。但同时,一旦市场销售遇到障碍,或者本身经营的产品品牌市场影响力有限,这条流畅的资金流动路线就无法顺利实现闭环,最终的结果是渠道产品库存积压、经销商无钱还贷。

图片来源:摄图网

行至此处,金融机构给经销商贷款的逻辑悖论也浮出水面。在行业进行调整、资金流动受限的情况下,金融机构的授信向白酒供应链注入活钱为产业上下游缓解资金压力,但这份被缓解的压力在遇到市场行业欠佳的情况下,也只是一份被推迟的压力,最终能解决问题的办法还是消费市场的动销情况。

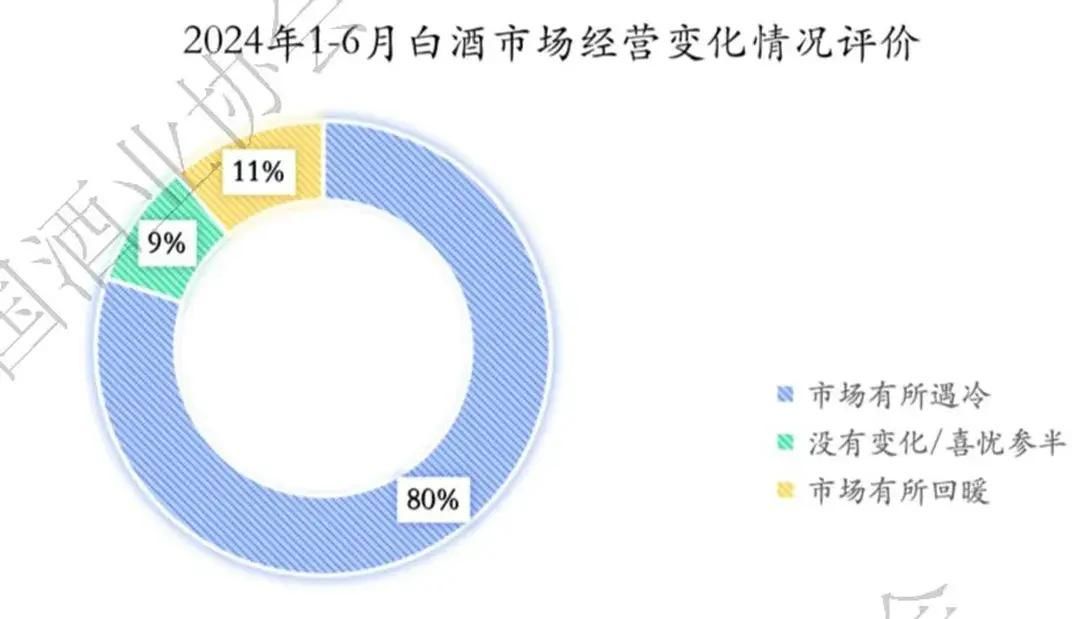

但以目前市场回调的进度来看,并不是尝试以小搏大的好时机。中国酒业协会发布的《2024中国白酒市场中期研究报告》显示,2024年,白酒行业复苏态势较弱,在存量竞争背景下,80%的企业表示市场遇冷,而在节假日消费稳健的情况下,还有一半以上的经销商、终端商表示利润空间有所减小。

图片来源:《2024中国白酒市场中期研究报告》截图

一位银行从业者向酒讯智库表示,目前各家银行无论是明面上还是暗地里和酒企合作的(贷款)产品,本质上没有对错之分,在酒业之外,很多行业都有这样的合作。最终要看一线人员的操作,如果暗示或者强迫经销商贷款,对银行来说不是好事,这意味着后期回款的可能性会打折扣。但业务员碍于业绩要求,很多时候也只能睁一只眼闭一只眼。只能是贷款人自己也做好后市行情的评估。

用学术视角鉴往知来,于酒业之变一览乾坤。酒讯智库专注于数据跟踪中国白酒的历史发展规律和创新变革路径,从新颖的角度研究中国白酒的发展特色,以独特的思维研判中国白酒竞争形势。

转载说明:禁止未经授权转载或改编,否则依法追究。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com