中新经纬7月12日电 题:人民币汇率下半年有望温和反弹

作者 张明 中国社科院金融研究所副所长、研究员

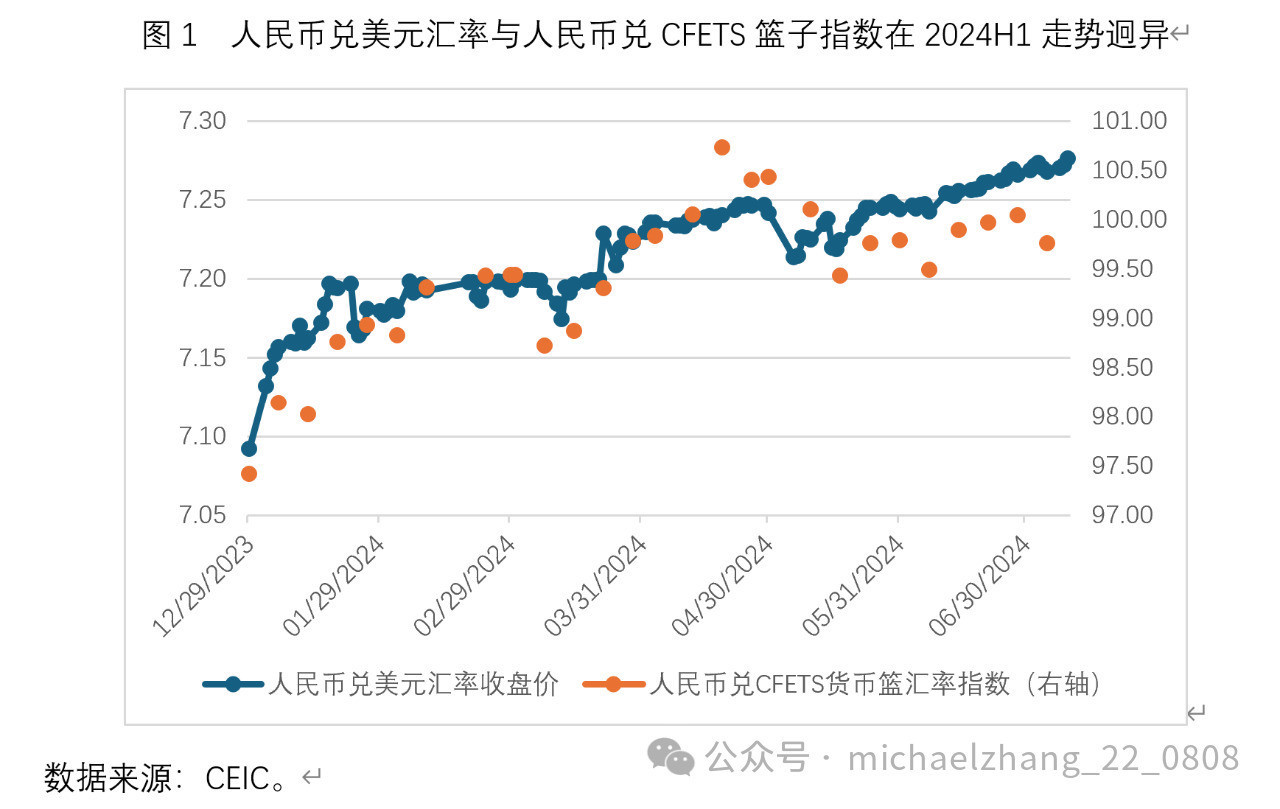

近期人民币兑美元贬值引起关注。上半年,人民币兑美元汇率收盘价由7.0920下行至7.2659,贬值了2.5%。同期内,人民币兑CFETS(中国外汇交易中心)货币篮汇率指数却由97.42上升至100.04,升值了2.7%。

人民币贬值有哪些影响因素?

人民币兑美元汇率贬值与人民币兑CFETS货币篮汇率升值并存的格局(图1),说明2024年上半年人民币兑美元贬值的原因不是人民币自身汇率太弱,而是美元自身汇率太强。

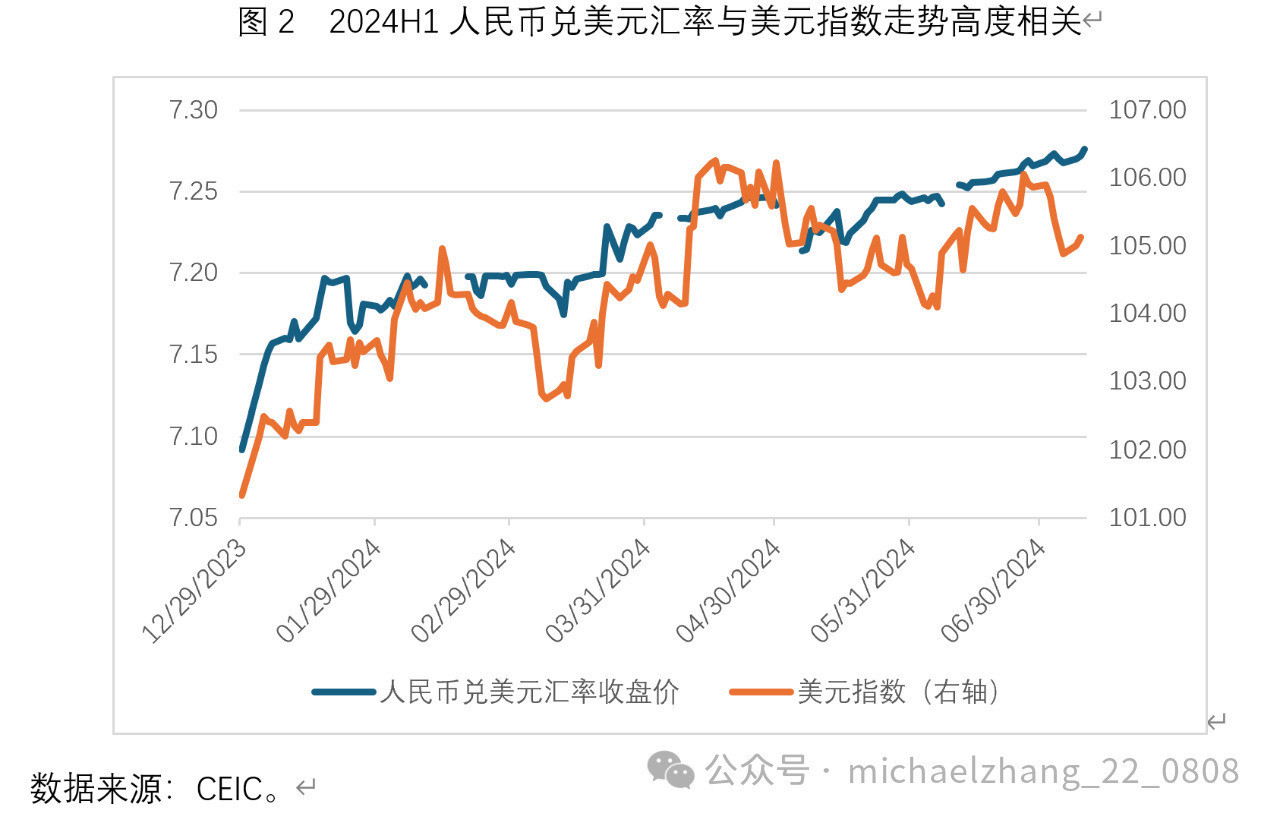

如图2所示,在2024年上半年,美元指数由101.33上升至105.87,升值了4.5%。在同期内,人民币兑美元指数收盘价与美元指数两者的走势具有较强的相关性,说明美元有效汇率变动对人民币兑美元双边汇率变动的影响较大。

导致人民币兑美元汇率在2024年上半年有所贬值的最重要原因之一,在于中美长期利差在同期内显著扩大。如图3所示,中美10年期国债收益率之差由2024年年初的130个基点放大至2024年6月底的210个基点左右。中美长期利差拉大导致中国短期资本流出加剧,在中国外汇市场上造成美元供不应求,从而造成人民币对美元贬值。

如图4所示,人民币兑美元汇率的每日中间价(开盘价)与收盘价的差距,从2023年年底的93个基点拉大到2024年6月底的1391个基点。人民币兑美元汇率的中间价显著高于收盘价,这说明中国央行在通过使用逆周期调节因子来遏制人民币兑美元汇率的贬值。换言之,如果没有逆周期因子的话,人民币兑美元汇率收盘价在2024年上半年的贬值幅度将会更为显著。

图5的故事与图4相仿。在2024年上半年,内地在岸市场与香港离岸市场上人民币兑美元汇率中间价的差距显著拉大。两者之间的汇差基本上与在岸市场上中间价与收盘价之间的汇差相当。这也反映了中国央行在持续遏制在岸市场上人民币兑美元汇率中间价的贬值压力。

从上述分析中,我们可以得出如下几个重要结论:

第一,在2024年上半年,人民币兑美元汇率贬值与人民币兑CFETS货币篮汇率升值并存,说明人民币汇率本身并不算弱,而美元汇率自身相当之强。

第二,人民币兑美元汇率贬值的主要原因之一是中美长期利差拉大,当然,影响汇率升贬值的因素非常复杂。笔者认为,相对于利差变化而言,中美汇率更重要的影响因素其实是市场主体对两个经济体各自的增长预期。

第三,无论是在岸市场上的开盘价与收盘价比较,还是在岸市场与离岸市场上的开盘价比较,都说明中国央行在通过逆周期因子稳定在岸市场上人民币兑美元汇率的开盘价。如果没有央行干预的话,人民币兑美元汇率收盘价的贬值幅度将会更大。

下半年人民币兑美元汇率何去何从?

对这一指标的预测,笔者提出几个假设前提:

其一,考虑到6月份美国宏观数据有所走弱,且美联储主席鲍威尔最新表态偏鸽,美联储在今年9月首次降息25个基点的概率正在上升,且年内有望降息50个基点。

其二,美联储降息将会导致10年期美国国债收益率与美元指数温和走弱,到2024年年底,10年期美国国债收益率可能下降至4.0%上下,美元指数可能下降至100左右。

其三,下一阶段深化改革开放的政策将显著提振各方的信心与预期。与此同时,由于前段时间长期国债收益率显著下行,且看多国债的交易过于拥挤,中国央行向市场做出了将会稳定长期利率的强烈表态。综上所述,笔者认为,2024年下半年可能出现短期利率下行(降息的结果)、长期利率保持稳定的格局,国债收益率曲线可能重新变陡。

其四,如前所述,在2024年下半年,中美长期利差有望温和收窄。与此同时,受更加宽松的宏观经济政策推动,中国经济增长预期有望反弹;受高利率与国内政治不确定性影响,美国经济增长预期可能逐渐走弱。中美增长预期差将会发生有利于中方的变动。

综合来看,笔者认为,在2024年下半年,人民币兑美元汇率中间价将会继续稳定在7.05-7.20范围内(短期内中国央行仍将继续使用逆周期调节因子来稳定中间价);人民币兑美元汇率收盘价有望在波动中温和反弹,到2024年年底回升至7.10-7.20左右;人民币兑美元汇率的中间价与收盘价的差距将会再度收窄,CNH(离岸人民币)与CNY(在岸人民币)市场上人民币兑美元汇率中间价的差距也会再度收窄。

因此,在2024年下半年,对人民币兑美元汇率走势不必过于悲观。(中新经纬APP)

中新经纬版权所有,未经授权,不得转载或以其它方式使用。

责任编辑:张芷菡 实习生 曲舫仪

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com