文 | 金卫

时隔50天,科创板IPO上会重启。

日前,上海证券交易所上市审核委员会发布公告,将定于年8月2日召开2024年第18次上市审核委员会审议会议,审议思看科技(杭州)股份有限公司(首发)。

思看科技是面向全球的三维视觉数字化综合解决方案提供商,是也是3D扫描行业冲刺科创板的第一股。

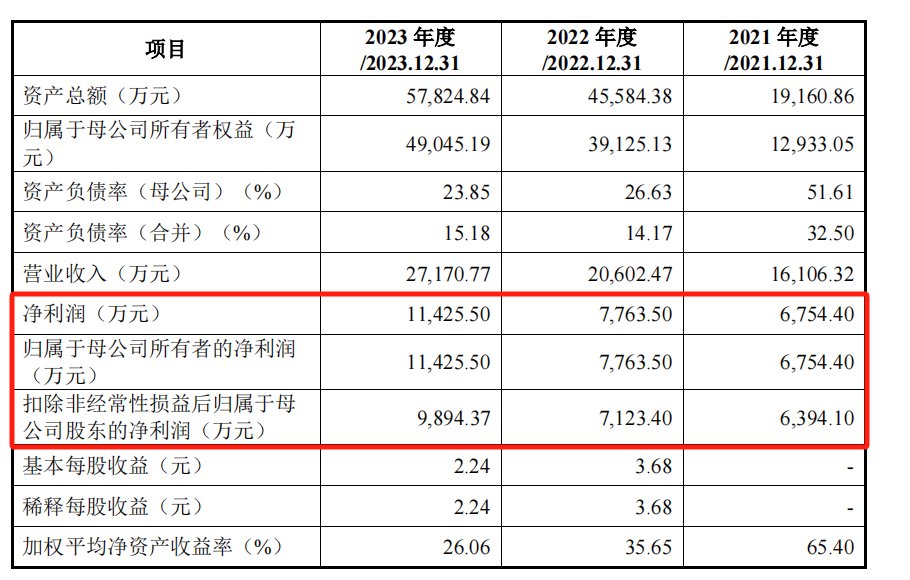

作为激光3D扫描龙头企业,2023年,思看科技的营业收入2.72亿元,净利润1.14亿,近三年来净利润合计为2.6亿,同期公司分红为4900万。另外,公司花了5800万在杭州市余杭区买楼,而且是全款的。

又是大手笔分红、又是花大钱买房,也引起其IPO募资8720万补流的质疑。而思看科技IPO原定募资8.51亿,最终上会稿募资额5.69亿,缩减了2.8亿。

研发费用低于同行平均

思看科技是面向全球的三维视觉数字化综合解决方案提供商,主营业务为三维视觉数字化产品及系统的研发、生产和销售。

目前,思看科技的产品涵盖便携式3D视觉数字化产品、跟踪式3D视觉数字化产品、专业级彩色3D视觉数字化产品和工业级自动化3D视觉检测系统等,广泛应用于航空航天、汽车制造、工程机械、交通运输、3C 电子、绿色能源等工业应用领域。

在工业级领域,2021年思看科技主营产品手持式激光三维扫描仪在国内市场占有率位居第一。而手持式3D视觉数字化产品是思看科技收入的主力军,2020年,该产品一度占思看科技收入的90%,到2023年这一收入占比降至62%。

财务方面,2021年至2023年,思看科技分别实现营收1.61亿、2.06亿、2.72亿,当期归母净利润分别为6754万、7763万、1.14亿,扣非净利润分别6394万、7123万、9894万。

思看科技预计,2024 年上半年预计实现营业收入1.44亿-1.54亿,预计同比增速为20.52%-28.89%;预计实现归母净利润 4850万-5350万,预计同比增速为 1.84%-12.34%。

毛利率方面,报告期各期,公司主营业务毛利率分别为 77.01%、76.40%和 78.38%,整体保持在高位水平。费用方面,报告期内公司期间费用占营业收入的比重分别为 41.10%、42.93%和 44.25%,主要系公司销售费用较高所致,销售费用3142万、4398万、6012万。

目前,思看科技所在的三维视觉数字化行业处于技术发展快速迭代期,因此研发很关键。报告期内,思看科技的研发费用分别为2331万、3672万、4830万,占营收比重分别为14.5%、17.8%、17.8%,研发费用率低于同行业可比公司的平均的20%的水平。

思看科技对风险提示中的第一道风险即为技术创新及技术应用发展不及预期导致的经营风险。“公司需要结合下游市场需求和行业技术发展趋势,对公司的现有技术和产品进行持续迭代和升级以保持核心竞争力。考虑到未来客户应用需求变化及行业技术的不断发展,公司产品研发及技术创新方向也可能存在偏离的风险。”

第一大客户变竞争对手

三维视觉数字化行业,不仅有来自同行的竞争,还有公司昔日客户。

在思看科技的前五大客户中,蔡司高慕2021年、2022年一直为公司的第一大客户,销售金额分别为1300万、1542万,占营收比重分别为8%、7.5%,然而2023年的销售额不到1%,这直接导致了当年前五大客户的销售占比降至 10.78%。

据思看科技称,公司与蔡司高慕采用ODM的合作模式,即后者采购公司 ODM 产品并进行贴牌后实施销售,2022 年下半年双方原有 ODM 合作协议已经到期。2023 年上半年,蔡司高慕已推出自研的手持式三维激光扫描仪产品。

也就是说,过去思看科技为蔡司高慕贴牌生产,但现在这个第一大客户蔡司高慕自己单干了。

有意思的是,思看科技于 2023 年 2 月签署了专利授权协议,约定将“内置摄影测量复合扫描技术”和“多波段扫描技术”对应的专利以 1000 美元/年的价格授权给蔡司高慕使用,有效期至 2033 年。

思看科技的这一操作让人难以理解,公司的大客户变成了竞争对手,这还不够,又把自己的专利拱手送给蔡司高慕使用。对此上交所问询提到,发行人将技术及专利授权许可给竞争对手的原因及合理性,收取费用的定价依据及公允性。

对此,思看科技回复称:通过上述专利授权合作,可以借助蔡司高慕的渠道和影响力使得公司上述技术方法的市场认可度进一步提升,将对于公司及海外经销商后续在海外推广自身产品更为便利。

但在招股书中,思看科技也重点提到风险:蔡司高慕已推出自研的手持式三维激光扫描仪产品,可能对公司的业务增长造成一定不利影响,且存在可能引发市场竞争加剧的风险;此外,若双方技术合作不及预期,公司可能面临存在技术泄密的风险,进而给自身经营造成重大不利影响。

除了大客户流失的问题,思看科技的前五大供应商的依赖度较高。由于公司采购的主要原材料包括工业相机、光学镜头、移动工作站、通用 3D 分析对比软件、激光模块、芯片等,而这些公司并不掌握,因此大量依赖供应商。报告期各期,公司向前五大供应商的采购金额分别为 2203万、1828万和 2199 万,占主营业务成本的比例分别为 59.57%、37.59%和 37.45%,供应商集中度相对较高。

两次对赌协议

值得一提的是,思看科技在融资过程中有过两次对赌协议,包括 2015 年 12 月 A 轮融资的对赌安排及 2022 年 10 月 B 轮融资的对赌安排,两次对赌安排中回购义务人均为公司。

2022年10月,深圳达晨、杭州达晨、深圳财智、中证投资等投资机构以投前25亿元估值对思看科技实施增资,投资金额1.70亿元。深圳达晨等与思看科技及其原股东签署股东协议,约定回购权内容如下:“如果公司未能于 2024 年12月31日前在境内大型证券交易所完成首次公开发行股票并上市,回购触发权人有权要求公司按照约定回购其所持有的全部或部分股份。”

不过,2022年12月28日,思看科技同上述股东签署补充协议,约定投资方在《股东协议》项下所享有的特别权利以及任何其他有违“同股同权”要求并可能构成IPO上市的实质法律障碍或对公司上市进程造成重大不利影响的条款将于本补充协议签署之日起不可撤销、不可恢复地终止且应视为自始无效。

思看科技称,截至本招股说明书签署之日,公司对赌义务均已彻底解除,且视为自始无效。

本次IPO,思看科技原计划募资8.51亿元,其中1.97亿元用于3D视觉数字化产品及自动化检测系统产能扩充项目,3.43亿元用于研发中心及总部大楼建设项目,1.11亿元用于营销及服务网络基地建设项目,另有2亿元用于补充流动资金。

今年6月,思看科技2024 年第二次临时股东大会审议通过调整募集资金金额及募集投资项目议案,称此举是为了使募集资金投向进一步聚焦科技创新及提升资金使用效率。

具体来看,调整公司原募投项目中“研发中心及总部大楼建设项目”调整为“研发中心基地建设项目”,而总部大楼等配套办公相关投资通过公司自有资金解决,“研发中心基地建设项目”拟通过募集资金投入由3.43亿元降至2.85亿元。另外,补充流动资金降为8720万,“营销及服务网络基地建设项目”也不再作为募投项目。最终,思看科技IPO的募集资金由8.51亿缩减至5.69亿。

此前,思看科技披露招股书,因其大手笔分红、巨资买房受质疑。

根据招股书,2020年-2023年,思看科技宣告发放的现金分红分别为930万、1900万、0万元和3000万元。三年时间,公司合计现金分红金额5830万元。

另外,2022年5月20日,思看科技与杭州中福置业有限公司购买7项商业房产,购入杭州市余杭区内的7项商业用地,总计面积约为2407.43平方米,总计价款金额5815.74万元。对此,公司给出的解释是,办公场地已无空余,部分原会议室区域已被替代用作办公场地,空间较为紧张。

大手笔分红、花钱买房,现在思看科技又通过IPO募资8720万补流,对思看科技IPO有何看法,欢迎在下方留言。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com