海报新闻记者 赵恩 上海报道

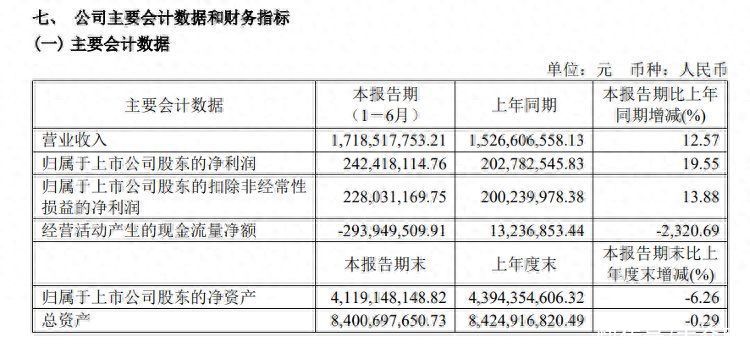

近日,水井坊公布2024年上半年业绩报告,此为A股白酒板块首份2024半年报。上半年水井坊实现营业收入17.19亿元,同比增长12.57%;归属于上市公司股东的净利润2.42亿元,同比增加19.55%。

从销售渠道看,上半年公司批发代理实现营收14.07亿元,占比约87%;以电商和团购为代表的新渠道实现销售收入2.07亿元,占比约13%。

按区域情况划分,国内市场销售收入为15.86亿元,占比98.25%;国外市场实现营收2825万元,占比1.75%。

从产品档次来看,以水井坊品牌系列为代表的高档酒类实现营收15.17亿元,同比增长6.13%;以天号陈系列酒为代表的中档酒类实现营收9704万元,同比增长12.78%。

水井坊上半年财务数据

白酒行业挤压式增长,中小酒企受冲击

当下白酒市场竞争格局日趋激烈,酒企普遍承压,但整体上仍保持增长态势。据国家统计局数据,2023年白酒行业总产量下降,全国规模以上白酒企业完成酿酒总产量449.2万千升,同比下降2.8%;同时,白酒产业销售收入、利润增速放缓。进入2024年上半年,我国规模以上企业累计白酒(折65度,商品量)产量为214.7万千升,同比增长3%。

竞争加剧及行业集中度的提升,给中小酒企带来了更大的压力。近年来,白酒行业利润进一步向头部企业集中,名酒品牌以及不同香型的白酒企业相互争夺市场份额,行业整体呈现挤压式增长。据艾媒咨询报告分析,当前消费者越发关注品牌和品质,在存量竞争的格局下,中小型酒企更应结合消费者需求做出核心产品,以应对市场竞争。

中国酒业协会近期发布的《2024中国白酒市场中期研究报告》显示,2024年上半年,国内白酒市场呈现出五大变化,即价格波动、价格提升与库存增加、品牌竞争分化、消费主力与产品需求调整、市场策略更加谨慎。

针对当前白酒行业发展情况,水井坊在报告中分析称,从消费端来看,酒类消费市场已进入转型期,酒业发展也进入了冷静期,消费需求稍显疲软;从品牌端来看,市场竞争的加剧,促使品牌差异化竞争愈发明显,名优酒企增长态势稳健,中小酒企发展空间逐渐受到挤压;从价格端来看,白酒供应量的增加及消费者购买力的变化导致全国白酒市场呈现出了价格不稳定的态势。

上半年水井坊不同档次产品实现营收情况

定位高端,坚持长期主义

在酒企普遍承压的背景下,水井坊何以交出营收同比增长12.57%,净利润同比增长19.55%的成绩?

水井坊表示,白酒作为 “与时间为友”的产业,具有穿越周期的先天优势,调整是阶段性形态,增长是长期性趋势,坚持长期主义,是白酒产业穿越经济与行业周期、实现健康可持续发展的必然路径。报告期内,水井坊保持既有战略,持续落地“产品升级创新、品牌高端化、营销突破”策略。

在产业升级创新方面,发布“一号菌群”第二阶段科研成果,一次性命名12株新的菌类并录入美国国家生物技术信息中心数据库。在打造高端IP方面,拓展水井坊文化美学馆和体验馆等,提升品牌影响力与认同感,截至2024年6月底,已在全国开设超百家,覆盖20余个省份和80余个城市。

在营销方面,水井坊在原有基础上继续优化门店与经销网络配备,同时拓展门店,扩大市场基础,提升分销能力。持续通过BC联动刺激渠道,在不影响价值链的前提下保持竞争力,促进动销。此外,围绕消费环境变化细分宴席市场,提供创新的宴席增值服务,以满足市场的各类型宴席需求等。

水井坊表示,下半年将继续细分重点市场,拓展门店,加强对销售人员的培训,优化产品结构,加强品质营销,推进圈层拓展。其中,不断提升高端产品的市场地位和消费者认可度,同时加大对次高端产品尤其是“臻酿八号”的曝光和市场支持力度,另外,也对300元以下价格的产品给予更多内容合作、公关传播支持。

针对行业竞争进一步加剧的风险,水井坊表示,将巩固并加强核心重点市场生意基础,与优质经销商伙伴稳定合作,集中优势资源扩大市场布局、争取市场份额;优化价值链管理,以负责任的态度维护市场秩序、强化渠道信心;同时继续以高品质的产品与营销服务招募经销商和吸引目标消费者。

【如果您有新闻线索,请向我们报料,报料邮箱:zhongbobaoliao@163.com】

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com