“壹健康,全健康!为了中国人的身心健康”

这是壹健康官网所展示的一句标语,自壹健康提交港股上市申请以来,其上市进程显得格外沉寂。根据港交所的官方信息,该公司于2023年提交的聆讯相关文件目前处于失效状态,且尚未有更新的文件披露。

在此之前,壹健康的前身绿瘦集团曾两次尝试在A股市场通过借壳上市,但均未成功。此次,壹健康选择赴港上市,已经是其第三次尝试进入资本市场。然而,由于壹健康诉讼不断,实控人陷入借贷纠纷的影响下,壹健康此次港股IPO注定充满着坎坷。

从“减肥”到“男性健康”

据公开资料显示,壹健康前身为绿瘦集团,成立于2009年,起初专注于体重管理业务并以此为基础迅速发展。至2017年,公司进一步拓展业务范畴,进军慢病管理市场。在体重管理业务领域,其体重管理服务套餐占据了主要收入来源的地位。而在慢病管理领域中,男性健康解决方案亦成为主要的收入贡献点。

依据弗若斯特沙利文提供的资料,以2022年收入作为考量标准,壹健康在中国体重管理行业、数字化体重管理行业以及数字化男性健康管理行业中,分别以约4.2%、7.1%及4.2%的市场份额位列第一、第一及第二。

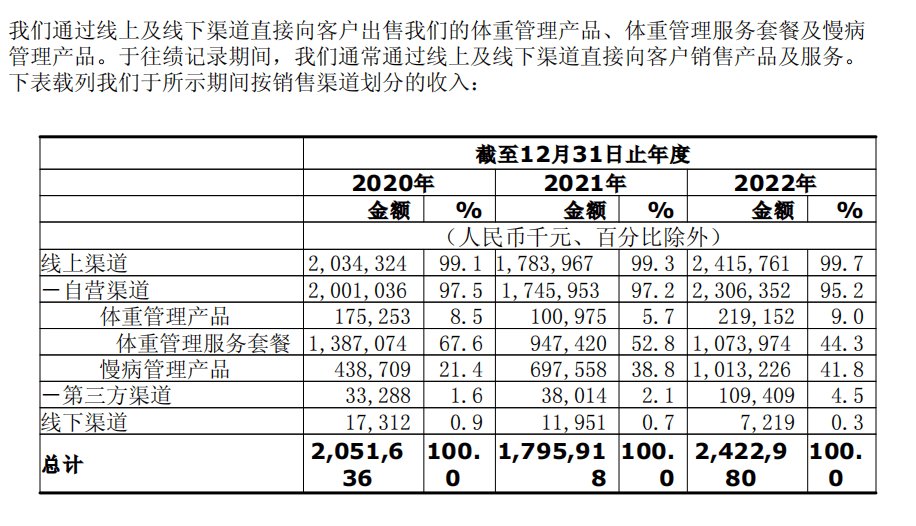

招股书显示,2020-2022年,壹健康营业收入分别为20.52亿元、17.96亿元和24.23亿元,净利润分别为1.87亿元、-1603万元和1.17亿元。从渠道上看,壹健康主要客户来源于线上的自营渠道。2022年线上自营渠道的营业收入为24.15亿,占营业收入比重达到99.7%;其中,体重管理服务套餐收入为10.74亿,慢性病管理产品收入为10.13亿。

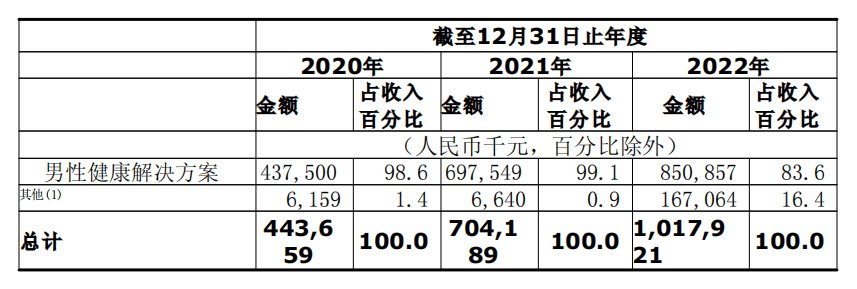

在慢性病管理产品的整体架构中,壹健康的核心收入来源显著聚焦于男性健康解决方案。据统计,2022年度,男性健康解决方案的营业收入达到了8.51亿元。其代表性产品主要聚焦于补肾强身领域,包括OTC药品及保健品等,具体产品如鹿茸颗粒、参桂鹿茸丸等。

值得关注的是,公司这种以男性健康解决方案的慢性病管理业务有着较高毛利率。招股说明书显示,公司整体毛利率由2020年的67.3%增加至2021年70.3%,主要是由于公司的慢病管理的收入架构变动,与2020年的21.6%相比,于2021年为39.2%,占收入绝大部分,公司的慢病管理通常有相对较高的毛利率。

在体重管理与慢病管理领域,壹健康致力于提供高效且专业的解决方案,并相应开发了两款APP,即专注于体重管理的好享瘦APP和针对慢病管理的壹邦APP。截至2022年末,这两款APP已累计拥有540万名注册用户,其中好享瘦APP的注册用户数量达到523.13万人,平均每月活跃用户数为11.25万人;而壹邦APP的注册用户数为7.91万人,平均每月活跃用户数为1.20万人。

诉讼与投诉不断,用个人银行账户发工资

对于壹健康而言,其投诉与诉讼一直是长期存在的问题,也是其上市路上的主要“绊脚石”。根据天眼查显示,壹健康近年来诉讼呈现出上升趋势,其中,53.2%的涉案案由为买卖合同纠纷。买卖合同纠纷案中,多数上诉人认为,绿瘦咨询公司与壹健康公司在其销售活动中存在明显的不当行为,具体表现为夸大宣传、虚假描述商品信息,涉嫌欺诈消费者,并且缺乏相应的保健品资质以证明其宣传的减肥疗效。

在黑猫投诉平台上,针对壹健康的投诉日益增多,目前累计投诉量已达到2611件。许多消费者纷纷反映他们遭受了夸大宣传、诱导消费的行为。一些消费者表示,在壹邦健康宣传时,经常会看到与听到夸大其词的宣传语和虚假的用户评价,这些虚假信息让他们误以为产品具有神奇的疗效,从而产生了购买欲望。

不仅如此,壹健康还被消费者投诉通过各种手段诱导消费者购买高价产品。一些消费者在黑猫平台上投诉反映,他们经常会被壹邦健康的客服人员主动联系,以夸大产品效果、各种优惠、折扣为诱饵,诱导他们购买价格昂贵的健康产品。这些产品普遍存在价格虚高的现象,其涉及金额范围广泛,从数千元至十几万元不等。然而,消费者在使用后认为,其实际效果与先前的宣传描述存在显著的差距。

这些纷争的根源,在于壹健康过于倚重营销而忽视研发。根据数据,其同期销售与营销费用远超研发支出,具体为研发开支的36至66倍。从这一角度来看,壹邦健康无疑是一家以营销为主导的企业。

据招股书显示,过去三年中,公司销售与营销费用的具体数额分别为人民币9.18亿元、10.44亿元和14.01亿元,这些费用在总收入中的占比显著,分别达到44.8%、58.2%及57.8%。与此同时,公司壹健康部门的研发开支则相对较低,分别为人民币2592.8万元、2702.2万元和2113万元,占总收入的比例分别为1.3%、1.5%和0.9%。

虽然壹邦健康侧重于营销,然而,对于销售人员公司却并未按劳动法要求支付社保与公积金等。同时,公司采用了若干不规范的财务操作手段,包括但不限于通过第三方个人与机构发放工资以规避税收等。

招股说明书显示,在2018年、2019年和2020年期间,经由第三方渠道以及公司若干前任和现任员工及其亲属的个人银行账户,公司支付的薪资总额分别为人民币69.8百万元、人民币52.2百万元和人民币61.4百万元。2018年、2019年及2020年共有6,622名、1,881名及403名员工获得外部薪资支付,分别约占公司员工总数的68.7%、18.7%及5.1%。

控股股东成老赖,高额分红后陷资金泥潭

除了用户投诉与诉讼,以及未按规定发放员工工资、偷漏税款问题外,实际控股人的资金问题也成为了上市阻碍之一。

经过公告披露,优创投资有限公司作为壹健康的第一大股东,持有公司83.94%的股份,其实控人为皮涛涛。值得注意的是,在IPO提交后不久,优创投资有限公司因涉及高达6,000万元的债务纠纷,被列入失信被执行人名单,而皮涛涛亦被限制消费。

根据盐城市盐都区人民法院执行公告显示,优创投资有限公司失信行为有履行能力而拒不履行生效法律文书确定义务。除此之外,优创投资有限公司持有的壹健康7000万元的股权也处于冻结状态,持有上海富建酒店有限公司、上海英创投资有限公司亦处于冻结状态。根据天眼查数据统计显示,提交港股招股说明书以来,优创投资有限公司被冻结股权的数额合计为1.68亿元。

值得关注的是,在IPO前,壹健康的分红政策呈现出明显的“高额”特征。招股说明书显示,公司于2020年宣派及结算股息人民币3.84亿元,全部股息均以现金支付。据此计算,优创投资有限公司获得了超过3亿元的分红资金。然而,关于这笔资金的后续流向,招股书中,尚未有明确的记录或信息可供查询。

由于给予控股股东高额分红,壹健康公司面临了资金紧张的局面,进而不得不采取借款措施以维持其正常运营。招股书显示,截至2020年、2021年及2022年12月31日以及2023年4月30日,公司的未偿还借款分别为0元、2.40亿元、4.31亿元以及5.06亿元。

2022年末壹健康债务总计为5.97亿元,而账面上现金及现金等价物仅有2.83亿元。然而在资金紧张的背景下,壹健康仍大额投入华南总部的建设。

招股说明书显示,截至2020年、2021年及2022年12月31日,公司的物业、厂房及设备分别为4.88亿元、6.23亿元以及8.60亿元。于往绩记录期间物业、厂房及设备增加主要是由于在建工程款项因我们华南总部的建设及华中总部翻新而增加。

对于未来资金需求规划,壹健康在招股书中表示:“我们现金的主要用途为拨付营运资金需求、兴建我们的华南总部及翻新我们的华中总部。于往绩记录期间,我们主要通过经营活动所得现金拨付资本支出及营运资金需求。展望未来,我们认为流动资金需求将结合经营活动所得现金流量、银行贷款、可换股贷款、净额及不时从资本市场筹集的其他资金以得到满足。”

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com