友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

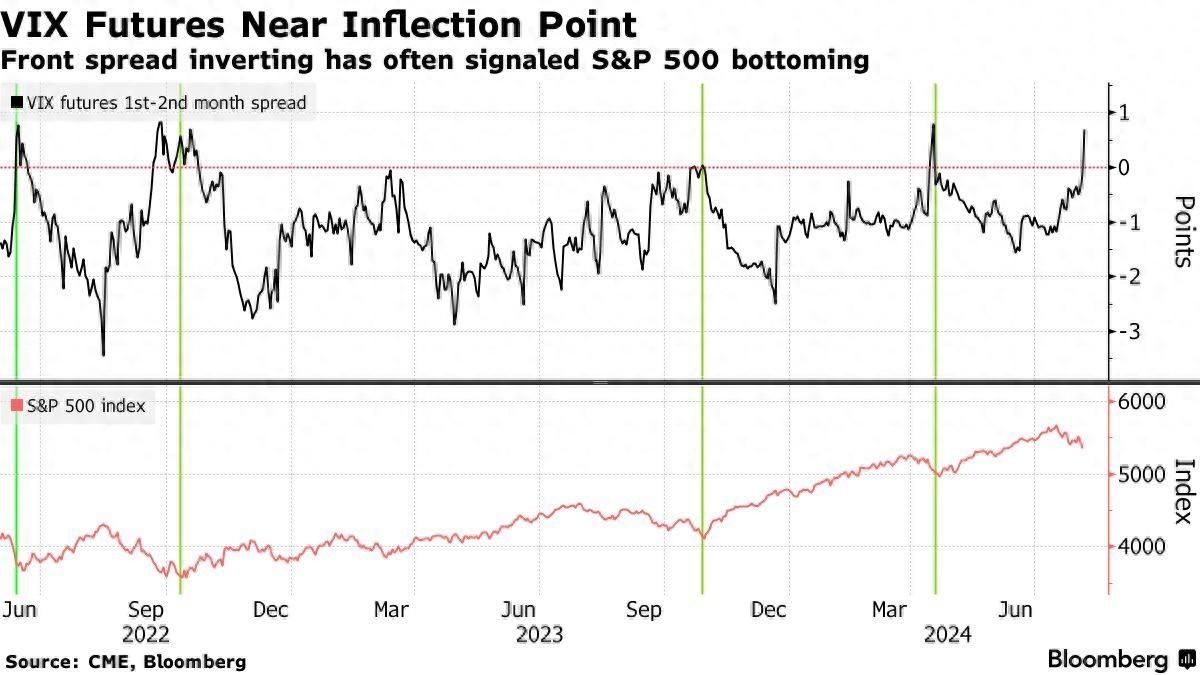

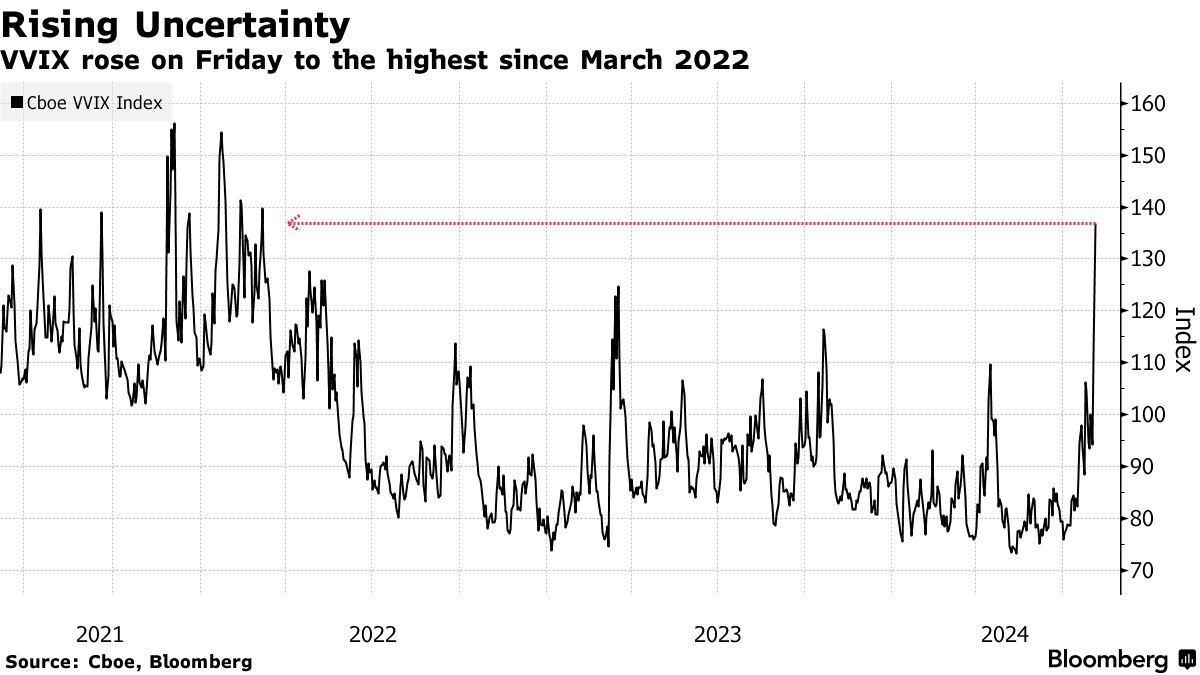

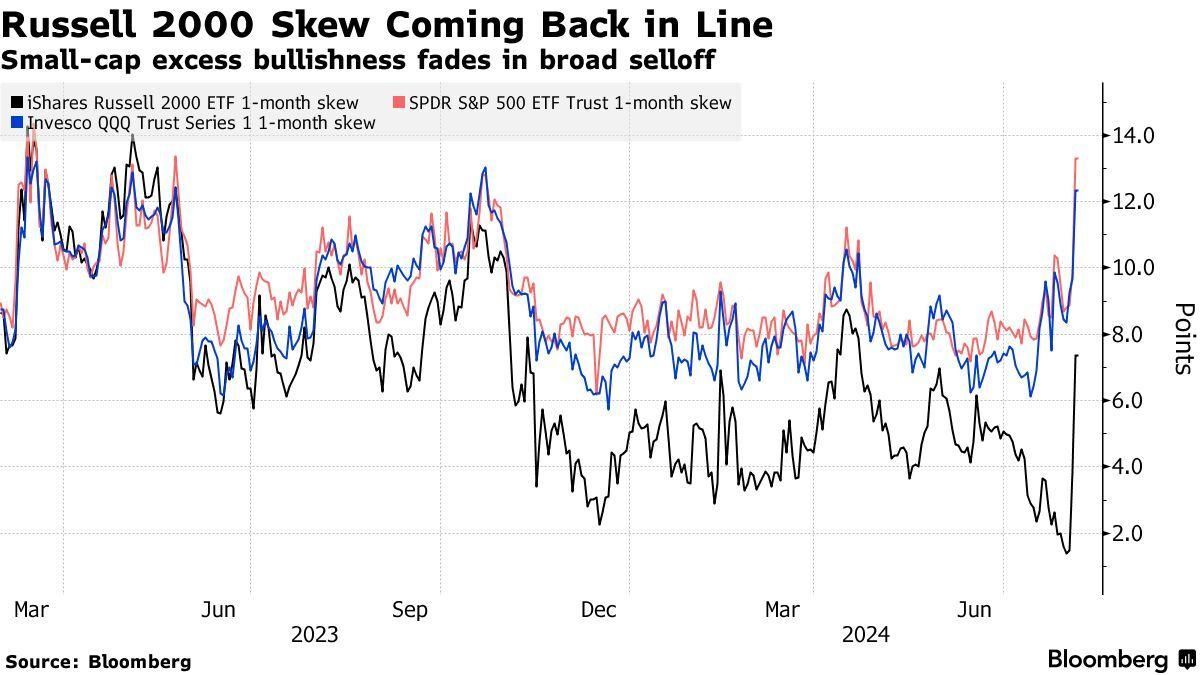

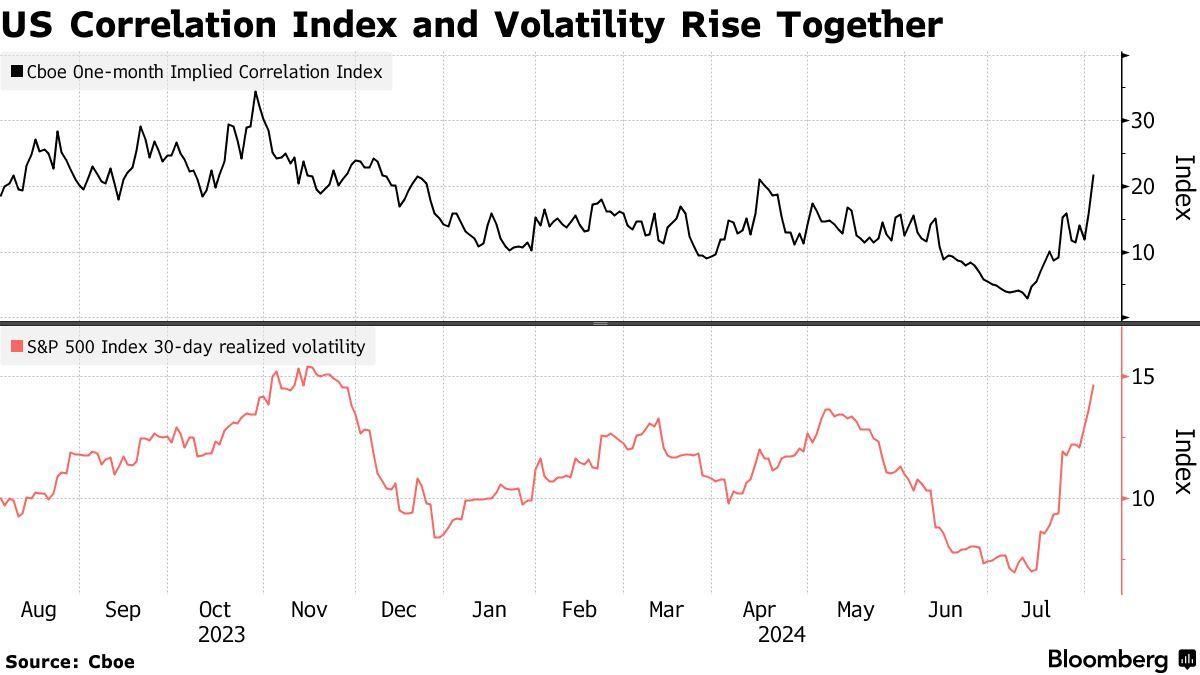

美股波动率指标处于关键拐点 标普500指数跌势未止?

72

0

相关文章

近七日浏览最多

最新文章

标签云

对冲基金

美联储

100指数

高盛

美国

微软

美股

谷歌

英伟达

etf

期货

指数

鲍威尔

日元

日本央行

原油

美元

道指

戴维斯

人工智能

azure

microsoft

pilot

博通

alphabet

瑞银

自由现金流

大宗商品

板块

美国银行

美国经济

小盘股

科技

股价

苹果

市盈率

锂电

储能

材料

固态电池

动力电池

标普

特朗普

唐纳川普

英国富时指数

中央汇金公司

贷款

央行

汇金

a股市场

三大战役

a股

股市

分析师

银行股

中央汇金

金融界作者

国新

股票

股指期货

全球股市

牛市

金融

货币政策

财政政策

体验卡

新股民

主力资金

股民

炒股

国金证券

沪深

华泰汽车

成交额

个股

中信证券

大唐电信

港股

麦朴思

中国股市

估值修复行情

恒生指数

医保

生物医药

大数据

半导体

黄金etf

comex

投资

基金

上海黄金交易所

黄金

煤炭

上海证券交易所

兴业证券

资金净流入

福耀玻璃

证券

招商证券

债券

基金经理

债基

北向资金

美团

腾讯控股

小米集团

巴菲特

基金份额

港元

中国太保

腾讯

网贷

工资

炒黄金

熔断

关税

美元汇率

美指

商务部

海关总署

归零

爆仓

比特币

红枣

窄幅震荡

美国农业部

贵金属

黄金白银

白银

炼焦煤

美债收益率

股票回购

arm

奥尔特

螺纹钢

豆油

中国人寿

土耳其

金融资产

创业板指

台湾

日本东京