上市首日收盘价相比发行价暴涨超103.77%,而后,乔锋智能装备股份有限公司(简称乔锋智能)的股价却连续三日收跌。今日(7月17日)开盘后,乔锋智能一度下跌6.82%,盘中股价再创新低,录得41.68元。另外,值得注意的是,乔锋智能最新收盘价即41.82元,相比上市后盘中最高股价即64.80元,已经下跌35.68%。业绩上,乔锋智能最近四年盈利增速波动剧烈,即连着两年平均增速超98%后,接连两年出现负增长。同时,去年度,乔锋智能有一半的重要控股子公司出现亏损,其中1家已经资不抵债。

上市首日股价暴涨后连续三日收跌

三项专利和明显低于同行、多个专利显示“专利权的终止”

2022年6月21日IPO申请获受理,到2024年7月10日在创业板正式上市,主营数控机床的研发、生产及销售的乔锋智能、其IPO之路走了两年多。作为2021年被认定为国家级“专精特新小巨人企业”的企业,乔锋智能的IPO历程备受关注。

上市首日,乔锋智能股价报收54.00元,相比发行价26.50元,暴涨103.77%。乔锋智能7月12日在互动易平台上回复投资者表示,机床作为制造机器的机器,有“工业母机”的美誉,数控机床的发展影响着制造业的生产效率和产品精度等,也是制造业技术进步和产业升级的关键所在。先进的机床技术能够提升生产线的智能化、自动化水平,提高产品质量,缩短生产周期,降低生产成本,全面提升制造业的竞争力,是我国新质生产发展的关键一环

从研发投入来看,2019年-2023年,乔锋智能的研发投入分别录得:0.19亿元、0.30亿元、0.45亿元、0.56亿元、0.63亿元,占营收比例分别为:4.18%、3.91%、3.41%、3.64%、4.36%。同期,同行可比上市公司的平均值分别录得:4.68%、4.57%、4.44%、3.79%、4.36%。

在研发费用的投入不断增加的背景下,乔锋智能在招股书中表示,公司在数控机床精度保持、可靠性保持、核心功能部件研发及应用、控制系统应用开发、复杂工况下高效加工五大技术领域,形成了多项核心技术,并已完成五轴加工中心、高端卧式加工中心、车床、磨床,以及自动化生产线等业务的研发与培育,拥有专利202项,其中发明专利25项。

而相比同行的三项专利情况,乔锋智能则明显逊色于多个同行。

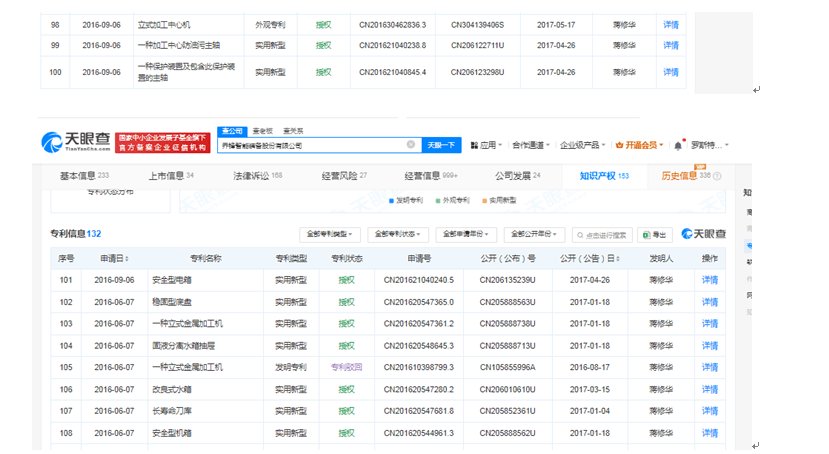

另外,笔者还注意到,目前,乔锋智能拥有的177项实用新型专利及外观专利,其中多个实用新型专利即将超过10年有效期、或可能有专利已过期。

根据《专利法》第四十二条,发明专利权的期限为二十年,实用新型专利权的期限为十年,外观设计专利权的期限为十五年,均自申请日起计算。另据第三十四条规定,国务院专利行政部门收到发明专利申请后,经初步审查认为符合本法要求的,自申请日起满十八个月,即行公布。国务院专利行政部门可以根据申请人的请求早日公布其申请。

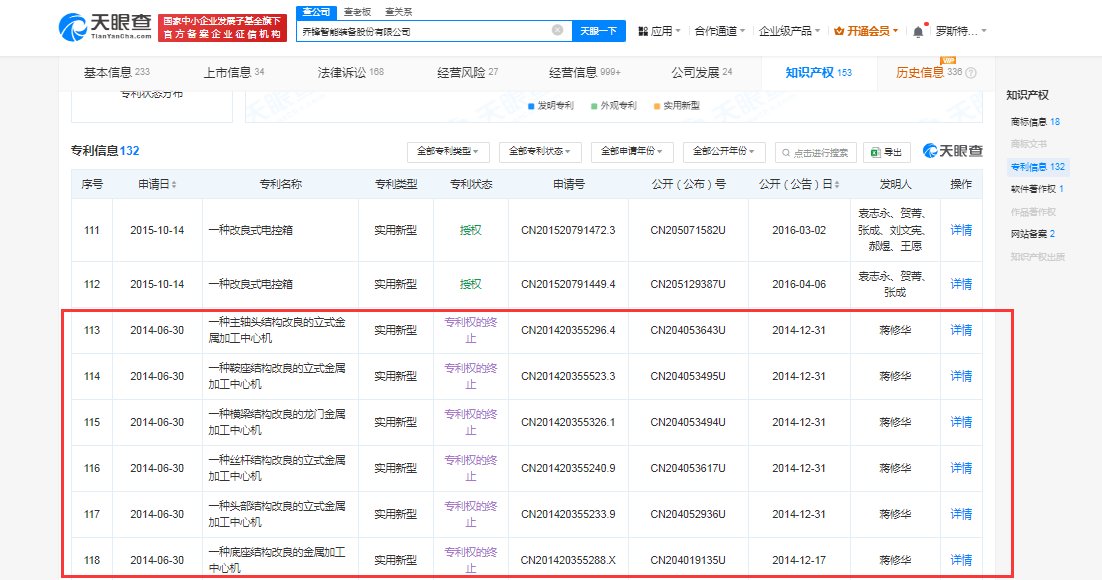

而招股书显示,乔锋智能有6项实用新型专利的授予公告日均在2014年度。不过,具体是否已经超过了有效期,则需要查看相应专利的具体申请日,才能判定是否已过了10年有效期。不过,据天眼查,乔锋智能多个专利状态已显示处于“专利权的终止”。

另外,根据天眼查,明年即2025年,乔锋智能将有4项实用新型专利到达“十年期限”,将被终止专利权。

此外,2026年,乔锋智能将有9项实用新型专利以及1项外观专利到达“十年有效期”、将被终止专利权。

从最新股价来看,乔锋智能再收跌。截至7月17日下午三点收盘,乔锋智能股价报收41.82元,收跌6.55%,不过,盘中一度下跌6.82%。另外,值得注意的是,上市首日收盘价相较发行价暴涨后,乔锋智能7月11日、7月12日、7月15日连续三个交易日收跌。

盈利增速波动剧烈

50%重要控股子公司去年亏损

根据招股书,乔锋智能现有产品包括立式加工中心、龙门加工中心、卧式加工中心等品类八十多种中高档机型,广泛应用于通用设备、消费电子、汽摩配件、模具、工程机械、军工、能源、医疗器械、航空航天、5G 通讯等行业。其中,从最近三年来看,立式加工中心的营收占据主营收比例达八成左右。

从营收来看,最新五年,即2019年-2023年,乔锋智能营收分别录得:4.56亿元、7.67亿元、13.10亿元、15.48亿元、14.54亿元。由此可见,乔锋智能在2023年度的营收出现了下滑。主营收同样如此,2023年,乔锋智能主营收录得14.23亿元相比2022年度的15.26亿元减少了超1亿元。

乔锋智能表示,2023年度受宏观经济景气度偏弱,下游固定资产投资放缓等因素影响而较上年度略有下降。在2024年半年度预告中,乔锋智能预计营收将录得7.78亿元~8.53亿元,同比增长2.37%~12.25%。

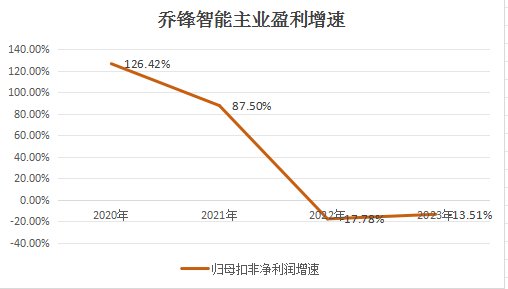

从盈利上来看,最近五个年度,乔锋智能连续两年高增速后转为接连两年负增长。2019年-2023年,乔锋智能归母净利润分别录得:0.60亿元、1.27亿元、2.35亿元、1.93亿元、1.70亿元;同期,归母扣非净利润分别录得:0.53亿元、1.20亿元、2.25亿元、1.85亿元、1.60亿元。经计算可得,2020年-2023年,归母扣非净利润同比增速分别为:111.67%、85.04%、-17.87%、-11.92%;归母扣非净利润同比增速分别录得:126.42%、87.50%、-17.78%、-13.51%。

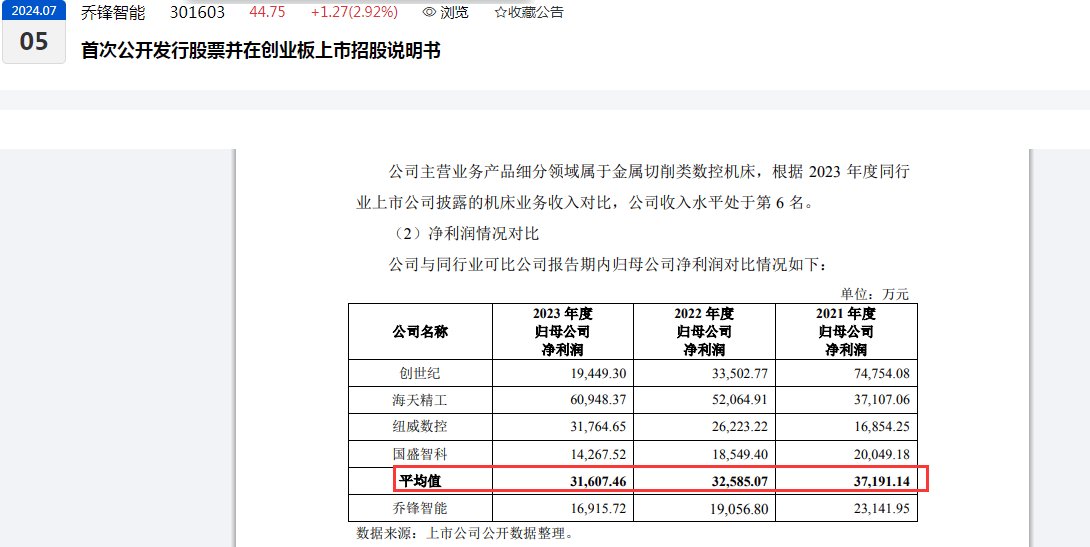

与同行相比,2021年-2023年,乔锋智能选取的四家同行可比上市公司,其净利润均值远超乔锋智能。从扣非净利润来看,同期,乔锋智能的数据同样远低于同行四家可比上市公司的平均值。

上述可见,无论是净利润还是扣非净利润,2021年-2023年,乔锋智能的数值均远低于同行四家可比上市公司的平均值。然而,同期,其毛利率却明显高于该四家可比上市公司的平均值。

乔锋智能解释称,公司的毛利率总体上高于同行业可比上市公司,主要系在产品结构、各自优势产品、销售模式、客户集中度和议价能力等方面存在差异。公司和创世纪均以立式加工中心为主,但公司的主要客户为中小客户,在商务谈判中,中小客户议价空间较小,创世纪主要客户包括立讯精密(002475)、富士康、比亚迪(002594)电子等,其客户的议价能力较强,由此公司立式加工中心可比产品销售均价高于创世纪。同时,公司生产模式中,公司自行从事的生产环节较多,委托加工较少,公司的机器设备原值占营业收入的比重显著高于创世纪,因此可以获得更多的利润。国盛智科、纽威数控和海天精工(601882)的产品结构中龙门加工中心及卧式加工中心占比较高,与公司以立式加工中心为主不同,且公司主要是直销模式,国盛智科、纽威数控和海天精工经销占比较高。因此公司的毛利率高于同行业可比公司具有合理性。

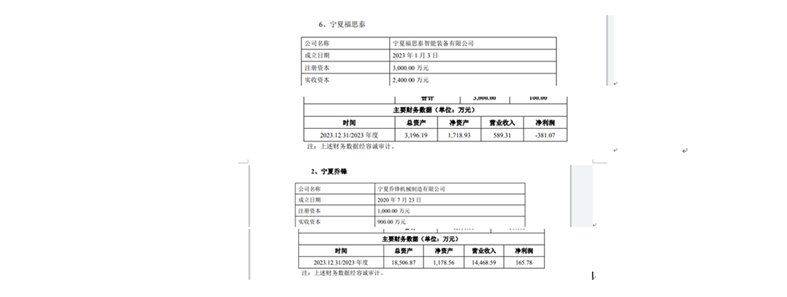

另外,乔锋智能连续两年盈利负增长背后,其有一半的重要控股子公司在去年度出现了亏损。根据招股书,乔锋智能重要控股子公司有6家,其中有3家在2023年出现亏损、合计亏损845.64万元。

需要注意的是,该三家亏损的重要控股子公司,其中1家已经资不抵债,而成立至今不过四年时间;另外两家亏损的重要控股子公司的资产负债率分别高达:77.29%、46.22%。此外,去年盈利的一家重要控股子公司,其去年的资产负债率亦高达93.64%。

而且,乔锋智能在招股书罗列的两家有重大影响的参股公司,其资产负债率亦比较高,分别为:71.60%、63.40%。

根据招股书,2021年-2023年,乔锋智能合并资产负债率分别为:48.60%、45.19%、42.14%;同期,同行平均值为:46.95%、46.05%、42.33%。不过,从流动比率、速动比率来看,乔锋智能却明显逊色于同行可比公司的平均值。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com