友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

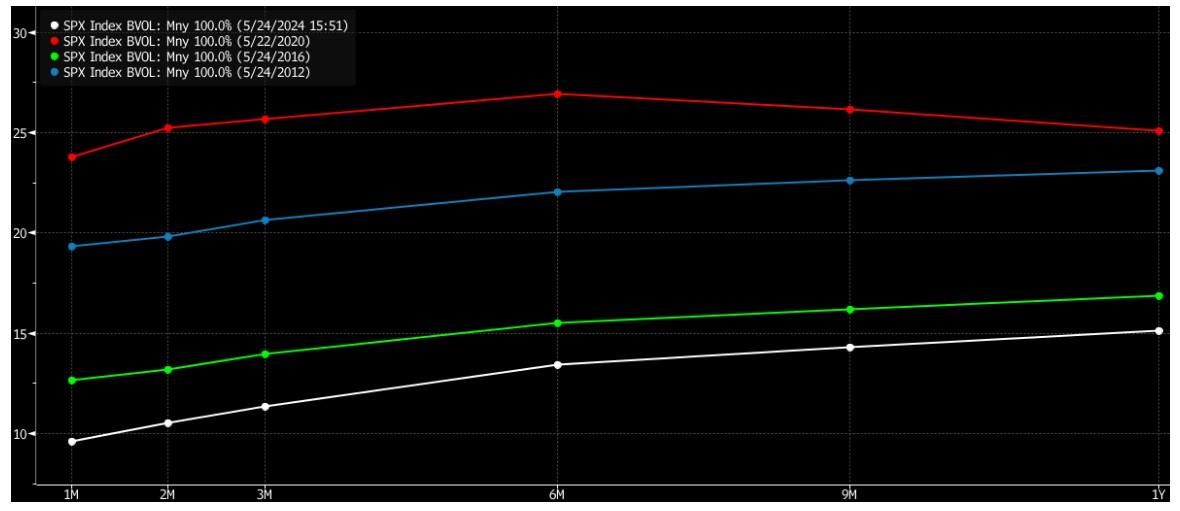

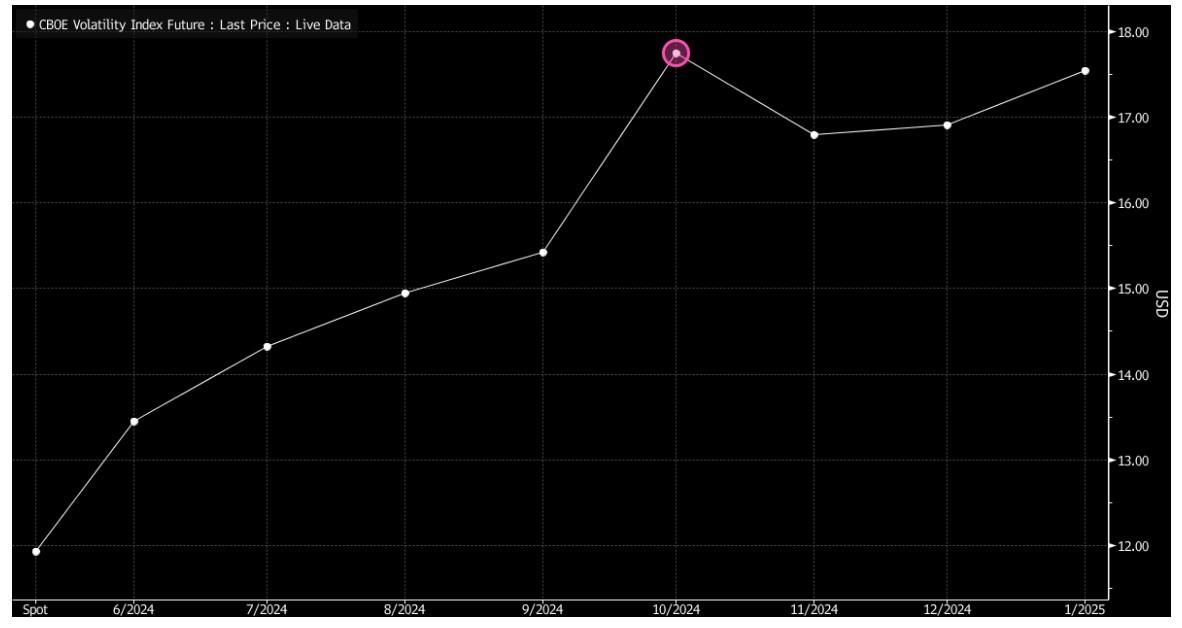

通胀数据、英伟达财报都难起波澜 美股市场期权波动率前景或持续低迷

32

0

相关文章

近七日浏览最多

最新文章

标签云

三星

大陆

台积电

英伟达

中芯国际

芯片代工

芯片制造商

台湾积体电路制造

美股

收盘

纳斯达克

道指

高通

骁龙

黄仁勋

国产手机

华为手机

3nm芯片

英特尔

amd

芯片供应

微软

谷歌

亚马逊

美国

cpu

芯片

路透社

三星电子

股票

埃利奥特

gpu

史蒂文斯

netflix

保罗

国会

巴菲特

希金斯

国会山

投资收益

美元指数

中概股

美联储

机器人

美光

sk

郑州

苹果

富士康

美债收益率

comex

万军伟

小鹏汽车

道琼斯工业平均指数

a股

马斯克

日元

百胜中国

优步

新东方

科技

上交所

人工智能

初创公司

股票回购

标普

期货

arm

美国商务部

sk海力士

减持

股价

冲高回落

lucid

美国经济

张弛

标准普尔

指数

美国司法部

纳斯达克指数

板块

纽约

台风

台湾

世界经济

中国政府

国际货币基金组织

中国

美元

市盈率

瑞银

共和党

美国证券交易委员会

esg

特斯拉

安德森

克林顿

联合国

白酒

中国白酒

水井坊

供应链管理

快科技

gdp

财政部

cpi

鲍威尔

汽车行业

欧盟

关税

第一财经

tony

高盛

西南航空

电动汽车

联邦快递

大众