全球定价的资源品继续狂飙突进!

黄金方面,2024年4月1日,COMEX黄金期货继续狂涨1.7%!报2277美元/盎司,再创历史新高。2024年以来,伦敦金现、COMEX黄金期价涨幅均超过9%,其表现已经跑赢美股道指(年内累计涨幅为5.62%),与纳指(年内累计涨幅为9.11%)亦相差无几!

铜价方面,沪铜3月月线涨幅为5.44%,创下自2021年4月以来的最大单月涨幅!

A股资源品涨势持续!截至发文,“含铜量”最高的中证细分有色金属产业主题指数(000811)4月1日强势上涨2.58%,成分股腾远钴业(301219)上涨16.21%,华友钴业(603799)(603799)上涨9.99%,盛屯矿业(600711)(600711)上涨5.77%,铜矿“带头大哥”紫金矿业(601899)一度涨超3%创历史新高,西藏珠峰(600338)(600338),赣锋锂业(002460)(002460)等个股跟涨。

ETF方面,全市场“含铜量”最高的有色50ETF(159652)一度涨超3%,冲击3连涨,量能巨幅冲高,半日盘中成交额已超4500万元,盘中大局吸金!此前两个交易日,有色50ETF(159652)已连续获资金净流入!

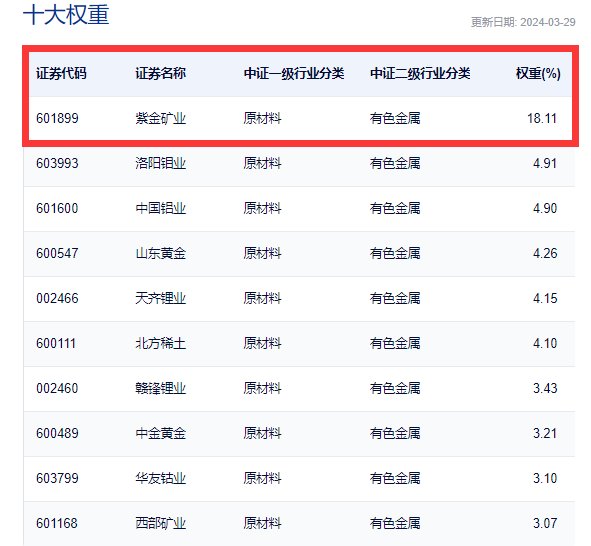

图片来源:Wind

公开资料显示,紫金矿业(SH601899) 为有色50ETF(169652)第一大重仓股,占比高达18.11%!

资金方面,有色50ETF(159652)已连续2日获资金净流入,最近20个交易日内有13日资金净流入,合计“吸金”超4300万元。

【铜价:高盛认为年底获将涨至10000美元】

3月份以来,全球铜价持续走高,3月16日,国际铜价(LME铜)一度上破至9000美元/吨关口;截至当前,国际铜价依然超过8700美元/吨。

高盛认为,铜市场正处于一个重要的季节性拐点,精炼铜市场在第二季度库存水平将逐步走低:

在过去两周,国内的铜库存达到45万吨后开始回落。预计在第二季度将转入去库存周期,本季度全球将出现25万吨的供应缺口,下半年供应缺口将达到约45万吨。

高盛分析指出,在国内需求强劲、供应持续受限的情况下,铜市场将逐步转向供应短缺格局,持续供应短缺将支撑铜价,预计2024年底铜将涨至每吨10000美元!

预计2024年第二季度铜市场将出现25万吨供应缺口,下半年缺口将扩大到45万吨。一方面,国内需求强劲复苏,第一季度铜需求预计同比增长12%,其中1-2月终端需求同比增长9%,可再生能源(太阳能(000591)需求上涨80%,风电需求上涨69%)和电网投资强劲,带动铜需求大幅改善。

【铝价:供应偏紧,支撑上涨】

高盛指出,与铜类似,全球铝市场也将从第二季度开始转入持续的供应短缺阶段,今年全球铝市场将出现724万吨供需缺口的预期,这一趋势将支撑伦交所铝价今年年底达2600美元/吨,在此背景下当前铝市场的三个动态值得关注:

首先,今年迄今为止,国内铝市场的走势最为强劲。高盛预计,国内一季度铝需求或同比增长11%,与铜市场类似,主要受到太阳能和电网投资的强力支撑。与2023年的140万吨相比,目前主要进口量年化达到270万吨,这表明国内市场对全球铝市场的影响力正在增强。

其次,除德国外,欧洲现货铝需求出现回暖。南欧和东欧大多数下游领域的去库存已经结束,订单量正在增强。这已经反映在欧洲铝升水价格上,升水从12月的低点已经上涨了近40%。

第三,巴尔的摩大桥坍塌事件对美国铝市场来说是一个重要事件,超过10%的铝进口要通过该港口。去库存化的供应链很可能会被迫提前囤积更多库存,特别是考虑到美国终端需求趋势正在改善。美国中西部地区的铝升水已经出现上涨反应,支撑了一些现货交易的增加。

【牟一凌:资源品将会变成最好的投资】

民生证券策略首席牟一凌在3月30日最新观点认为,未来中国经济总量增长的亮点是制造业,这意味着,制造业相关领域(克强指数成分股)是好的投资,而资源品将会变成最好的投资。

挂靠实物属性的资源品链依旧是我们的首要推荐:铜、煤炭、油、资源运输(油运、干散等)、贵金属和铝。

【新财富首席邱祖学:踏空铜价是最大风险,金价仍将长牛】

有色金属行业新财富首席邱祖学认为:二季度价格进入主升浪,踏空铜价是最大的风险。

供给端:冶炼加工费TC/RC大幅下挫,铜矿紧张传导到阴极铜紧张正在加速,预计4、5月将成为国内阴极铜减产的基调,铜价将在二季度开启价格主升浪,从长期来看,铜矿企业长期资本开支不足,叠加矿石品位下滑带来的资源禀赋的削弱,供给曲线长期陡峭,老矿山产量不及预期将是最大的预期差。需求端:国内需求预期较低,节后开工旺季来临,电力设备+热交换铜管需求旺盛,同时海外供应链重构带来了巨大增量市场,包括印度、墨西哥等区域对商品需求占比持续提升,需求将持续改善

同时,邱祖学认为金价仍将长牛。此前市场普遍预期联储将进入降息周期,强劲的就业和仍在高位的通胀,使得联储表态依然偏鹰派,但金价正对于鹰派观点脱敏,金价持续上行,我们认为金价逐渐脱离混沌期,联储在经济与控通胀之间将最终倾向于稳经济,紧缩货币政策即将结束,金价主升浪逐渐来临,我们判断金价进入上行的起点。(来源:民生证券《实物崛起,周期降临》)

从指数层面看,截至3月14日数据,仍以同指数下规模最大的 有色50ETF(159652) 标的指数(细分有色指数)为例,不论是今年以来还是近一年,细分有色指数表现都高居全市场同类有色指数第一。

究其原因,主要是因为有色50ETF(159652)标的指数行业分别方面,金、铜占比较高,这两个细分行业也是涨幅居前的行业,而锂占比相对更低。

作为有色金属龙头股,紫金矿业股价近期创出历史新高,或意味着黄金和铜等金属有望开启周期上行趋势。

看好未来贵金属及大宗工业金属周期回归,同指数下规模最大的有色50ETF(159652)备受关注。数据显示,截至2024年3月28日,中证细分有色金属产业主题指数(000811)前十大权重股分别为紫金矿业(601899)、洛阳钼业(603993)(603993)、中国铝业(601600)(601600)、天齐锂业(002466)(002466)、北方稀土(600111)(600111)、山东黄金(600547)(600547)、赣锋锂业(002460)、华友钴业(603799)、中金黄金(600489)(600489)、西部矿业(601168)(601168),前十大权重股合计占比超53%。

有色50ETF(159652),场外联接(A类:019164;C类:019165)

风险提示:基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。中药ETF属于中等风险等级(R4)产品,适合经客户风险等级测评后结果为进取型(C4)及以上的投资者。800ETF、有色ETF属于中等风险等级(R3)产品,适合经客户风险承受等级测评后结果为平衡型(C3)及以上的投资者。请投资者关注指数化投资的风险以及集中投资于国证生物医药指数成分股的持有风险,请关注部分指数成分股权重较大、集中度较高的风险,请关注指数化投资的风险、ETF运作风险、投资特定品种的特有风险、参与转融通证券出借业务的风险等。文中提及个股仅为指数成份股客观展示列举,本文出现信息只作为参考,投资人须对任何自主决定的投资行为负责。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

领和讯Plus会员,免费看更多独家内容:8大财经栏目,最新最热资讯干货独家行情解读,快人一步掌握市场投资风向。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com