《基金经理投资笔记》宏观策略系列

把脉经济周期拐点 实现财富管理升级

作者:魏凤春(博士),创金合信基金首席经济学家

房地产新政带来的交易机会告一段落,美元强势归来,地缘冲突的扰动再起,喧嚣的北上资金也开始归于平静。受房地产压制的债券又有所反弹,极低的债券收益率给经济复苏加盖了并不明确的印记。一系列的政策操作给市场带来负债扩张的遐想,但在整体需求不足的约束下,单纯的政策刺激对预期改善的作用还需要观察。七月三中全会来临之前,市场将会从交易政策预期转向交易基本面,因此,脚踏实地,从市场自身的演化中寻找结构性机会是理性的策略。

市场继续鏖战

我们二季度资产配置报告题目是“立纛鏖战”,5月报“因时而动”观点中明确指出,新质生产力的大纛已经立起来,这是过渡期的战略配置方向。但是战术上必须承认鏖战是短期的基本特征,从年初到五月底,红利低波及大盘股的股债同源、微盘股的断崖式调整与V型反弹、债券的极低收益率与数字经济的再作冯妇、出海的外需扩张与地产的内需重振、港股狂飙式的峰回路转,黄金、原油振幅加大以及白银的一枝独秀,市场鏖战的特征非常明显。事前看起来每一个主题都有机会,事后又发现能够持久的布局机会是稍纵即逝,在半信半疑与犹豫中就无法下手了。

宏观基本面因子仍然能够给出清晰的解释

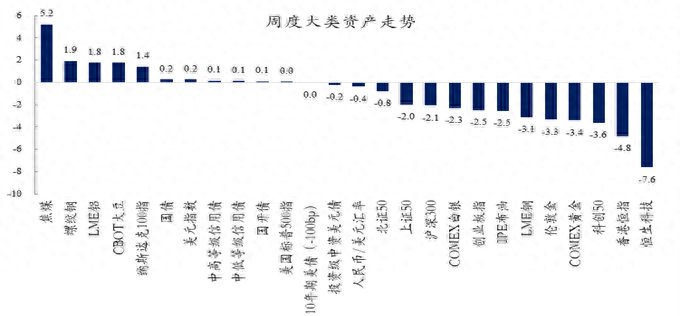

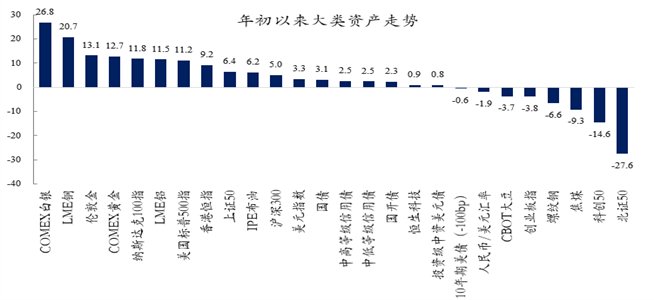

从年度数据看,年初以来白银、铜、黄金以及铝仍然是大类资产配置中收益最高的。这可以从全球朱格拉周期中对资源的需求在增加来解释,也可以从全球不确定性增加、基于安全的交易进行说明,从大家熟知的因为节约能源而不得不增加资源消耗的杰文斯悖论的视角考虑也讲得过去。北证50与科创50的走低,意味着新质生产力尚没有全面取得资本市场的认可,这反推出改革的艰巨性。螺纹钢收益不彰则是受到房地产产业链的拖累。从周度数据看,香港恒指开始调整,这与强势美元回归有关。螺纹钢小幅反弹是受到地产新政刺激的余波影响所致。

这意味着看起来眼花缭乱的市场走势并没有脱离宏观基本面的轨道,增长、通胀、流动性仍然是决定资产配置的基本要素。在我们的模型中,政策因子对于观察中国的资产市场具有非常重要的作用,房地产政策的操作在五月给大家带来很大的一波机会。下一个重要的政策因子将会是三中全会给出的改革红利。

资料来源:万德,创金合信基金

关注基本面对市场走势的影响

我认为以下三点基本面的变化需要特别关注:

第一,强势美元对市场的影响

美国5月标普全球制造业PMI初值50.9,预期49.9,前值50;服务业PMI初值54.8,预期51.2,为一年以来新高;综合指数54.4,为25个月以来新高。投入价格指数明显反弹。超预期的PMI数据使得美联储降息预期进一步推后。不仅如此,美联储5月1日议息会议的纪要相比发布会表态偏鹰,美联储官员总体认为政策利率处于合理位置,一些与会者表示若通胀进一步回升,愿意收紧政策;关于通胀路径,与会者认为若通胀没有更多进展,则需要保持高利率更长时间,但若就业市场意外走弱,则将很快降息。

第二,猪肉价格连续上涨

仔猪价格于2024年以来持续上涨,映射年初仔猪供应偏紧的局面。短期来看,生猪现货供应压力相对可控,二季度出栏若收缩是利好因素。长期来看,能繁母猪存栏连续下降,对应三季度、四季度供应压力的减轻,猪价下半年下跌动能较小,投资者需密切关注生猪现货供应和能繁母猪存栏变化情况。

第三,市场预期利率仍有下降空间

债券收益率长端在目前区间已经稳定,虽然债券供给在二季度面临放量,但各类资金的配置压力导致长端利率难以突破前低,而大幅往上需要看到分子端的全面好转(从强预期走向强现实)。短端而言,仍有继续下降的空间。货币政策将出现边际宽松,同时高息存款减少、存款脱媒等因素会继续拉动短久期债券需求;预计二季度利率曲线将出现陡峭化:长端韧性较强,短端存下行压力。

此外,资产荒运行逻辑依旧。上周信用债中短端表现强劲,对此的解释是,房地产政策进一步放松对债市影响相对有限,债市依然维持资产荒运行逻辑。因为负债端压力不大,信用债中短端票息品种的调整压力相对可控,在利差较薄的环境下,信用债投资需要提升组合流动性、中性久期为佳。

要特别提醒投资者,银行二级资本债等交易型品种在市场震荡、机构行为易受市场情绪影响的情况下,波动可能会有所加大,中长端需要关注利差变化,重视择时并进行波段操作。

【了解作者】

魏凤春博士,创金合信基金首席经济学家,投委会委员兼秘书长,宏观策略配置部总监,兼任MOMFOF投研总部总监,南开大学经济学博士,清华大学管理科学与工程博士后。学术研究与教学以及宏观经济走势、金融产品分析等实务领域经验丰富、成果卓著。从业24年以来,一直致力于在周期波动的框架内运用财政的视角解构宏观经济的运行,将中国经济看作一份资产,通过资本资产定价的方式来确定其价值与风险。

本文源自金融界

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com