友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

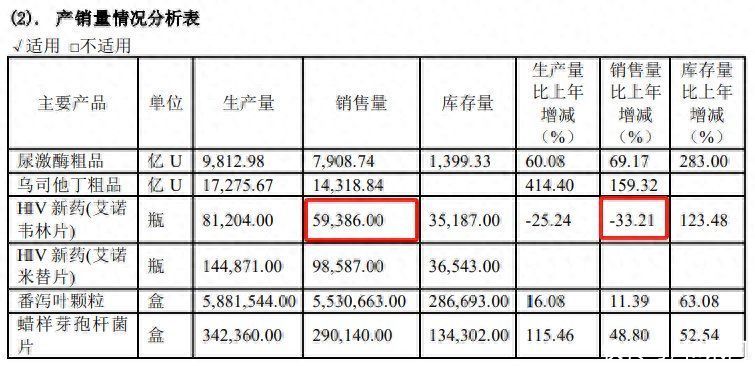

大客户续约存不确定性 艾迪药业能否靠抗艾创新药扭亏|财报金选

101

0

相关文章

近七日浏览最多

最新文章

标签云

hiv病毒

帕金森病

糖尿病

艾滋病

尿毒症

疾病

呼吸衰竭

消化道出血

病毒

华佗

hiv

病毒感染

神经细胞

阿尔茨海默病

精神疾病

李芳

流言

焕羽

受害者

女同学

服化道

阑尾炎

国色芳华

医生

泌尿

胸外科

协和董小姐

中日友好医院

公安

行拘

成都市

海关

演员

沈丹萍

艾滋体检

打胎

结婚

怀孕

离婚

奸情

上床

院长出轨人妻

疾控

防治

治疗

病例数

新冠病毒

卖淫

招嫖

嫖娼

传播性病罪

毒品犯罪案件

黑猩猩

科学

达尔文

科学家

联合国

墨菲

癌症

肝硬化

预防肝硬化

布莱恩

乐队

更上一层楼

非洲

皮肤病

皮肤瘙痒

人民日报

感染性疾病

德国

后宫

女扮男装

妃子

不良习惯

财政部

出轨

夫妻