主营血液净化类医疗器械的天益医疗(301097.SZ)近日交出了其上市后的第二份年报,公司2023年营业收入同比下降4.61%,扣非净利润同比下降近五成。

《经济参考报》记者注意到,在营业收入出现下降的情况下,天益医疗去年销售费用、管理费用却大幅增长,成为拖累其业绩的主要原因。同时,在营收、扣非净利润连续两年下滑的背景下,天益医疗IPO发行前的第三大股东刚获解禁,就逐季抛售公司股份,其自2023年第二季度至2024年第一季度累计减持106.82万股,占其近一半的持股量。不仅如此,天益医疗未来还面临集采范围不断扩大、中标价格可能大幅下降的压力。

上市后营收和扣非净利润持续下滑

天益医疗称,2023年度,在国家高值医用耗材集中带量采购、医疗反腐、美元汇率波动、固定资产折旧骤增等多重因素影响下,公司经营面临巨大挑战。

年报显示,2023年天益医疗实现营业收入3.81亿元,同比下降4.61%;实现归属于上市公司股东的净利润0.64亿元,同比下降25.74%;实现扣非净利润0.33亿元,同比下降49.22%。此外,受收到押金保证金、经营性利息收入、供应商退款等收到其他与经营活动有关的现金增加影响,公司经营活动产生的现金流量净额为0.73亿元,同比增长44.76%。

《经济参考报》记者注意到,在公司2023年归母净利润仅下降两成多的情况下,扣非净利润降却下降近五成,同时公司非经常性损益金额合计为3017.29万元,同比增长52.14%,由此可见天益医疗去年非经常性损益项目对其利润贡献较大,在扣除非经常性损益后,公司净利润就出现了较大幅度下滑。

单季度来看,天益医疗业绩亦不理想。其中2023年第四季度,公司营业收入为1.06亿元,同比下降12.32%;扣非净利润为220.60万元,同比下降66.45%。与此同时,根据天益医疗最新披露的一季报,今年一季度,公司营业收入为0.97亿元,同比增长9.39%;扣非净利润为222.72万元,同比下降77.09%。

值得一提的是,2022年上市以前,天益医疗营收逐年增长,扣非净利润虽有所波动,但整体亦呈增长态势,而上市后,公司营收、扣非净利润已连续两年出现下滑,其中扣非净利润下降幅度更大。同花顺iFinD数据显示,2014年至2021年,天益医疗营收收入由1.35亿元增长至4.15亿元,此后两年均出现小幅下滑;公司扣非净利润由0.23亿元波动增长至0.73亿元,此后两年大幅下降至2023年的0.33亿元。

销售费用管理费用大增

在营业收入出现下降的情况下,天益医疗2023年销售费用、管理费用却大幅增长,成为拖累公司业绩的主要原因

年报显示,2023年天益医疗销售费用为1550.04万元,同比增长108.67%,进一步看,公司销售费用主要由职工薪酬、推广费、差旅费及业务招待费构成。其中,2023年职工薪酬为692.89万元,同比增长76.30%;推广费为449.64万元,同比增长275.55%;差旅费为152.33万元,同比增长222.24%;业务招待费为177.10万元,同比增长22.72%。

与此同时,2023年天益医疗管理费用为5986.94万元,同比增长54.29%,进一步看,公司管理费用主要由职工薪酬、折旧及摊销等构成。其中,2023年职工薪酬为2218.84万元,同比增长50.95%;折旧及摊销为1419.39万元,同比增长49.73%。

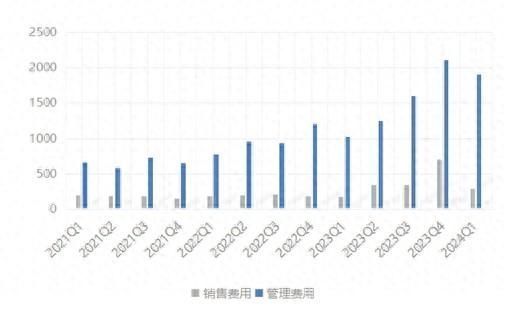

不仅如此,天益医疗单季销售费用、管理费用也在上市后大幅攀升。

同花顺iFinD数据显示,2021年第一季度至2023年第一季度,天益医疗销售费用一直维持在200万元左右,自2023年第二季度开始,公司单季销售费用增至300多万元,2023年第四季度甚至达到699.83万元,至2024年第一季度回落至281.84万元,但仍远高于上市前水平。

而天益医疗管理费用上市前后差异更加明显,同花顺iFinD数据显示,自2021年第一季度至2022年第一季度,公司单季管理费用一直维持在580万元至780万元之间,2022年第二季度、第三季度增至900多万元,2022年第四季度起突破千万关口,并于2023年第四季度猛增至2110.78万元,至2024年一季度略回落至1909.52万元,仍远超上市前水平。

图为天益医疗近年单季销售费用、管理费用统计(单位:万元) 数据来源:同花顺iFinD

原始股东刚解禁就减持

天益医疗成立于1998年3月,于2022年4月登陆创业板,主要从事血液净化及病房护理领域医用高分子耗材等医疗器械的研发、生产与销售,公司主要产品包括血液净化装置的体外循环血路、一次性使用动静脉穿刺器、血液透析浓缩液/血液透析干粉、一次性使用一体式吸氧管、喂食器及喂液管等。

2023年,血液净化类产品与病房护理类产品为公司的主要收入来源,两类产品收入合计占公司营收比例达84.84%。其中,血液净化类产品实现营收2.05亿元,同比下降6.95%,毛利率为26.21%,同比增长6.14个百分点;病房护理类产品实现营收1.18亿元,同比下降6.67%,毛利率为54.14%,同比下降1.43个百分点。

值得一提的是,天益医疗产品将受到集采政策的较大影响。

据悉,2019年7月31日,国务院办公厅发布《治理高值医用耗材改革方案的通知》,其中明确提出“完善分类集中采购办法。对于临床用量较大、采购金额较高、临床使用较成熟、多家企业生产的高值医用耗材,按类别探索集中采购,鼓励医疗机构联合开展带量谈判采购,积极探索跨省联盟采购”。

2021年6月4日,国家医保局等八部门联合印发《关于开展国家组织高值医用耗材集中带量采购和使用的指导意见》,明确“重点将部分临床用量较大、采购金额较高、临床使用较成熟、市场竞争较充分、同质化水平较高的高值医用耗材纳入采购范围。所有公立医疗机构均应参与集中采购。在质量标准、生产能力、供应稳定性、企业信用等方面达到集中带量采购要求的企业均可参与集采”。

2024年1月,天益医疗参与了23省联盟集采,公司产品血液净化装置体外循环管路、动静脉瘘穿刺针中选。

天益医疗表示,随着国家医用耗材集采范围不断扩大,集采模式日趋成熟,若未来公司其他产品未能在政策实施地区中标或中标价格大幅下降,将可能导致公司产品的出厂价、产品毛利率下降,从而对公司的收入和利润造成不利影响。

在业绩下行的背景下,天益医疗部分原始股东刚刚解禁就抛售公司股份。据悉,上海金浦国调并购股权投资基金合伙企业(有限合伙)(下称“金浦国调基金”)为天益医疗IPO发行前第三大股东,持股数量为221.05万股,2023年4月7日,金浦国调基金所持股份全部解禁。

而股份刚刚解禁,同花顺数据显示,金浦国调基金便于2023年第二季度减持公司27.44万股,随即又于2023年第三季度、2023年第四季度、2024年第一季度连续减持公司,减持股份数量分别为47.20万股、27.18万股、5万股。解禁后不到一年,金浦国调基金已累计减持公司106.82万股,占其持股份额的48.32%,截至2024年一季度末,金浦国调基金还持有114.23万股,位列第四大股东。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com