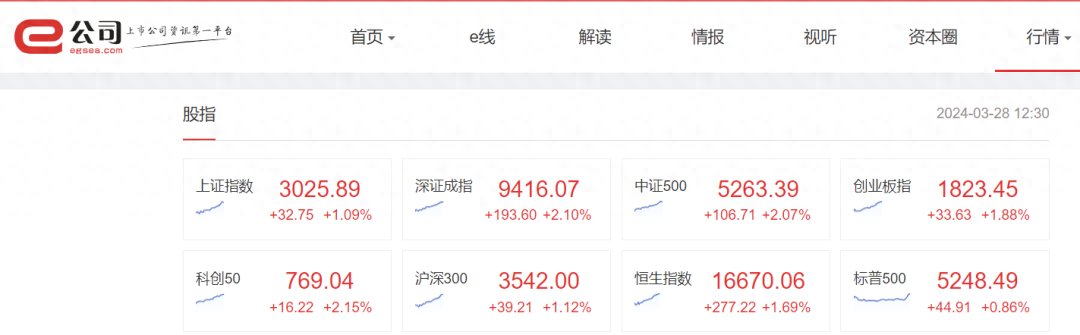

3月28日早盘,A股放量上攻,上证指数收复3000点,深证成指、科创50等指数均涨超2%,两市超4800只个股上涨,仅200多股飘绿。

盘面上,低空经济、国防军工、时空大数据、人形机器人等板块涨幅居前,仅银行板块微幅调整。北上资金净流入30.67亿元。

低空经济再“起飞”

低空经济概念早间再度崛起,板块指数放量跳空高开走,飙涨逾8%,半日成交接近昨日全天成交量。

个股掀起涨停潮,深城交等20%涨停,中信海直、广联航空、纵横股份等逾30股涨停或涨超10%。

飞行汽车概念亦放量大涨逾7%,板块指数逼近历史最高点。

建新股份20%涨停;万丰奥威再度涨停,股价创2018年1月以来6年多新高,自今年2月探底以来多次出现连续涨停走势,累计收获8个涨停板,期间大涨逾225%;双一科技、广电计量等亦涨停或涨超10%。

3月27日盘后,工信部、科技部、财政部、民航局四部门联合印发《通用航空装备创新应用实施方案(2024-2030年)》提出,到2027年,我国通用航空装备供给能力、产业创新能力显著提升,现代化通用航空基础支撑体系基本建立,高效融合产业生态初步形成,通用航空公共服务装备体系基本完善,以无人化、电动化、智能化为技术特征的新型通用航空装备在城市空运、物流配送、应急救援等领域实现商业应用。

到2030年,以高端化、智能化、绿色化为特征的通用航空产业发展新模式基本建立,支撑和保障“短途运输+电动垂直起降”客运网络、“干—支—末”无人机配送网络、满足工农作业需求的低空生产作业网络安全高效运行,通用航空装备全面融入人民生产生活各领域,成为低空经济增长的强大推动力,形成万亿级市场规模。

低空经济才刚刚起步,成长空间巨大。据中国民航局测算,2023年我国低空经济规模已经超过5000亿元,2030年有望达到2万亿元。

摩根斯坦利也预测,至2040年,全球低空出行产业规模将达到万亿美元,其中,我国将占据全球市场的1/4份额。

各地方政府也将低空经济视为未来增长的重要着力点。在生产制造领域,上海、广东、四川等多地布局相关产业集群。在应用开发领域,深圳、上海、海南、湖南和合肥等地区已发布具体政策文件,开展低空经济应用的探索试点。

天风证券表示,此次顶层文件发布对总体目标、重点任务、组织保障多个方面进行规划,低空经济建设有望再提速。建议关注空管系统深城交、莱斯信息、川大智胜、恒拓开源;运营平台深城交、中信海直、恒拓开源。

国防军工全线走强

国防军工早间全线走强,板块指数高开后单边上扬涨近4%。

恒宇信通高开后仅2分钟就直线20%涨停,华体科技、航天宏图、雷科防务、烽火电子等逾30股涨停或涨超10%。

卫星导航、无人机、大飞机、军民融合等板块也大幅走强,宗申动力、四川九洲、日发精机、沃尔核材等批量涨停。

随着俄乌冲突、巴以冲突等延续,世界各国均加大了国防建设的投入。近年来美国、日本、印度等国家国防预算增幅都保持在较高水平。

国防建设是大国刚需,2024年我国军费预算1.67万亿元,同比增长7.2%,2020年—2023年增速分别为6.6%,6.8%,7.1%和7.2%,近年来呈加速态势。

在军费持续增加的背景下,相关上市公司业绩也呈现稳步增长态势。今日,国科军工披露2023年年报,实现营业收入10.4亿元,同比24.25%,净利润1.41亿元,同比增长27.34%。

稍早前,中航机载公布的财报显示,2023年净利同比增长39.62%;中航高科、中航沈飞净利同比增速均超30%;中航光电净利达33.39亿元,同比增长22.86%;中航重机净利同比增长10.7%。

国金证券认为,央企和国企作为我国国防工业建设主力军,改革持续推进,资产运营效率有望进一步提升。下游主机厂作为链长,盈利能力已出现边际改善,后续牵引全产业链提质增效。

在产能充分释放的背景下,效率提升将成为重要竞争力。推出股权激励的企业具备推进改革的内生动力,部分军工集团优质资产也存在进一步整合的空间。

本文首发于微信公众号:e公司。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com