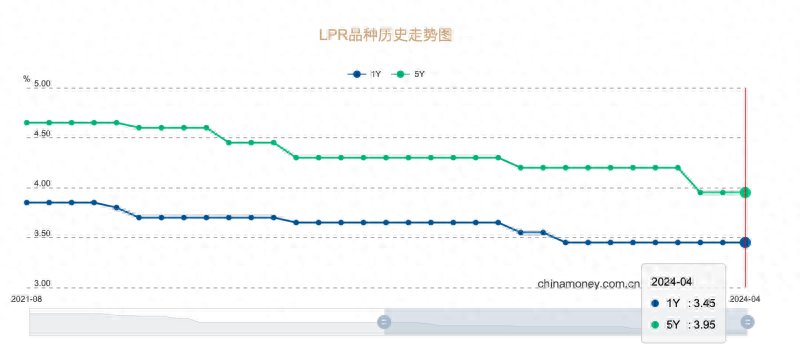

4月22日,新一期货币市场报价利率(LPR)出炉。中国人民银行授权全国银行间同业拆借中心公布信息,4月1年期LPR报价3.45%,5年期以上报价为3.95%,均较上月保持不变。

中国货币网截图

多位业内人士认为,4月两个品种的LPR均“按兵不动”,符合此前市场预期。二季度或进入政策观察期,短期内LPR缺乏进一步下调动因。但另有分析认为,受物价水平偏低影响,当前实体经济实际融资成本偏高,着眼于提振宏观经济总需求,未来LPR报价仍有可能跟进MLF利率下调。

4月LPR“按兵不动”符合市场预期

市场对于4月LPR“按兵不动”早有预期。LPR利率是在中期借款便利(MLF)利率基础上加点而来。本月15日,央行公布了新一期MLF操作利率为2.50%,与上月保持一致。在业内人士看来,作为LPR报价的锚定利率,MLF“平价缩量”续作,也使得本月LPR报价调降的概率大幅降低。

“今年以来贷款利率继续大幅下行,银行净息差延续承压,LPR报价短期无再度下调的空间。 ”民生银行首席经济学家温彬表示,今年以来,央行在2月人民银行实施降准0.5个百分点,并引导5年期以上LPR大幅下调25个基点,带动贷款利率进一步下行。

温彬还指出,在经济修复和增长动能转换过程中,有效需求仍不足,信贷多投向头部企业和政策支持领域,资源集中引致价格下行。而去年LPR调降、存量按揭贷款利率集中下调以及化债下“降息展期”安排的影响均在2024年集中显现,对资产端收益形成制约。

央行数据显示,2024年3月,新发的企业贷款加权平均利率为3.75%,比上月低1个基点,比上年同期低22个基点,处于历史低位;新发个人住房贷款利率降至3.71%,比上月低15个基点,比去年同期低46个基点。

温彬认为,伴随贷款利率继续下行,一季度净息差承压态势延续,低利率、低息差将成为常态。在此背景下,银行进一步调降LPR的空间也在大幅缩窄。

银行负债端成本也成为利率持续下降的阻碍之一。东方金诚宏观首席分析师王青表示,尽管3月1年期商业银行(AAA级) 同业存单已明显低于2.50%的MLF操作利率,表明近期银行在货币市场的批发融资成本明显下降,但主要受贷款利率较快下行影响,银行净息差仍面临压力。

王青预计,一季度银行净息差还在低位下行。这意味着尽管近期银行资金成本下降,但仍缺乏下调报价加点的动力。

利率暂不下降旨在防空转、提效率

4月LPR利率维持不变,招联首席研究员董希淼认为,本月LPR保持不变,有助于减缓银行息差下滑压力,维持服务实体经济的持续性和发展的稳健性。与此同时,在有效融资需求不足、资金空转现象有所抬头的情况下,LPR未进一步下行,一定程度上有助于减少因贷款利率过低导致信贷资金被套用、挪用等行为。

伴随我国经济结构调整、转型升级加快推进,经济更为轻型化,信贷需求较前些年有所转弱。而在部分金融机构的规模情结下,信贷投放超过了实体经济的有效融资需求,进而推动贷款利率持续下行。在此过程中,容易造成资金空转的现象。

温彬亦认为,部分企业借助自身优势地位,用低成本贷款融到的钱买理财、存定期,或转贷给别的企业,主业不赚钱,金融反而成了主要盈利来源,这就容易形成空转和资金沉淀,降低了资金使用效率。为此,在2月LPR大幅调降后,近期延续“按兵不动”,也可缓解贷款利率过快下行而引致的资金空转套利行为,提升资金运行效率。

值得注意的是,人民银行货币政策司司长邹澜在上周新闻发布会上也回答了媒体关于资金空转的提问。他指出,一些银行在经营模式和内部考核上仍有规模情结,超过了实体经济的有效融资需求。部分企业借助自身优势地位,用低成本贷款融到的钱买理财、存定期,或转贷给别的企业,主业不赚钱,金融反而成了主要盈利来源,这就容易形成空转和资金沉淀,降低了资金使用效率。

“相关部门将加强对资金空转的监测,完善管理考核机制。未来随着经济转型升级、有效需求恢复、社会预期改善,资金沉淀空转的现象也会缓解。”邹澜表示,当前庞大的货币总量增长可能放缓,数据上会有扰动,不宜简单作同期比较。但这并不意味着金融支持实体经济的力度减少,真正需要资金的高效企业反而会获得更多融资,是金融支持质效提升的体现。

LPR利率短期内下调空间有限

展望未来LPR走势,多位业内人士认为,短期内LPR下调空间有限。

温彬指出,二季度或进入政策观察期,短期内LPR缺乏进一步下调动因。

温彬认为,央行此前明确“存款成本下行和主要经济体货币政策转向有利于拓宽利率政策操作的自主性”,表明“价格上兼顾内外均衡”考量下,政策性降息或需满足几个条件,即美联储降息路径明朗,人民币贬值压力有所缓解;商业银行存款成本实现下行;经济修复、物价回升仍然不乐观,亟需逆周期政策进一步加力。

“近期美联储降息概率持续下降、国内商业银行息差压力仍大、央行防空转诉求犹存。”温彬进一步表示,在经济呈现一定企稳回暖迹象、境内外利差和存贷利差双重约束下,短期内降低政策利率应不是可选项。

王青亦指出,在多重稳增长政策前置发力的带动下,我国一季度GDP同比增速达到5.3%,超出市场预期,宏观经济延续回升向上势头。这意味着短期内将处于政策效果观察期,进一步引导LPR报价下行的迫切性减弱。

“不过,未来一段时间物价水平和价格预期目标相比仍有距离,因此未来仍有必要通过下调政策利率来引导名义贷款利率下行,缓解实际利率偏高的压力。”王青认为,年初楼市偏冷,房地产施工数据及房企资金来源数据都在下滑,需要持续关注房地产行业对宏观经济的拖累效应、宏观经济依然面临有效需求不足问题。综合当前物价和经济走势,他预计三季度MLF利率有可能下调。

董希淼亦认为,2024年我国货币政策加大实施的空间仍然较大,继续实施降准降息都有较大可能。预计央行将继续降低MLF利率等政策利率,引导银行降低存款利率,推动LPR有序下行,进一步降低实体经济融资成本。无论是政策利率还是市场利率,无论是存款利率还是贷款利率,下一步都还有下降的空间和可能。

“应推动5年期以上LPR非对称下降,进一步减轻居民住房消费负担。”董希淼指出,我国应继续优化住房信贷政策,如应放宽首套房贷认定标准,只要房贷已经结清,申请房贷即视为首套,适用首套房贷首付比例和利率水平;引导商业银行适当降低存量二套房贷利率,对多孩家庭推出三套房贷,大力提振居民住房消费意愿和能力。

新京报贝壳财经记者 姜樊 编辑 陈莉 校对 王心

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com