2024年3月28日,Wind数据显示,上证指数收涨1.01%,黄金股大涨,油气、机械、贸易、环保涨幅居前,小米汽车、6G、核电、卫星导航概念活跃;Kimi、短剧、算力方向领跌。

涨幅方面,黄金股ETF(159562.SZ)暴涨8%,有色板块再次走强

具体来看,黄金股ETF(159562.SZ)领涨达8.45%,黄金股ETF(517520.SZ)跟涨达4.83%。

消息面上,上海期货交易所日间盘黄金期货主力合约震荡收高,成交放大,持仓增加。主力2406合约收报531.30元,涨2.56%或13.26元;成交量为324507手;持仓为235163手,持仓增加5964手。隔夜,纽约商品交易所6月交割的黄金期货价格收高1.2%,收于每盎司2238.40美元。

信达期货认为,整体来看,超级央行周后市场与美联储似乎终于达成和解,但欧元区经济偏弱表现使得市场对欧央行降息更加有信心。美元升值趋势下金价或迎来一定回调压力,但在货币及避险属性支撑下金价回调幅度仍有限金价易涨难跌。一是地区局势仍存在较大不确定性,中东局势仍未见乐观信号。同时周末俄罗斯首都莫斯科近郊发生严重的恐怖袭击事件,短期避险需求或仍将继续支撑金价;二是央行购金节奏或仍持续推动金价中枢:同时SPDR黄金ETF持仓连续两周上升或暗示投资者对黄金的乐观情绪有所上升。中长期在逆全球化趋势下,央行购金节奏及地区风险难以平息,仍将主导金价走势,边际力量仍然取决于美国经济走势对对市场预期及美联储行为影响。

有色ETF基金(159880.SZ)、有色50ETF(159652.SZ)、有色金属ETF(512400.SH)、有色50ETF(516650.SH)涨超3%。

盘面上,3月29日,国内商品期市收盘多数上涨,基本金属多数上涨,沪铅涨近3%,沪锡涨逾2%;贵金属均上涨,沪金涨逾2%,沪银涨逾1%;能化品多数上涨,纯碱、低硫燃料油、原油涨逾2%,烧碱则跌逾3%;

光大期货认为,当前铜市场呈现出宏观预期和基本面的严重背离,市场热议的供给问题未实质性发生,但需求不及预期的矛盾却日益凸显,宏观面依然维系偏良好的氛围,特别是海外金融市场偏乐观情绪依然支撑着铜价,二者背离的风险不得不值得重视。虽然市场对铜价仍比较乐观,但基本面的掣肘正被正视,上涨风险在积聚。

跌幅方面,数字经济相关产业小幅回调

消息面上,全球数据跨境流动监管趋严,“大国经济体”将凸显数据优势:当前,数据跨境流动已成为全球资金、信息、技术、人才、货物等资源要素交换、共享的基础。3月22日,国家互联网信息办公室公布《促进和规范数据跨境流动规定》,规定明确了数据出境安全评估申报标准,规定了免予申报数据出境安全评估、订立个人信息出境标准合同、通过个人信息保护认证的数据出境活动条件。此前,3月13日,欧洲议会审议通过《人工智能法案》,2月28日,美国政府依据《国际紧急经济权力法》(IEEPA)发布了一项保护美国公民敏感个人数据免遭“受关注国家”利用的行政命令。

中国银河证券表示,未来人工智能主权问题及数据安全等问题将日益凸显,而大国经济体系有助于数据要素价值释放,进而为新一代人工智能发展提供数据基础和保证。最新出台的《促进和规范数据跨境流动规定》宽严相济,利好出海企业跨境经营需求,建议关注:1、国产数据基础设施类企业;2、国产AI芯片龙头公司;3、出海互联网龙头及跨境电商企业;4、数据安全领域优质企业。

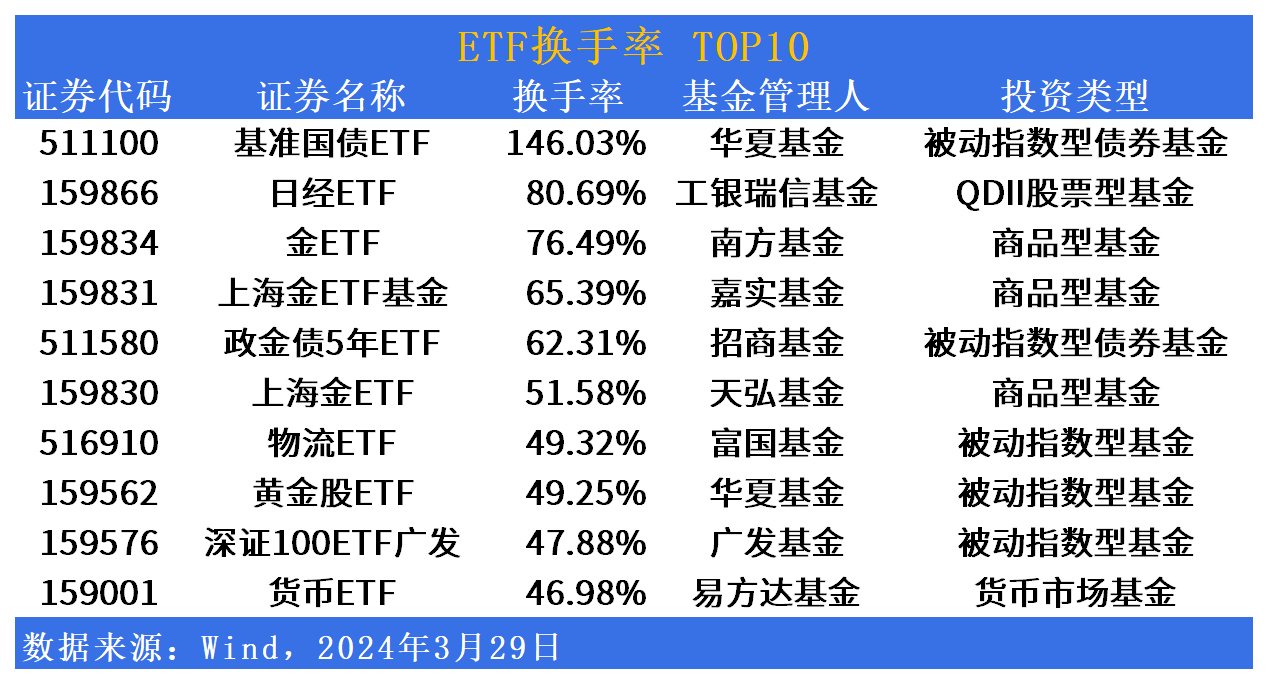

活跃度方面,沪深300ETF再放量,黄金相关换手率居前

具体来看,沪深300ETF(510300.SH)、沪深300ETF(159919.SZ)成交额均进入TOP10,分别为22.90亿元和12.79亿元。

金ETF(159834.SZ)、上海金ETF基金(159831.SZ)、上海金ETF|(159830.SZ)、黄金股ETF(159562.SZ)换手率居市场前列,黄金相关ETF备受市场关注。

ETF发行市场方面,芯片ETF基金(159599.SZ)下周一开始募集

芯片ETF基金(159599.SZ)紧密跟踪中证芯片产业指数,中证战略性信息产业指数在信息技术、电信业务行业的基础上,纳入消费电子产品、互联网零售、新闻出版、广播影视等与传统信息产业发展融合较深的行业,描绘战略性信息产业“三网融合”、“两化融合”等发展特点。

德邦证券认为,英伟达GTC大会或点燃AI热情,持续关注算力芯片、存储。此前下行周期使得三大原厂亏损幅度较大,而且新增的资本开支预计主要投向HBM等高端存储,从而预计带来大宗存储新增供给较少。看好24年全年的存储价格行情。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

领和讯Plus会员,免费看更多独家内容:8大财经栏目,最新最热资讯干货独家行情解读,快人一步掌握市场投资风向。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com