核心观点

2月金融数据中,我们认为需要关注4大要点:

(1)春节错位因素,导致2月份社融、信贷增量不及去年同期。我们不宜对单月波动过度解读,适宜将1-2月数据合并观察。

(2)若不考虑春节因素,单独观察信贷存量同比数据,中长期贷款增速或仍有下行压力,我们认为这与近期房地产、基建承压有关。

(3)在本轮中长期贷款同比增速下行的过程当中,企业短贷、票据融资同比增速不上反下,我们认为这反映出监管部门的“信贷防空转”措施正在生效。

(4)2月份非银机构贷款增加,可能是央行或其他金融机构提供给中央汇金公司的融资支持。不过从历史上看,此种融资支持可能并不具有连续性。

从票据利率观察,2月份5年期LPR下行,或仍将在一定程度上支撑近期信贷需求。我们认为这一支撑效应持续多长时间,将会成为近期债市关注的焦点。若本轮降息的支撑效应减 弱,我们认为央行可能会开启下一轮降 息周期,届时债市将迎来新一轮交易机会。

报告正文

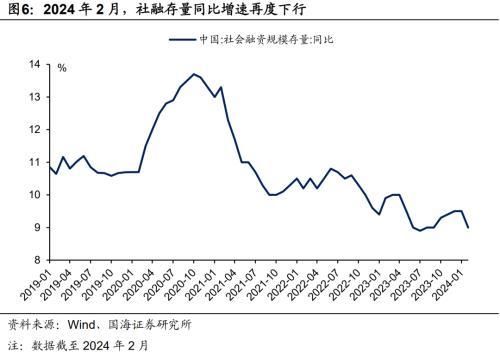

3月15日,央行公布2月份金融数据。其中2月份社融存量同比增速,由2024年1月份的9.5%下行至9.0%。2月份,新增社融绝对量较去年同期下行16399亿元。

数字上看,2月份社融不及市场预期,波动较大,我们认为背后有4大关注点值得解读。

1、2月金融数据的4大要点

1.1

要点一:春节错位因素

2月份新增社融、新增贷款规模明显不及去年同期水平,我们认为春节错位因素是重要扰动。由于去年春节在1月份,2024年在2月份,今年2月份各行业有效工作时间下降,信贷需求有所放缓是正常现象。同时春节假期前,居民等收到工资后将闲置资金归还贷款,也会造成信贷数字下降。

举例来看,2月份新增居民贷款规模,较去年同期减少7988亿元,下降规模看似较大,但如果1-2月份合并来看,2024年1-2月份新增居民信贷,仅较去年同期下行759亿元(表1)。

同理,社融部分的表外非标融资、直接融资新增规模,也出现了1月份同比新增而2月份同比净减的情况(表1),这都与春节错位因素有关。

1.2

要点二:中长期信贷仍有压力

但是,2月份金融数据不及往年同期,我们认为不能全部归因于春节错位因素。

若不考虑春节因素,单独观察信贷存量同比数据。截至2月份,企业中长期贷款存量同比增速,较去年12月份下行0.9个百分点;居民中长期贷款存量同比增速,较去年12月份下行0.2个百分点(图1)。存量同比数据显示,实体经济中中长期贷款需求仍有下行压力。

我们认为这一现象的背后,反映出2024年春节期间,地产销售持续不及往年同期水平,以及《重点省份分类加强政府投资项目管理办法(试行)》下发后,政府新增基建项目受限,对信贷需求的影响。

此外,企业活期存款M1同比增速,在经历1月份短暂反弹后,2月份再度下行至1.2%,也低于去年12月份水平(图2)。我们认为也反映出企业投资经营意愿偏弱,持有活期存款意愿降低的经济现象。

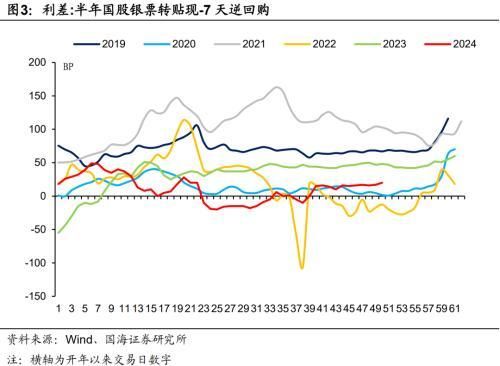

不过,我们认为2月5年期LPR下调,或对近期中长期贷款投放有所提振。从票据利率上来看,5年期LPR下调后,票据利率小幅上行,我们认为或显示出降息刺激下信贷需求有所改善(图3)。此外,2月份新增企业中长期贷款量,较去年同期有所上行(表1),或是2月份5年期LPR下调带来的结果。

我们认为,2月份5年期LPR下调对中长期信贷需求的提振效应会延续多长时间,将会成为接下来债市博弈的重点。

1.3

要点三:信贷防空转效应显现

从历史上来看,当实体经济基本面承压、企业中长期信贷需求下降时,金融机构为了满足信贷投放任务,通常会加强短期贷款、票据融资投放,后者增速通常上行(图4)。

不过,在本轮中长期贷款增速下行的过程当中,企业短贷、票据融资增速不上反下(图4),我们认为,这反映出监管部门的“信贷防空转”措施正在生效。2024年政府工作报告提出:“避免资金沉淀空转”。在上述要求下,金融监管总局等监管部门正在加强对金融机构的信贷监管措施,例如集中度监管、联合授信机制等,盘活存量信贷,避免资金空转。

我们认为,在信贷防空转背景下,预计短贷、票据融资总体仍有下行压力,带动金融数据趋势总体向下。不过数字向下,并不意味着金融支持实体经济的力度下降,而是更加精准有效。

1.4

要点四:非银机构贷款大增

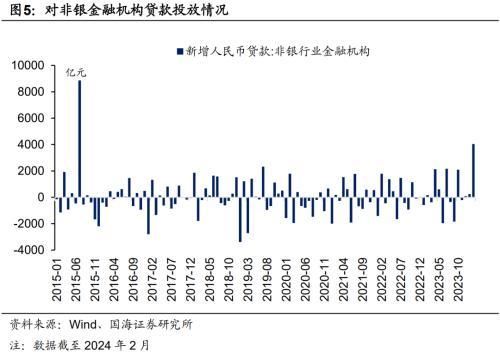

同时值得关注的是,2024年2月非银机构贷款大增4045亿元,创2015年8月以来新高(图5)。非银机构贷款增加,使得社融口径下“新增贷款”与金融统计报告中“新增贷款”出现较大差异(前者不包括非银机构贷款)。

我们认为,2月份非银机构贷款增加,可能与中央汇金公司加大入市力度有关。从历史上看,2015年7月非银贷款大增时,中央汇金公司也是宣布买入ETF,加大入市力度。我们认为相关贷款可能是央行或其他金融机构提供给中央汇金公司的融资支持。

不过从历史上看,此种融资支持可能并不具有连续性(图5)。

2、总结

剔除掉春节错位因素、汇金公司融资支持这些季节性、偶发性因素之后,2024年2月份社融存量同比增速,较2023年末有所下降,打断了2023年9月份之后社融存量增速回升势头(图6)。我们认为这一现象反映出两个中期趋势:

(1)房地产、基建压力下,实体经济融资需求总体承压;

(2)监管机构“防空转措施”发力,信贷空转现象进一步减少。

不过我们认为,2月份5年期LPR下行,或仍将在一定程度上支撑近期信贷需求。这一支撑效应持续多长时间,或将会成为近期债市关注的焦点。随着2月份5年期LPR下调的信贷支撑效应减弱,我们认为央行可能会开启下一轮降息周期,届时债市或将迎来新一轮交易机会。

风险提示:货币政策不及预期,政府债务发行超预期,信贷超预期,流动性波动超预期,“资本新规”影响超预期,估算结果仅供参考,以实际为准。

本文源自券商研报精选

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com