4月19日,对一向有着“最牛AI股”名号的超微电脑(SMCI.US)来说可谓是个“黑色星期五”。由于公司即将于4月30日公布第三财季业绩,却并未如往常般提供初步业绩预告,这一危险信号引发投资者大举减持该股,拖累英伟达、Arm、AMD等一众科技股一同下跌。

今年以来,超微电脑的股价已从年初的280美元最高涨至1200美元以上,坐火箭般的涨势即使是AI芯片巨头英伟达也远远不及。但如今来看,随着越来越多投资者开始质疑AI行业存在多少泡沫和炒作,超微电脑似乎也已走到了危险的十字路口。

业绩增长屡超预期 真实技术实力却存疑虑?

据智通财经APP了解,超微电脑主攻高性能服务器,产品包括服务器、存储系统、网络交换器到软件,用于网站服务器、数据存储和AI训练等业务,是全球前三大服务器大厂之一。

近期,超微电脑强劲的业绩表现主要得益于AI服务器的需求高增。2019财年至2023财年间,超微电脑录得营收年复合增速为19.4%,净利润的年复合增速为72.7%。其中,2022财年、2023财年的业绩有明显加速,收入增速分别为46.06%、37.09%,净利润增速分别为154.92%、124.43%。

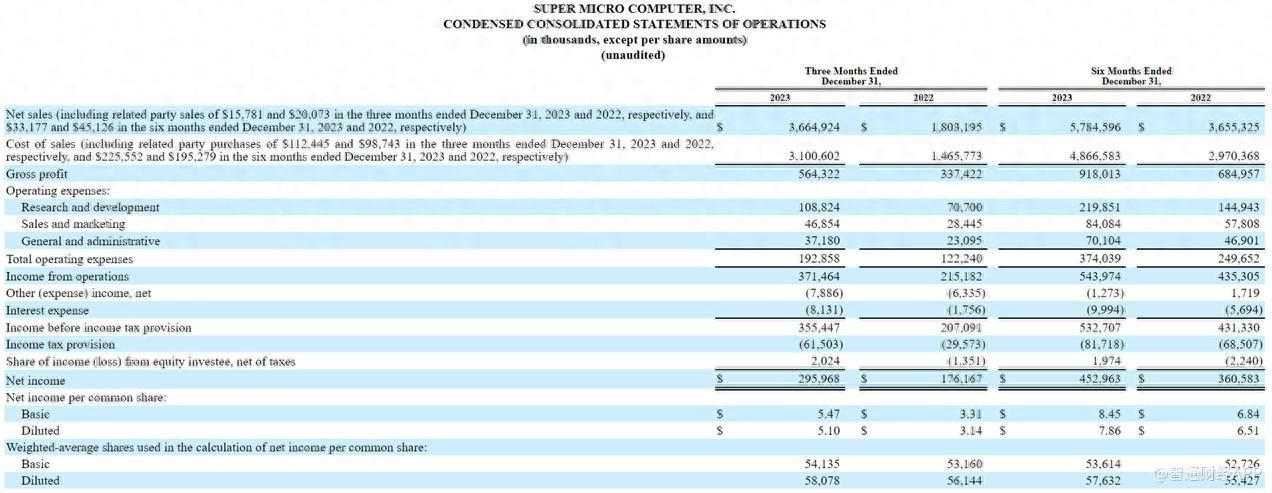

最新财报显示,公司在2024年第二财季(自然年2023年第四季度)营收为36.6亿美元,同比增长17%,调整后的每股收益为5.59美元,显著超出分析师此前预估。

但在喜人业绩背后,值得一提的是,与芯片龙头英伟达相比,超微电脑的服务器业务实际上技术门槛不高,业务毛利率也远远低于英伟达。2024财年Q2公司毛利率为15.5%,同比下降3.2个百分点,环比下降1.2个百分点。

作为一家偏中低端的制造业公司,之所以超微电脑的业绩与股价表现能够双双超越英伟达,其实大多要归结于数据层面之外的“私人因素”。

据了解,超微电脑创始人梁见后与英伟达创始人黄仁勋同样出生于中国台湾,得益于两位创始人的私人交情,超微电脑与英伟达已有着超过20年的合作关系。而在英伟达研发AI GPU时,超微电脑同样提供了硬件支持,因此在英伟达正式推出AI芯片后,超微电脑总能及时跟进,为客户提供多种GPU规格的服务器产品。甚至还有市场传言称,超微电脑在众多服务器厂商中有拿到英伟达芯片的“优先权”,这无疑保障了超微电脑充分受益于这一波AI红利。

不过,在这超乎寻常的“友谊”的另一面,超微电脑对英伟达的强依赖性也不言而喻。从业务层面来看,超微电脑所属的中低端制造业可替代性较强,在服务器领域内有着不少强劲的竞争对手,且其业绩容易随上下游变化而波动。

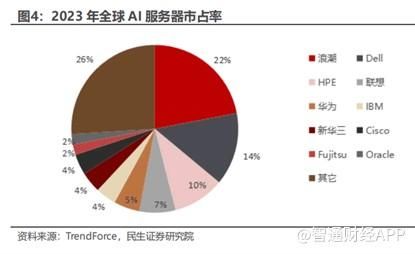

根据集邦咨询发布的2023年全球AI服务器市场占有率报告,目前AI服务器市场份额排名第一的是浪潮,戴尔、HPE等紧随其后。可以看出,超微电脑在市场份额上并未占据太大领先优势。

TrendForce则在最新研究中预测,2024年全球服务器整机出货量预计约为1,365.4万台,年增长率为2.05%,其中AI服务器的占比约为12.1%。该机构指出,2024年超微电脑的服务器出货量预计持平,AI服务器出货量有机会翻倍增长,但通用型服务器并未显著回升,这将一定程度上拖累业绩。

从2024财年Q2的细分业务收入来看,目前超微电脑的服务器与存储系统产品收入占比94%,子系统和附件产品收入占比6%;OEM 设备与大型数据中心市场收入21.5亿美元,占比59%,为增长最快的市场,企业级与渠道市场收入14.8 亿美元,占比40%,5G、电信和边缘/物联网市场收入则仅有3500万美元,占比1%。

展望未来,超微电脑上调了2024财年的收入预期,预计截至2024财年(截至今年6月底)的销售额将在143亿至147亿美元之间,远远高于此前预测的100亿至110亿美元。

目前,超微电脑的产能利用率主要受到英伟达芯片供应的限制。随着各家科技巨头纷纷入局AI芯片与英伟达芯片短缺状况缓解,超微电脑的业绩还有进一步上涨的空间。

据智通财经APP了解,为确保未来产能,目前超微电脑已开始在硅谷附近新增两个工厂以及建设新的马来西亚工厂,预计未来年产能超过250亿美元;此外,公司还正在建设具有液体冷却能力的100KW至120KW机架,至2024财年Q4产能将达1500台/月。

与此同时,不可忽视的是,公司利润率可能被激烈的市场竞争进一步压缩,且其中低端制造业的标签也使得投资者多倾向于短期持有,股价在短时间内暴涨暴跌的可能性不小。

投行警告股价泡沫 今年AI产业或将遇冷?

若观察超微电脑今年以来的股价,就会发现时有大起大落,早在2月中旬就经历过一次约20%的大跌,4月19日更是跌去23.14%,收于713.65美元,距离3月初1229美元的高点已在2个月内跌去超四成。

而再将超微电脑与英伟达的换手率进行对比,就会发现超微电脑的换手率多数位于20%以上,而后者的换手率基本在1-3%之间波动,这背后本质就是超微电脑目前的高股价主要受到业绩、AI前景的短期利好支撑,多数投资者更倾向于高位套现,而非长期持有。

然而,也并非所有人都对AI的发展趋势一直保持乐观态度。2023年10月,分析机构CCS Insight就指出,随着“围绕AI技术本身的炒作逐渐减弱”、“运行AI的成本不断上升”以及“对AI进行监管”的呼声增加,生成式AI可能在2024年遇冷;

在高盛的《Top of Mind》报告中,初创公司Robust.AI首席执行官兼创始人Gary Marcus指出“目前的人工智能还远远不够智能”,人类距离通用人工智能(AGI)的目标还很遥远;

摩根士丹利也在8个月前直接对二级市场的AI热潮发出警告,称根据历史背景,英伟达的股价飙升已处于“后期”阶段,这或许标志着牛市行情已然见顶,人工智能行业“泡沫”即将破灭。

4月19日,超微电脑、英伟达股价大跌带动美股一众科技股全线走低,便是市场对AI领域的潜在泡沫担忧的集中反映。宏观层面上,地缘局势紧张叠加美联储降息预期减弱,导致市场资金正转向更具避险属性的贵金属与蓝筹股;微观层面上,ASML2024年一季度业绩降幅超出市场预期、台积电下调全年业绩指引,都似乎在预示着2024年行业的进展可能并非想象中那般“美好”。

对于超微电脑而言,尽管背靠英伟达这棵大树,后续的业绩增长已然有着不小的确定性,但其若是不能撕下制造代工的标签,再高的股价也只是空中楼阁、昙花一现。如何提高自身的竞争力并扭转投资者的认知,将成为公司管理层亟待思考的命题。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com