文 | 海豚投研

$新东方.US 北京时间 4 月 24 日美股盘前发布了 2024 财年第三季度的业绩,对应 23 年 12 月至今年 2 月底这三个月。整体业绩与预期相比,有好有坏,一面是业务高增长,一面也印证了财报前市场介意的点——短期盈利削弱,这也是近期一个月股价承压的原因。

1. 毛利率下滑,东方甄选要背锅:一如上季度的指引,三季度公司的业绩深刻体现了当下超强抗周期的教育需求。但市场预期同样也不低,海豚君预计教育业务的表现 inline 或者略超预期。

不过东方甄选因为自身业务调整(倾斜流量做低毛利率的 1P 业务,以及开设新号 “与辉同行” 投入增加、新增外部分成),明显拖累了集团整体的毛利率水平,此前市场虽有预期,但实际侵蚀影响还是比想象中更大。

虽然直播对集团的估值贡献占比并不算高,约占 10%,但市场可能也会担心毛利率下滑是否预示教育业务需求边际放缓(设备利用率下降)。这则需要结合电话会中,管理层对细分业务的收入拆分情况做进一步的明确。

2. 扩容加速,隐含教育需求应接不暇:新东方对于业绩预期的指引一向细而全,但海豚君认为,其中最具前瞻的核心指标其实就只有一个,“公司计划扩容速度”。

在供给小于需求的教育市场,定价权握在剩余龙头手中。也就是说,现阶段新东方的业绩增长会更多的依赖于公司主动选择的扩张节奏。在过去一年多,出于对集团盈利性、监管环境的考虑,管理层对学校扩容节奏更偏稳健而非激进,因此我们假设当下的扩容速度并未影响到整体设备利用率。

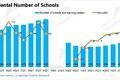

上季度公司对全年扩容增速指引为 20%,一般而言,20% 的扩容幅度,考虑到设备复用、课程涨价等因素,对应 30% 以上的收入增速。上季度学校和学习中心 843 所,同比增速 19%,而 Q3 达到 911 所,同比增长 27%,显著超出市场预期。

学校数量增长环比加速,说明从边际变化上表示,公司对当下及未来一段时间教育需求的信心有所增加。

3. 指引良好,短期扰动不改长期趋势:扩容速度更多的体现未来 1-3 年的中期增长趋势,短期上由于疫情带来的基数扰动,以及本身的季节效应,也使得管理层对核心指标的直接指引也同样重要。

公司对下季度收入指引在 11-11.3 亿美元区间,隐含人民币计价的同比增速为 34%,略超市场预期。关注电话会中公司对 Q4 利润率以及对全年收入盈利是否有调高。

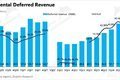

4、流水增速稳定:Q3 虽然递延收入环比下滑,但更多的是季节效应所致。我们通过递延收入测算的当季流水,按人民币计价下同比增速 46%,环比 Q2 的 47% 略有放缓,但整体保持稳定修复的趋势。

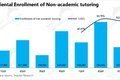

5、春关注公司对素质教育入学人次增速放缓的解释:整体业绩中,除了毛利率的超预期走弱,还有一个运营指标海豚君并不满意,即本季度非学科教育入学 35.5 万人次,同比增速 63%。相比于 Q2 的增速 65%,Q3 在低基数下不增反降。这里需要听一下管理层的解释,是否有今年春节假期较晚、文旅火热的干扰影响。

海豚君观点:虽然基本面绝对强势,但近一个月中概显著反弹的时段,新东方的股价走势却并不理想,其中核心原因就是来自于东方甄选对集团利润率的拖累。从趋势上看,预计 Q4 还将受到这个问题的困扰。

实际上海豚君也一直反复强调,目前而言,东方甄选虽然贡献了集团 20% 多的收入,但由于商业模式较差(盈利性低),并且未来存在较高的不确定性(明星主播出走及道德风险、竞争代替、供应链管理等),因此我们倾向于不对直播的估值给过高的期待,甚至直接不算估值。

在海豚君的中性预期下,剔除直播业务后估值 150 亿美元(含 47 亿美元净现金)。上季度财报点评海豚君建议不追涨而寻找 “危机时刻” 上车,如果市场过度定价直播带来的盈利滑坡,那么我们认为这样的 “危机时刻” 反而在逼近。

关于细分业务的经营表现,管理层一般在电话会上做相对详细的披露,建议关注。

1.对比预期,三季度业绩喜忧参半

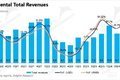

收入上,三季度新业务(素质教育、学习机)仍然保持 73% 的高增速,而老业务中留学和成人业务则继续加速,其中留学业务已经超越疫情前水平。三季度整体实现总收入 12.1 亿美元,同比增长 60%,按人民币计价同比增长 68%,显著超市场预期。

毛利率则有明显滑坡,但大概率并不是教育需求转弱,而是东方甄选的锅。费用上三季度营销投放和管理费用同比增长,但收入扩张更快,整体费率反而优化至历史较优水平。最终单季经营利润 1.13 亿,利润率 9.4%。

2、收入指引略超预期,关注电话会披露更多业务细节

公司对下季度的收入指引在 11 至 11.3 亿美元区间,同比增速 28%~31%,相比于上季度有明显回落,主要是疫情带来的低基数红利消失。

从递延收入情况来看,环比出现了往年的季节性下滑,这一定程度上也代表了低基数效应减弱后,业务回归季节性的正常波动,因此后续的收入增速也会有较大的放缓。

作为行业中创立许久、经验丰富的管理层,三季度扩建学习中心/学校 68 所,较上季度继续加速。除此之外,管理层还将 2024 财年的扩容目标从 20% 提高到 30%。

虽然收入增速预期将显著放缓,但海豚君认为,既然选择了加速扩张,说明公司还是看到了更多前景积极的信号,以及更稳定的政策环境。

3.新业务继续高增,老业务惊艳超预期

细分业务的表现上:

(1)我们最关注的新业务(素质教育、学习机、营地游学、老年文旅等),三季度增速略有反弹,达到 73% 的同比高增速。但三季度总报名人次 35.5 万人,同比前一年的低基数下,增速反而有所放缓,建议关注下管理层的解释,是否有春节假期的扰动,或是需求在上季度提前释放。

按照指引,预计 2024 财年全年仍然是新业务是主要增长推动力,全年同比增长超 70%。

(2)老业务的增长逻辑疫情红利在减弱,但仍然有市占率提升的逻辑

其中留学备考业务同比增速 53%,留学咨询业务同比增长 26%,预计整体留学业务 2024FY 还能继续保持 30% 左右的增速。留学业务的增长也有就业不及预期下更多的人主动选择留学深造带来的新增需求。

其次,成人英语/大学生英语备考业务从上个季度开始就在持续反弹,Q3 同比增长 53%,同样有疫情感染高峰下的低基数红利。

4、经营现金流同比下滑,回购寥寥

本季度加大了投资,资本支出环比增加了近 4000 万美元,当季盈利不错,但经营性现金净流入只有 1.1 亿同比去年 1.9 亿有明显下滑,最终 3Q24 的自由现金流只有 0.29 亿美元,关注公司对此的解释,是否与回款周期、相关经营活动投入支出较多导致。截至 2024 年 2 月末,公司账上净现金有 47 亿美元,主要是现金和短期投资组成。

这么多现金除了用于扩建学校、购买设备外,公司还部分用于回购股票。不过和上季度一样,三季度公司股价仍然处于强势期,所以管理层并未有太多的回购动作。截至财报发布前的 4 月 23 日,这一轮回购计划中,公司目前累计回购股数仍然是 600 万股,耗用 1.95 亿美元。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com