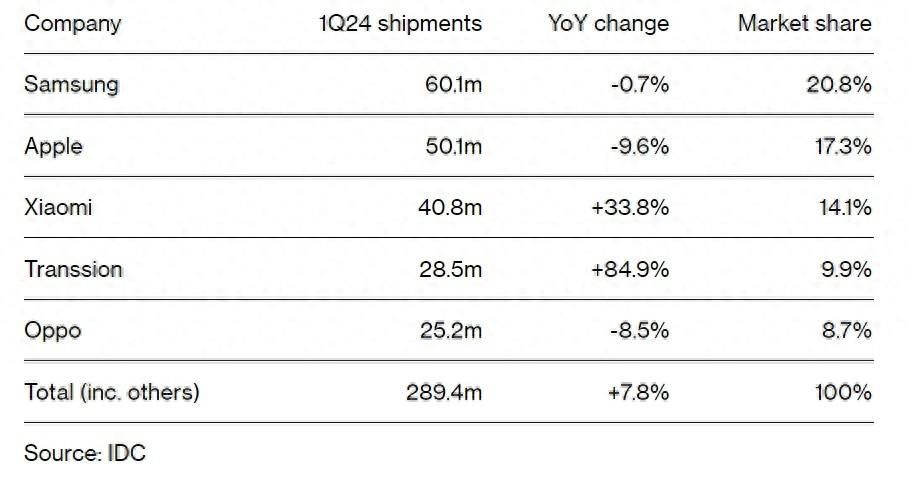

智通财经APP获悉,据全球顶级市场追踪机构IDC的最新统计数据,全球消费电子巨头苹果公司(AAPL.US)在今年第一季度iPhone出货量大幅下降近10%,在全球智能手机行业整体出现明显反弹之际节节败退。

IDC统计数据显示,全球手机市场出货量增至2.894亿部,较上年同期增长大约7.8%。其中,三星电子(Samsung Electronics)重夺榜首。主打预算的品牌传音(Transsion)出货量实现大幅增长85%,小米的第一季度数据也出现反弹,全面缩小了与排名第二的苹果(Apple)之间的差距。

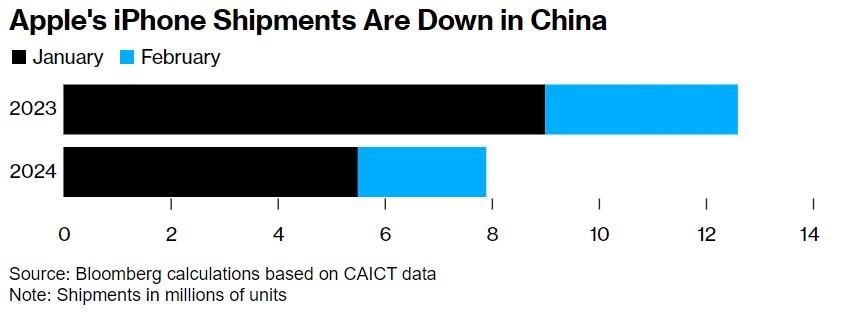

自去年9月推出最新一代iPhone系列产品以来,总部位于加州库比蒂诺(Cupertino)的苹果公司一直难以维持在中国这个全球最大规模智能手机市场的销售额增速,并且苹果设备的类似问题正在影响其全球业绩。IDC的初步数据显示,苹果iPhone系列的出货量比去年同期大幅减少约500万部。

“智能手机市场正从过去两年的动荡走势中走出来,变得更加强劲,但是也发生了明显变化。”IDC研究主管纳比拉•波帕尔(Nabila Popal)表示。“虽然前两大手机厂商在第一季度都出现负增长数据,但三星电子的整体地位似乎比最近几个季度更强。”

IDC的研究人员们还发现,随着消费者们越来越多地选择他们打算使用更长时间的高端智能手机机型,智能手机的全球平均售价正在上涨。苹果的iPhone 15 Pro这一旗舰智能手机设备的销售比例可能更高,从而带来更高的每单位营收。然而,该公司也不得不采取不同寻常的折扣措施来刺激销量增长,中国的一些零售合作伙伴将正常价格降低大约180美元。

在2023年智能手机出货量下降约4%后,另一知名市场研究机构 Canalys预计2024年全球智能手机市场有望实现温和复苏,预计2024年出货量将增长4%达11.7亿部。

AI智能手机会否成为苹果“破局”利器?

三星电子4月初公布的2024年第一季度初步利润大幅反弹,反映出该公司关键的半导体部门出现好转,以及Galaxy S24智能手机销量强劲。数据显示,这家全球最大的存储芯片制造商周五公布的初步营业利润约为6.6万亿韩元(合49亿美元),同比大增931.3%,分析师预期为5.37万亿韩元。这一增长结束了自2022年第三季度开始的连续季度下滑。

来自华尔街顶级投资机构Wedbush的分析师Dan Ives 预计,就其人工智能发展机遇而言,苹果公司所拥有的超过20亿系统安装用户群带来世界上“最好的”机遇。Ives 认为,苹果即将于6月举行的全球WWDC对该公司的AI雄心来说将是一个 “关键时刻”,该分析师预计苹果将通过定于今年9月推出的iPhone 16实现AI智能手机这一飞跃。

“当涉及到人工智能时,他们不会在外面只是单纯观察。这是世界上系统安装人数最多的基地之一,这是苹果公司公布其人工智能战略的关键时刻。”Ives 表示。

随着AI技术的发展,将更强大的AI大模型功能集成到智能手机中已成为科技行业的主流趋势。同时,业界也在积极应对与此相关的挑战,如专用AI芯片的海量数据处理能力、能耗效率、存储限制和隐私保护等。

目前,头部智能手机硬件厂商纷纷下场自研大模型,而且正在把能离线运行的端侧大模型,植入到新一代机型中,打造所谓的 “AI 大模型智能手机”。相比调用云端算力的通用AI大模型,端侧本地大模型可以让智能手机用户更加高效、便捷、安全地使用ChatGPT等类似产品。不过将AI大模型应用到智能手机端并不容易,不但要考虑到大模型参数量级、AI 体验和手机能耗等问题,还要承担从落地到迭代每年数十亿元的成本投入规模,这对于厂商硬实力也是种极大考验。

但“AI大模型手机”对于用户和智能手机厂商来说将带来巨大价值:一是在用户换机动力匮乏背景下,AI大模型将成为手机厂商市场竞争的重要筹码,同时也将是提升未来销量预期的最重要技术手段;二是AI大模型未来有望变成每个智能手机用户定制型专属超级助理,革新智能手机乃至所有消费电子应用终端的使用体验。

为了实现智能手机上运行AI大模型,一些智能手机硬件制造商正在研究集成专用的AI处理器,这些专有AI芯片专为高效处理AI任务设计,力争提高运算效率和能耗比。制造商们还力争通过云计算和边缘计算结合,某些复杂的AI处理在云端完成,而实时或敏感的任务在本地处理,以及探索使用模型剪枝、量化和知识蒸馏等技术减少大模型的实际规模和计算需求,使其适合在资源受限的应用设备终端运行。

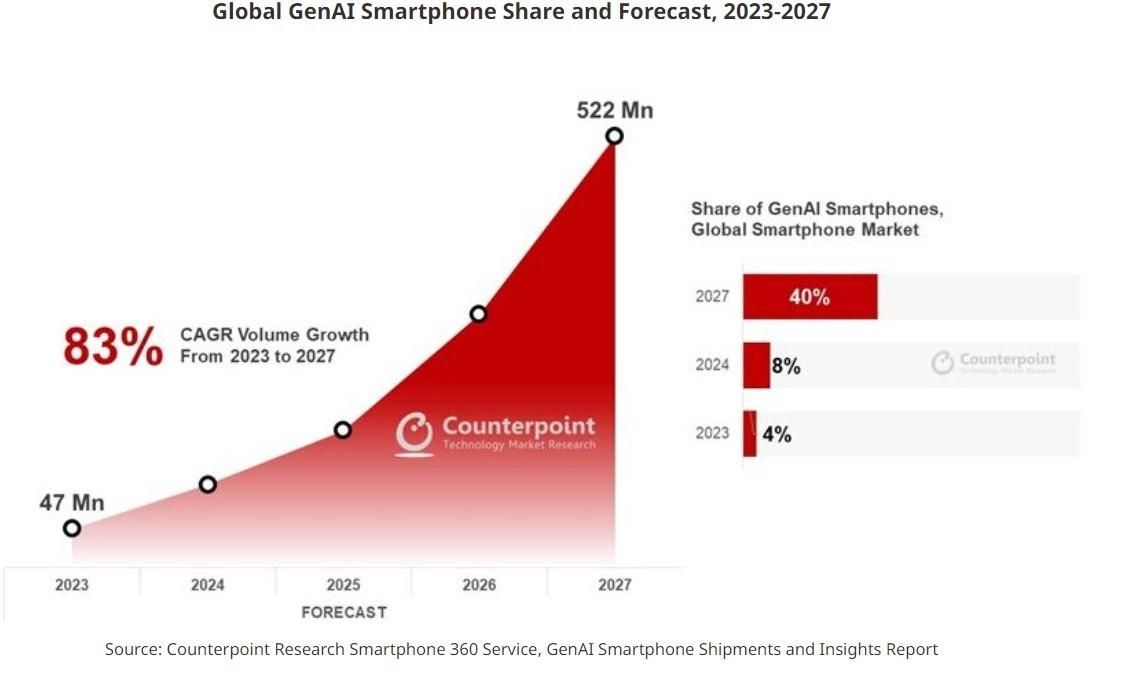

根据知名市场研究机构Counterpoint Research的预测数据,预计到2027年底,内置生成式人工智能功能的AI智能手机出货量预计将超过5亿部。Counterpoint预计 2024 年将成为全球 AI 智能手机的关键元年,但预估出货量将仅仅达到1亿部,但是该机构预计2023-2027年间AI智能手机市场的复合年增长率高达 83%。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com