21世纪经济报道记者 唐曜华

城投债供给紧缩,加剧之下,城投债发行票面利率总体呈现下降趋势,即使是低评级城投债发行利率也一再走低。

同花顺IFIND数据显示,即使未进行增信,越来越多的AA级城投发行的长期限债券利率跌破3%。4月有35只主体评级为AA级的城投公司发行的5年期债券利率在3%以下,而3月还只有8只城投债5年期发行利率在3%以下。4月份更是有23只短期限城投债发行利率已跌入1时代。

据统计,今年3月底已只有1成左右非金融信用债收益率超过3%。南财理财通数据显示,4月新发行的纯固收类理财产品业绩比较基准下限平均值为3.02%。如何寻求更高收益的资产成为天量理财资金的配置难题。

资产荒加剧,城投债跌入“1”时代

今年以来债市延续牛市行情,国债利率持续下行,包括城投债在内的信用债利差不断收窄,极致行情的演绎更是将城投债发行利率降至新低。同花顺IFIND数据显示,今年以来,城投债发行的加权平均票面利率已经从1月的3.14%降至4月的2.82%。

即使是未增信的低评级城投债也越来越多出现3%以下的票面利率,剔除债项评级AA级以上的债券后,4月有35只主体评级为AA级的城投公司发行的5年期债券利率在3%以下,而3月还只有8只城投债5年期发行利率在3%以下。从发债城投的地区分布来看,4月以江苏和浙江地区城投债居多,各有9只,其次是福建,有5只,安徽、湖北也各有3只。

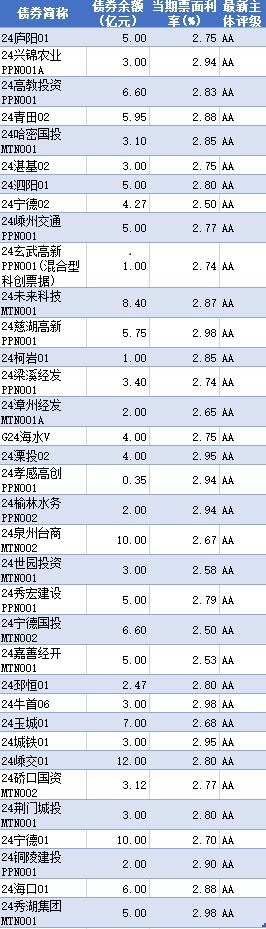

4月发行的票面利率在3%以下的5年期城投债(主体评级AA级)概览

数据来源:同花顺IFIND

数据来源:同花顺IFIND

评级更高的城投债发行则进入“1”时代。据同花顺IFIND数据,4月有23只城投债发行票面利率跌破2%,其中大部分为1年以下期限,主体评级为AAA。其中有两只主体评级为AA+的城投债票面利率也低于2%。

城投债发行利率走低背后,某券商固定收益首席分析师认为,一是因为宏观信用体系原因,基础利率越来越低,进而影响信用债的收益率;其次城投随着不断化债,市场越来越倾向于把城投债信用溢价的估值,跟政府主体的债挂钩。第三,房地产还是迟迟未回暖,投资标的匮乏,所以大家又把钱往城投挤。三个因素叠加之下,导致城投债收益率上不去。

供应趋紧也加剧了资产荒,wind数据显示,今年2月以来城投债净融资额已经连续3个月均为负,4月更是达到-1076.01亿,总发行量为3628.87亿,总偿还量却达到4704.88亿。

今年政府债券供给节奏也较为缓慢。根据政府预算,后续有万亿的特别国债有待发行。同时,专项债同样发行缓慢,如果项目要在今年落地,则大部分专项债需要在9月底之前发行完毕,这意味着未来几个月政府债券供给将明显放量。国盛证券研报认为,未来几个月政府债券供给一定程度上能够缓解资产荒压力,但并不一定带来债市趋势性调整行情。

目前市场上“钱多但适合投资的资产少”的矛盾依然较为突出。而在利率持续下行后,不少存款资金涌进资管产品以获取更高收益。据华西证券研报,4月理财规模大幅回升约2.2万亿元。信用债极度欠配,推动抢券行情蔓延至低评级中长久期品种,中长久期品种成交活跃度上升,且低评级中长久期收益率表现也相对占优。

对于债市后续趋势,国元证券研报认为,如果流动性梗阻无法解决,利率债的行情持续性仍然有,我们不必过多考虑曲线形态和金融监管问题,这些对利率债来说,最多只是波动项。

资产负债倒挂加大机构配置难度

一边是资产端收益率不断下行,一边是负债端对于较高收益的需求,资产负债倒挂加大了机构配置的难度。理财机构选择频频下调业绩比较基准,但还是赶不上债券收益下行速度。

负债端,南财理财通数据显示,4月新发行的191只纯固收类理财产品业绩比较基准均值的算术平均值为3.2%,下限平均值为3.02%。

而资产端目前市场上收益率超过3%的债券越来越少。据国投证券统计数据,截至3月29日,超过3%的资产规模(存量非金融公募债)只有2万亿,占比仅1成左右。

银行理财青睐的城投债收益率也整体较低。据华西证券研报,从存量债收益率看,截至4月30日,87%的城投债收益率在3%以下,其中46%的部分收益率在2.5%以下。

这意味着,当前收益率水平下,资管机构很难再向票息要收益,过去三年贡献绝对收益的票息资产,如今难再成为理财扩规模的“利器”。多位资管机构人士告诉记者,目前债券收益率整体较低,“不好做”。部分机构表示目前采取久期策略为主。

极致行情之下,信用债收益率普遍大幅压缩,收益率3%以上的基金重仓券数量也明显下降。华创证券研报统计显示,从中长期纯债基金的重仓债券明细来看,当前债基重仓信用债估值收益率位于3%以上的债券数量有131只,较上季度末557只大幅下降。

在票息收益下降之下,一季度债基通过拉久期策略提高收益。华创证券研报分析认为, 今年一季度债基前五大持仓债券品种的平均剩余期限位于2.5年左右,较上季度末大幅上升,拉久期策略较为显著。债基普遍对重仓债券品种拉长久期增厚收益,其中国债、金融债、地方政府债等利率债或类利率债品种尤为明显。反映出市场倾向于对流动性较好品种采取拉久期策略,低利率行情下兼顾收益与防御能力。

更多内容请下载21财经APP

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com