星标★IPO日报 精彩文章第一时间推送

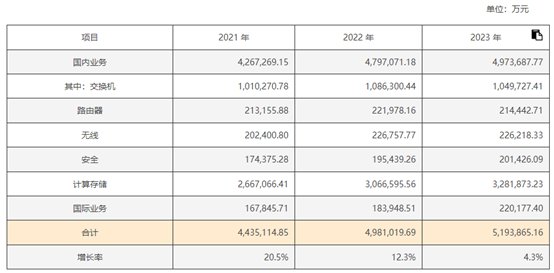

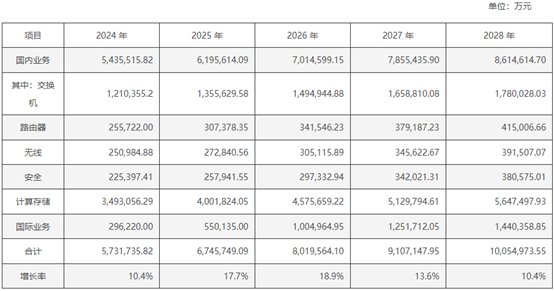

近日,紫光股份发布公告称,在综合考虑前期协议履行义务、自身货币资金情况、可融资渠道等因素下,公司将收购控股子公司新华三少数股东30%股权,上述交易作价为21.43亿美元,对应约 151.77 亿元人民币。

记者 吴鸣洲

版式 佘诗婕

编辑 褚念颖 1 2 3 4

IPO日报

IPO日报是《国际金融报》旗下新媒体,对平台刊载内容享有著作权。

未经授权禁止转载。

按下“分享”,给我一点动力吧

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com