证券之星消息,2024年4月8日中材国际(600970)发布公告称公司于2024年3月27日召开业绩说明会,国盛证券、光大证券、国君证券、国联证券、国海证券、天风证券、华安证券、天弘基金、中信证券、华创证券、财通证券、华泰证券、国寿资产、国投证券、国寿安保、国寿养老、华商基金、新华资产、工银瑞信、嘉实基金、泓德基金、泰康基金、广发证券、富国基金、南方基金、景顺长城基金、鹏华基金、招商基金、博时基金、中欧基金、银河基金、信达澳亚基金、浙商基金、长江证券、博道基金、红土创新基金、青银理财、国泰投信、富安达基金、嘉合基金、国联自营、上海合道资产、Schroders、相聚资本、海通证券、广东钜洲投资、上海昶元投资、上海睿胜私募基金、上海尚雅投资、青骊投资、东吴基金、泰康保险、红杉资本、天铖控股、长江资管、民生证券、华宝基金、国泰基金、中科沃土基金、中邮证券、德邦证券、中航信托、华夏未来资本、西部利得基金、国元证券、安信证券、东吴证券、世纪证券、浙江米仓资产、Samsung Asset Management Co., Ltd、CEDERBERG CAPITAL UK LLP、GreyStone Managed Investments Inc、Fullerton Fund Management Company Limited、Dexin Investment Limited、KTF Capital Management Limited、中金公司、华龙证券参与。

具体内容如下:

问:公司如何看待 2024 年及未来几年国内市场空间?国内碳交易、水泥超低排放、大规模设备更新等政策的出台预计对国内市场影响多大?对公司影响多大?

答:从目前国内的情况看, 2023年由于全国性的水泥价格降幅较大,加之需求下滑,水泥行业利润出现大幅下降,降幅超过 50%。对于 2024 年及未来几年,市场压力整体依然较大,但下行程度会出现放缓。相应国内水泥整线项目的机会也比较少。

在“双碳”与“双控”等政策共同作用下,产业转型升级需求迫切。《建材行业碳达峰实施方案》提出“十四五”期间水泥熟料单位产品综合能耗降低 3%以上。今年以来,环保部印发《关于推进实施水泥行业超低排放的意见》,国务院发布了《推动大规模设备更新和消费品以旧换新行动方案》,建材行业是设备更新改造的重点行业。我国在运行的水泥熟料生产线 1570 余条,其中运转 10 年以上的线占比 80%。政策压力下,水泥企业对新技术、新装备的需求将会持续释放,存量技术改造市场空间较大。中材国际已经形成了围绕绿色节能、数字智能升级的一体化解决方案。去年,青州中联年产 20 万吨 CCUS 示范线成功点火,公司成功打造了合肥南方、宜城南方、池州中建材骨料等一批智能化标杆示范项目,自主研发的绿色低碳水泥工厂数字化设计建造技术经行业鉴定达到世界先进水平,并成功应用于铜川尧柏、玉山南方等生产线。中材国际已经成为水泥行业绿色转型的重要推动者,树立了良好的品牌形象和社会形象,这也有利于获取更多政策支持和商业机会,低碳工艺改进、新一代节能装备、余热收装置、智能化控制系统等各环节都将有不错的市场空间。问:公司对今年和未来几年海外市场的预期如何?我们看到公司增资中材水泥 40%,请介绍一下中材水泥未来市场空间及发展规划。

答:中材国际在过去一年期间海外市场表现出强劲的增长势头,新签订单金额显著提升,2023年公司 境外新签合同额 333.07 亿元,占比已经达到了 54%,工程、装备、运维均同比增长 50%以上。

就国际市场而言,我们判断 2024 年境外水泥需求和价格较 2023 年总体保持稳定。部分新兴市场国家经济增速较快,受益于基建和房建的快速发展,区域水泥需求旺盛,水泥行业仍然处于快速发展阶段;成熟市场国家受脱碳政策影响,绿色低碳改造需求持续释放。公司核心经营区域包括非洲、中东、南亚、东南亚等区域市场,伴随城镇化发展与人口增长红利,水泥需求仍有较大增长空间,随之带来较为稳定的水泥工程技术服务市场机会;另外,存量市场潜力很大,统计显示,目前境外约有 2400 条水泥熟料生产线,20年以上生产线占比近 70%,约有 400 条生产线位于碳减排压力较大的欧美国家,老线技改市场空间较大,将为公司发展带来持续增长机遇。中材水泥是中国建材集团唯一的基础建材海外投资平台,也是集团落实基础建材“海外再造”战略的重要部署。为推进境外基础建材业务布局,中材水泥剥离了境内水泥资产,专注于国际化业务拓展。公司参股中材水泥 40%股权,一方面加大与关联方在工程、装备、运维业务方面的合作,进一步推动公司工程、装备、运维全产业链业务在境外的形象展示和可持续发展;另一方面,公司参股 40%也能分享中材水泥的境外水泥投资收益。中材水泥目前在蒙古、尼日利亚、赞比亚合计拥有约 300 万吨的熟料和骨料产能。中材水泥未来将通过新建并购双驱动的投资模式,轻重资产相结合的运营模式,内外协同共出海的合作模式,上下游产业延伸的发展模式,因地制宜设计投资路径及方案。中材水泥目前正在积极推进相关项目的论证和资金落实,加快投资落地,推动基础建材的海外布局。问:请介绍一下公司装备业务的发展现状、未来装备业务市场空间和发展思路。

答:去年2月份合肥院进入中材国际以后,公司开始进行装备业务的融合,装备集团挂牌,天津院和合肥院一体化管理,一套领导班子,一套考核指标。目前,公司正在按照装备业务板块统一平台的规划目标,推进装备集团股权层面的整合。同时,装备平台下属各专业装备产品层面,按照“合并同类项”原则实现专业聚焦,一个装备、一个主体,力争打造若干个“专精特新”装备领域的单项冠军或隐形冠军。2023年,公司具有研发制造能力的十类核心主机装备自给率超过60%,立磨、辊压机、篦冷机、预热器等拳头产品市场份额稳居全国第一。装备境外业务收入占装备收入比重提升至25%,装备外行业收入占装备收入比重提升至32%。

伴随全球水泥行业绿色智能转型进程持续推进,水泥装备仍有较大潜在需求空间。据咨询公司预测,到2025年水泥装备全球市场规模预计每年约350-400亿元,按照公司2023年装备业务收入测算,水泥装备全球市占率约20%,相比水泥EPC业务全球市占率65%,装备业务仍有较大提升空间。国内水泥行业供给侧改革不断深化,目前行业已处于提质增效、绿色智能的结构化转型时期,来自存量市场的节能降耗改造、更新迭代将占据更大的装备需求比例。2024年政府工作报告提出“推动各类生产设备、服务设备更新和技术改造”,国内围绕节能降碳、超低排放、数字化转型、智能化升级等方向的设备更新改造有望提速。未来,中材国际会持续深入推进装备业务整合融合,加强品牌建设,扩大国际影响力,加快实现从“工程带动”到“带动工程”逐渐转变;同时,进一步加强工程与装备协同,依托全球属地化资源和系统集成服务能力,统一备件服务平台和服务体系,构建“产品+服务”系统解决方案;坚持“基于水泥、超越建材”业务定位,加大装备外行业拓展和“走出去”步伐,进一步提升装备外行业收入、境外收入占比。问:请公司对水泥和矿山运维及备品备件业务的前景展望如何?

答:近年来,公司大力推动运维业务发展,加快向运维服务商转型,2021 年收购中材矿山,拓展矿山运维业务;2022 年收购智慧工业,完善水泥运维全球布局。目前,公司运维业务主要涵盖水泥生产线运维、矿山运维、备品备件供应等。

水泥运维服务主要包括生产线运维和备品备件,目前公司整线运维业务主要在境外,非洲、中东、东南亚等地区新建水泥生产线较多,当地业主管理经验、技术力量薄弱,对水泥整线运维等技术服务需求较大。未来公司将持续巩固提升水泥 EPC 市场地位与盈利能力,依托全球服务网络,创新业务模式,持续撬动水泥运维服务业务的发展。在备品备件领域,竞争格局较为分散,装备集团下属各专业装备子公司均有备品备件业务,产品矩阵丰富。备品备件属于耗材类业务,使用周期较短,假设每吨水泥对应的维修和保养成本为 10 元,2023 年全球水泥产能约 40 亿吨,对应全球备品备件维修及保养市场规模为 400 亿元,这是一个非常有潜力的市场。下一步,公司将加快打造全球备品备件加工、采购、仓储服务中心,加快营销网络全球布局,做大备品备件业务。在矿山运维服务方面,目前主要以石灰石和骨料矿运维为主,未来发展空间主要是三个方面一是随着矿山环保及安全监管政策趋严,叠加矿山运维业务持续开拓,水泥骨料矿运维业务规模有望进一步提升。二是公司拥有开采其他露天矿的技术储备,依托现有技术可向砂石骨料、有色金属等其他露天矿品种扩展,去年中材矿山新签 11 个非水泥骨料采矿服务合同,收入超过 9 亿元。三是依托公司海外属地化优势和工程业务带动积极拓展境外矿服业务。去年已实现 5 个境外矿山运维服务项目,接下来会继续加大力度开拓海外项目。问:公司2023年数字智能化业务取得了哪些进展,公司数字智能化业务的发展规划和落地有哪些措施?

答:中材国际数字智能化的业务,首先是中材国际“十四五战略”里一核双驱中的一驱,数字智能的重要性不言而喻。中材国际在数字智能化业务方面的发展愿景是成为世界一流的工业数字化服务商,通过聚焦“建材行业智能制造”这个核心,打造智能化解决方案的咨询、研发、交付综合能力,研发推广管理信息化、智能控制、算法模型和智能装备四类产品,为中材国际的业务转型突破做出贡献。

中材国际(600970)主营业务:工程技术服务,高端装备制造,生产运营服务,其他业务。

中材国际2023年年报显示,公司主营收入457.99亿元,同比上升6.94%;归母净利润29.16亿元,同比上升14.74%;扣非净利润26.77亿元,同比上升26.84%;其中2023年第四季度,公司单季度主营收入142.89亿元,同比上升11.34%;单季度归母净利润9.14亿元,同比上升34.48%;单季度扣非净利润6.71亿元,同比上升28.88%;负债率62.13%,投资收益-3256.97万元,财务费用2.52亿元,毛利率19.43%。

该股最近90天内共有20家机构给出评级,买入评级19家,增持评级1家;过去90天内机构目标均价为15.67。

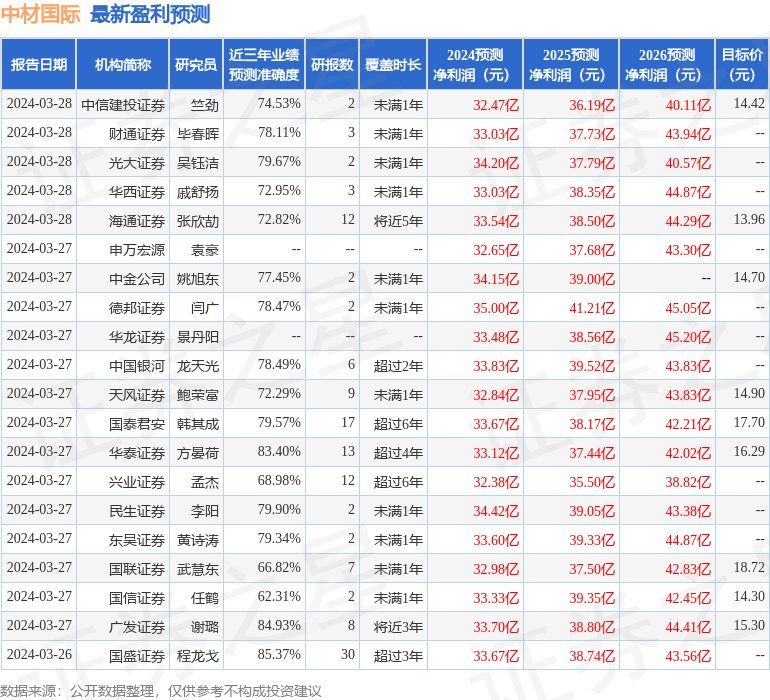

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出5068.16万,融资余额减少;融券净流入661.46万,融券余额增加。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com