美利信再次宣布并购海外资产。近日,美利信披露公告显示,公司拟以现金收购位于德国和波兰的两家汽车零部件生产企业,总共涉及资金预估为4536.82万欧元。本次交易预计构成重大资产重组。

该交易完成后,美利信将在欧洲拥有本地化的生产制造基地及技术中心。笔者关注到,美利信对海外布局动作频频,刚在2023年12月收购位于美国的汽车零部件生产企业。

加大海外布局的背后,美利信业绩表现不佳。据2023年报,美利信业绩出现“增收不赠利”,净利润同比缩水三成。值得注意的是,这是美利信交出的首份年报,上市满一年即业绩“变脸”。

美利信主要布局两大业务,包括汽车类零部件和通信类零部件,其中汽车类零部件的毛利率出现下滑。此外,美利信在国内市场毛利率明显下滑,海外市场毛利率有所提高。这就也不难理解美利信频频对海外收购。

频频并购海外资产

4月17日晚间,美利信宣布通过全资子公司香港美利信在卢森堡设立特殊目的公司,从德国公司卖方处收购VOIT Automotive GmbH的97%股权,并通过德国公司间接取得Fonderie Lorraine S.A.S.的51%股权;从波兰公司卖方处收购Voit Polska Sp. Z o.o.的100%股权。

其中,德国公司97%股权的购买价为3484万欧元,波兰公司股权收购价的预估值为1052.82万欧元。以此计算,标的公司合计收购价格预估为4536.82万欧元,折合人民币约3.28亿元。该交易预计构成重大资产重组。

标的公司主要从事铝合金压铸、机加工及冲压冷成型业务,为全球汽车制造商和一级供应商客户提供汽车零部件,主要客户包括采埃孚、博世、博泽、大众、奥迪等。

值得注意的是,标的公司的客户集中度非常高。2022年至2023年,德国公司对前五大客户收入占比超过90%,仅是对采埃孚的收入占比就超过70%;波兰公司对前五大客户收入占比也超过90%。

笔者关注到,美利信作为收购方,同样对大客户存在较大依赖。据2023年报,美利信对前五大客户的销售占比达到64.97%。据招股书,2022年中期,在汽车零部件领域,美利信对前五大客户的销售占比为61.20%。

通过收购来布局海外市场,美利信已不是第一次。2023年12月,美利信宣布通过香港美利信在美国成立的子公司,收购圣龙股份(603178)全资子公司持有Millison Casting Technology LLC的100%股权,涉及金额1134.80万美元,折合人民币约8176万元。

公告显示,美国标的公司同样主要从事汽车零部件业务,经营范围包括发动机油泵、变速箱油泵、汽车零部件的制造、加工、研发及销售。

上市一年即业绩“变脸”

美利信主要从事通信领域和汽车领域铝合金精密压铸件的研发、生产和销售。通讯领域包括4G、5G通信基站机体和屏蔽盖等结构件,汽车领域涵盖燃油车和新能源车多个系统的铝合金精密压铸件。

2023年4月,美利信正式登陆资本市场,上市前的业绩增速较快。2020年至2022年,美利信实现营收增速分别为33.27%、24.35%和38.97%,实现净利润增速分别为464.76%、7.10%和125.44%。

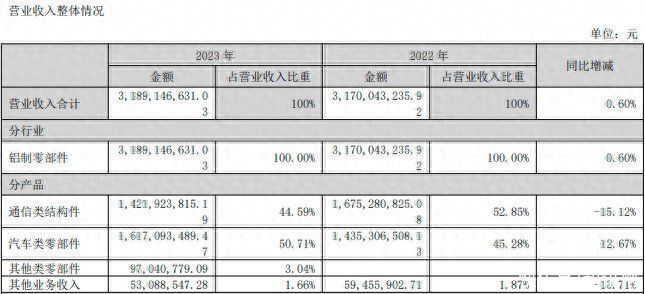

上市满一年,4月16日,美利信披露首份年报,公司业绩“变脸”。2023年,美利信实现营收为31.89亿元,同比微增0.60%;实现净利润为1.359亿元,同比下滑39.32%。

财报显示,美利信尽管实现营收微增,但是营业成本在上涨,其中管理费用为1.462亿元,同比增长38.90%。美利信对此解释称,主要系业务拓展,相应咨询费、职工薪酬等增加所致。此外,销售费用和研发费用也出现不同程度增加。

两大主要产品中,通信类结构件的收入同比下降15.12%,而汽车类零部件的收入同比增长12.67%。汽车类零部件的毛利率为12.07%,较去年减少3.78pct;通信类结构件虽然收入减少,但是毛利率为17.20%,较去年增加0.48pct。

毛利率更低的汽车类零部件收入增加,反而导致整体毛利率下降。2023年度,美利信销售毛利率为15.54%,较去年减少1.74pct。毛利率下降成为拖累利润的因素之一。

笔者发现,美利信在海外市场的利润水平明显高于国内市场,这就不难理解公司为何要斥资收购海外资产。去年,美利信在海外地区的收入为11.30亿元,占总营收比重35.43%,但是主营利润为3亿元,占利润比例60.67%。

对比之下,海外地区销售毛利率达到26.62%,大幅高于国内地区销售毛利率的9.47%。值得注意的是,2022年度,国内地区销售毛利率尚为13.08%。在2023财报中,美利信也指出国内市场竞争激烈的现状。

汽车零部件企业加速出海

近些年来,国内汽车市场增长趋于平缓,海外拥有广阔的市场空间,国产汽车零部件企业出海成为大势所趋。国产汽车零部件厂商参与全球市场,逐渐从产品贸易发展到全产业链输出,主要通过在海外并购和自建产能的方式。

海外并购的最大优势是“快”。由于汽车产业链长,技术研发、产品开发、产能建设及获取客户等环节都需要较长时间,而海外并购可以借用已有的产能建设和客户资源,快速进入他国市场并扩大市场份额。

美利信在公告中表示,海外并购是企业掌握核心技术、快速走向世界的重要路径。我国汽车零部件企业也频繁在欧洲和美国市场开展并购,如德赛西威(002920)收购德国天线公司ATBB,收购德国领先天线测试和服务商ATC;文灿股份(603348)收购法国百炼;继峰股份(603997)收购德国格拉默等。

招商证券(600999)在研报中指出,企业海外自建产能是近几年的主旋律,集体掘金墨西哥。美墨加协定提高了对汽车等行业的原产地要求,再加上墨西哥的市场及资源等优势,墨西哥成为汽车零部件厂商投资重点国家之一。

全球汽车零部件制造商100强中有89家在墨西哥设厂。目前,至少有26家中国汽车公司已经在墨西哥开展业务或宣布计划扩大其在汽车行业的业务,包括旭升集团、比亚迪(002594)、北汽、上汽、奇瑞、长安等企业。

信达证券也在研报中表示,墨西哥因油车产业链较为成熟,在汽车电动智能化变革下,对轻量化、热管理等零部件需求较大,所以相应的零部件公司陆续计划新增墨西哥产能。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com