作者:于博 宋筱筱蒋佳榛

事件描述

4月12日,央行公布2024年3月金融统计数据:1-3月,社融新增12.93万亿,人民币贷款增加9.46万亿;3月末,社融规模存量同比增长8.7%,M2同比增长8.3%。

核心观点

3月社融好不好?总量不低,但高基数下同比少增,信贷、政府债依然是主要拖累。信贷连续5月同比少增?居民信贷偏弱,企业中长贷遇到高基数,当前实体融资需求改善仍有波折。M2是高是低?M2、M1增速均处历史低位,当前实体经营活力仍待改善。社融增速为何创历史新低?新旧动能切换期,社融增速中枢或趋势性下行。展望未来,微观信心的提振仍需更多政策的支持,二季度地方债、特别国债或逐步发力,央行或通过降准、买断式购入、公开市场操作等方式提供流动性支持,而MLF调降或仍受美联储制约,LPR调降则或需等待存款利率调降。

目录

1、3月社融好不好?

2、信贷连续5月同比少增?

3、M2是高是低?

4、社融增速为何创历史新低?

以下是正文

3月社融好不好?

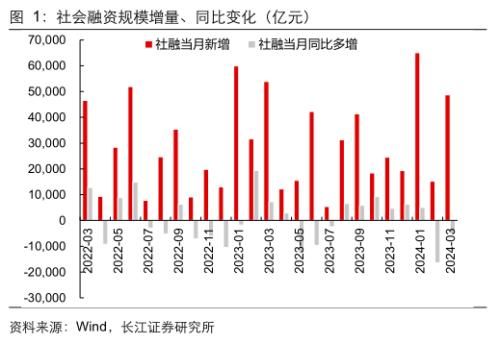

总量不低,但高基数下同比少增。

1-3月新增社融12.93万亿,同比少增1.6万亿;其中,3月新增社融4.87万亿,同比少增0.5万亿,信贷、政府债依然是主要拖累。具体来看:

1)信贷方面,3月社融口径人民币贷款新增3.29万亿、较上月回升较多,或与银行季末冲量行为有关,但受去年同期高基数以及当前实体融资需求仍较疲弱影响,同比仍少增6587亿。

2)政府债方面,3月政府债发行节奏延续“地方债发行较慢、国债发行较快”的特点,继续同比少增1373亿。

3)非标方面,3月未贴现票据、信托、委托贷款同比分别+1760亿、+725亿、-640亿,信托贷款延续同比多增,或与基建相关配套融资改善有关。

4)企业债方面,3月企业债新增4608亿、同比多增1251亿,一方面去年基数较低,另一方面在当前低利率环境下,企业债券融资需求或有改善。

信贷连续5月同比少增?

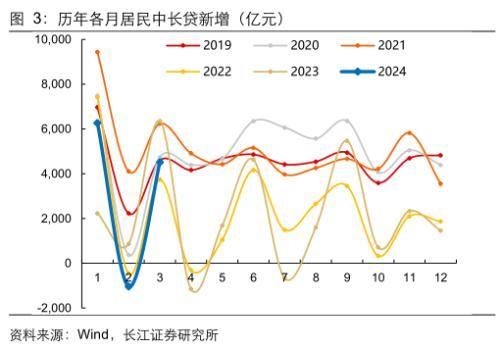

居民信贷偏弱,企业中长贷遇到高基数。

1-3月新增人民币贷款9.46万亿、同比少增1.14万亿,其中3月新增信贷3.09万亿、同比少增0.8万亿。

分部门来看,3月居民、企业部门信贷同比-3041亿、-3600亿。具体而言,3月居民部门短贷、中长贷新增双双转正,但同比仍分别少增1186亿、1832亿,指向当前居民信贷需求仍较疲弱。

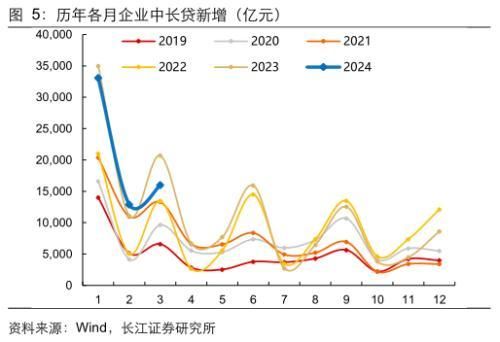

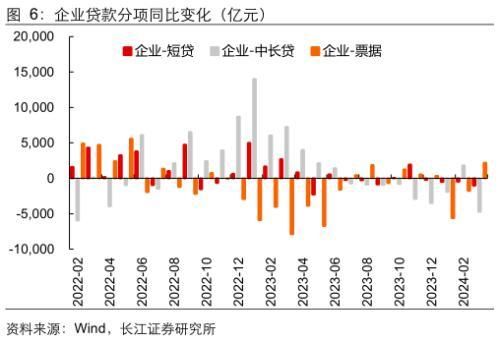

3月企业部门信贷持续同比少增3600亿、降幅再度走扩,短贷、中长贷、票据同比-1015亿、-4700亿、+2187亿,其中,企业中长贷再度转为同比少增,一方面去年基数较高,另一方面也指向当前实体融资需求改善仍有波折。

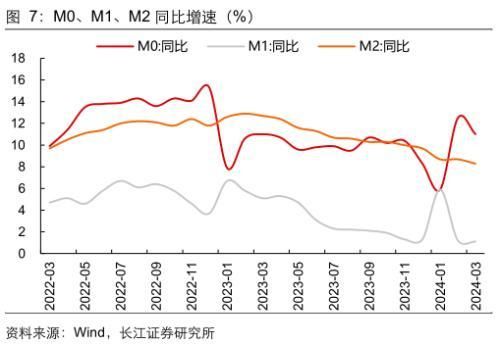

M2是高是低?

M2、M1增速均处历史低位。

3月M2、M1、M0绝对规模分别达到305万亿、69万亿、12万亿,但同比增速则分别回落至8.3%、1.1%、11.0%,值得注意的是,M1、M2、M1-M2分别处于1%、4%、17%的历史分位数,尤其是M2增速,从2023年2月的12.9%一路下行至今。

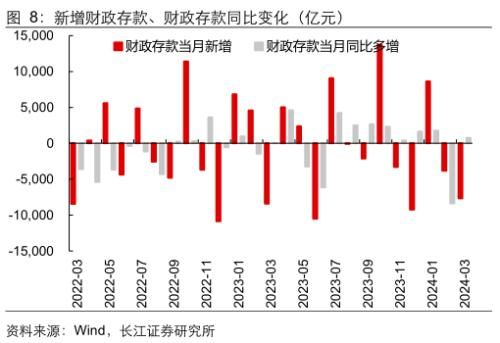

从存款来看,3月居民存款、企业存款同比-774亿、-5330亿,财政存款同比+751亿,居民存款少增,财政发力较慢,共同导致M2增速下行。2月居民、企业定期存款占比进一步抬升至72%、69%,存款定期化现象仍待改善。

3月M1增速低位再度回落,M1与M2剪刀差略收窄至-8.2%,指向当前实体经营活力仍待改善。

社融增速为何创历史新低?

新旧动能切换期,社融增速中枢或趋势性下行。

3月社融存量增速回落至8.7%,创下历史新低水平,剔除政府债之后则续降至7.5%,社融口径的人民币贷款余额增速回落至9.2%。一季度社融增速回落,新增社融同比少增,主要系社融的两大构成,新增信贷、政府债净融资分别同比少增1.6万亿、0.5万亿。

央行在货政报告专栏《准确把握货币信贷供需规律和新特点》中强调,高质量发展阶段不能“唯信贷增量”,要多看利率下降的成效、多看重点领域支持的力度、拉长时间来看增量和增速。也就是说,社融中枢下行,或是顺应新旧动能切换、高质量发展的自然结果,哪怕政府债发力能阶段性抬升社融增速,但更应该关注实际融资成本是否稳中有降、是否满足实体的需求。

展望未来,微观信心的提振仍需更多政策的支持,二季度地方债、特别国债或逐步发力,参照历史经验,央行或通过降准、买断式购入、公开市场操作等方式提供流动性支持,而MLF调降或仍受美联储制约,在此基础上LPR的调降则或需等待存款利率调降。

风险提示

经济复苏不及预期:经济复苏强度较弱,居民、企业信心不足,信贷增长不及预期,社融存量增速走弱。

研究报告信息

证券研究报告:社融增速新低,期待政策发力——3月金融数据点评

本文源自券商研报精选

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com