友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

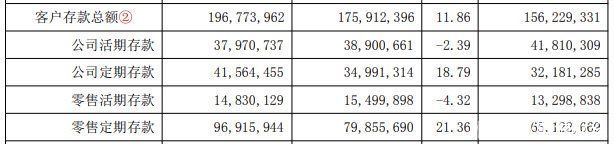

紫金银行2023年净利增1.16%,生息资产规模扩张同时盈利能力连年下滑

96

0

相关文章

近七日浏览最多

最新文章

标签云

贝莱德

平均收益率

理财产品

中金公司

定期存款利率

基金

中小银行

银行

债券基金

板块

食品饮料

公募基金

北向资金

股价

华泰证券

基金份额

债基

陈晓

国联

银行理财产品

中概股

股票型基金

英伟达

etf

美债

美国国债

a股

投资

净资产收益率

ipo

贷款

不良贷款率

上海银行

存款利率

美元

净息差

实体经济

平安银行

信托

货币基金

基金管理人

证券

投资理财

中国铁建

基金管理公司

期货

宁波银行

受益人

中国光大银行

光大银行

广州市

存量房贷利率

房贷利率

个人房贷

存量房

商业银行

贷款人

基石

东北雨姐

信用卡

欠款人

催收公司

房贷

商贷

lpr

基点

月供

购房

商品房

首付款

河北省

若干措施

住房消费

住房公积金

住房

公积金贷款

基准利率

征信

上海

李建平

银监局

人民银行

股市

消费贷

信贷资金

新型房贷产品

银行业

商业性

商品住房

房地产

短剧

文旅

影视

莱茵体育

战略合作协议

央行

潘功胜

按揭

断供率

邢礼

把柄

前途无量

林强1964年

网贷

负债人

金融服务

福建

农行

工商银行

知识产权

中国银行

中行

中国建设银行

华夏银行

中医药

农发行

王莽

大闸蟹

农商行

农商银行

济南

以色列

黎巴嫩

美军

美国

美国政府

驱逐舰

战争