观点网 3月21日,ESR发布了2023年度财务报告,同时还召开了业绩会议。

截至2023年12月31日止,ESR总的资产管理规模为1561亿美元,同比增长7.3%;费用相关的资产管理规模为811亿美元,同比增长6.3%;在EBITDA方面,ESR实现了创纪录的基金管理EBITDA,为5.79亿美元,占总收入的近60%,且同比增长8.9%。

而在收益方面,则由2022年度的8.21亿元增长6%至2023年的8.71亿美元;此外,总建筑面积也有所上升,由2022年的4500万平方米增加至4880万平方米。

除了观察财务数据的直观变化外,同样值得注意的还有ESR表示将持续进行资产负债表优化。

ESR预计将完成超过5亿美元的已公布交易,并计划在未来12个月内进一步完成15-20亿美元的交易。该等计划出售给ESR管理的公司及已公布非核心资产出售预期将在中期内降低本集团的资产负债比率,使其达到本集团介乎20%-30%的目标资产负债比率的低位。而降低资产负债比率带来的利息节省将增加潜在的分派或为未来股份回购提供资金。

瘦身to-dolist

3月11日,ESR发布公告称按初始代价向Sumitomo Mitsui Finance and Leasing Co.的联属公司等各实体出售其分别于澳大利亚、新加坡、韩国及美国等地ARA私募基金业务的权益乃基于业务的协定企业价值2.7亿美元(可予调整)。

ESR董事会已确定将从ARA非核心业务撤资最多7.5亿美元,而出售事项为该等撤资事项的第一笔。此次出售旨在精简及简化该集团的业务,并使集团更专注于发展新经济分部,且出售事项所得的现金将主要用于减少集团的债务。

出售事项的背后正是ESR渴望降低其资产负债率的决心,目前其2023年的资产负债率为30.7%,且管理层在业绩会上提及其2024年的债务目标:在年底前将资产负债率降低至约25%,并通过减少投资组合和降息的双重效应来降低投资组合利息成本。

目前距离目标仍有5.7%的差值,换言之,也即ESR需在今年内减少9.23亿美元的债务(2023年资产总值为161.91亿美元)。

而管理层在业绩会上也表示,2024年的优先事项是应用这几个项目(即2023年公布的资产负债表银团项目、2个内部项目及2024年3月签署的非核心业务撤资项目)的12亿美元净收益去偿还7亿美元和5亿美元的高利率贷款,这两笔贷款将于2024年及2026年到期,且利率超过7%。

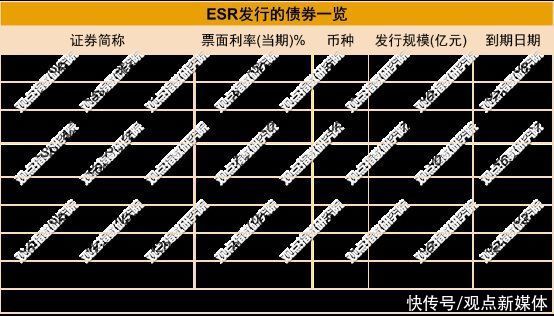

而纵观ESR发行的债券,仅有2笔美元债票面利率超过7%,其余均小于7%,而平均利率在4.75%。

因此相较于这8笔债券的平均利率而言,管理层提及的12亿美元高利率贷款的偿还就显得刻不容缓,也正如ESR表示这两笔贷款的偿还可将负债率下降至25%左右,且预计每年可节省4000万美元的利息成本。

观点新媒体了解到,管理层还表示希望在2024财年在中国境内发行熊猫债券,也即是境外机构在中国境内发行以人民币计价的债券,并进行固定利率掉期,也即是交易双方在一定时间内交换不同利率形式的现金流(这是风险管理的一种措施),将部分浮动利率互换为固定利率,从而将加权平均利息成本从5.%降至5%以下。

此外,ESR将透过进一步出售资产负债表上的资产来推动轻资产战略,其中大中华区是持续减持及出售活动的重点地区。

中国境内,在ESR资产出售清单中金额较大的一笔是2023年11月27日ESR作为卖方,将其麾下的6处国内物流园资产转让给泰康保险,总转让价为20.38亿元。

这6项资产分布在长三角、大湾区及京津冀地区,总建筑面积约34.96万平方米,预计收益将达到3.38亿元。交易完成后,ESR不再持有这些资产,而是由泰康保险的人民币收益基金间接持有。

其当时在公告中表示,集团将目标公司的权益出售予集团管理的投资基金,有助于获得出售收益,且符合将资产负债表中的资产转移至其管理及共同投资的投资工具的资本循环战略中。

而结合其贯穿整场业绩会的资产负债表优化的大目标来看,此项物流资产转让但对资产享有部分的管理权益不仅是ESR轻资产输出的一种表现形式,更是资产负债表瘦身大框架中顺理成章的一环。

寄予厚望的新经济业务

无论是出售ARA非核心业务权益并专注于新经济业务还是其2023年报中披露的新经济项目待投资金额达130亿美元,均可看出ESR对新经济业务的重视。

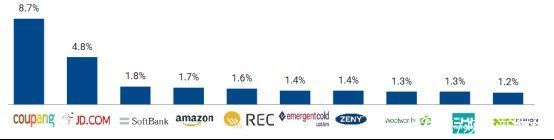

新经济业务不仅涵盖物流,还涵盖了数据中心及生命科学等新兴增长的领域。据其业绩会披露,其新经济租户收入占比第一、第二的分别是Coupang、京东集团。

前十大新经济租户收入占比情况

数据来源:ESR FY2023 Results Presentation,观点指数整理

观点新媒体了解到,Coupang是韩国最大的电商平台,其核心业务包括电子商务、在线零售、自营销售模式的自营产品配送、电子支付、视频流媒体服务Coupang Play。

作为提供仓储的第三方平台,ESR还曾于2022年9月19日与SKP lug Hyverse(SKPH)和Coupang Fulfilment Services (CFS,是Coupang的子公司)签署协议,合作开发和运营韩国的第一个环保型氢动力物流中心。

据了解,ESR、SKPH和CFS将合作开发ESR现有的Mokcheon物流园区,计划将其发展为氢动力物流园区。Mokcheon物流园面积14.8万平方米,目前由CFS租赁持有。

此种租户是电商企业,加之物流园区采用新能源动力,“双重buff”下是ESR对新经济业务的重视。

此外,在ESR前段时间申报的中航易商REIT的底层资产富莱德昆山物流园中,京东就是作为其第一大租户而存在的,而在此前观点与ESR的谈话中,ESR也提及富莱德于京东而言,所发挥的作用主要是承配仓,且因有极速达的承诺,靠近市区的承配仓也就成为了必需品。虽然京东在昆山附近也有亚洲一号项目,但并不作为承配仓使用,这些都使得京东对富莱德物流园区的粘性增加。

据其业绩公告表示,新经济开发分部业绩由2022财年的3.43亿美元减少24.2%至2023财年的2.60亿美元,减少主要由于ESR在韩国的投资公允价值收益下跌。

但同时ESR也表示,其对亚太区的新经济资产需求保持乐观态度,在电子商务发展及成长、人工智能及生命科学的技术进步以及能源转型趋势下推动可再生能源崛起的驱动下,新经济资产将继续受益于长期结构性形势大好。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com