友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

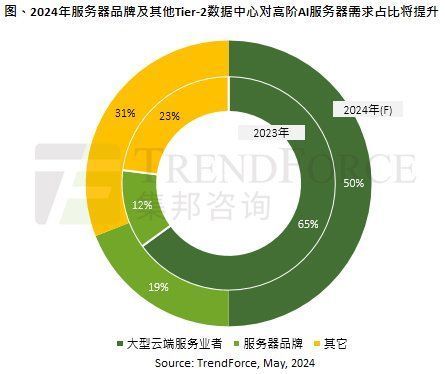

集邦咨询:预估2025年CoWos产能年增率将达7成

63

0

相关文章

近七日浏览最多

最新文章

标签云

英伟达

股票

黄仁勋

埃利奥特

gpu

史蒂文斯

时代周报

应收账款

太阳能电池

郑州

苹果

富士康

rain

游戏

机器人

cpu

jonathan

初创公司

john

谷歌

芯片

rtx

显卡

归母净利润

微软

快科技

英特尔

npu

处理器

研报

第一财经

ows

matebook

华为

oled

笔记本电脑

ultra

独立显卡

骁龙

高通

人工智能

a股

光伏发电

adobe

soc

三星

联发科

联发科天玑

siri

ios

mac

iops

pdd

戴尔

pi

arm

microsoft

小姐姐

pdf

互联网时代

比尔盖茨

xbox

azure

新西兰

100指数

pilot

云计算

word

apple

张泉灵

微软公司

win10

网络安全

美国国土安全部

钓鱼

平板电脑

操作系统

美国

linux

国泰航空

美国航空

网络攻击

马斯克

android

安卓

chro

dlc