南方财经全媒体记者卢陶然、21世纪经济报道记者李德尚玉 北京报道

经过多年的市场竞争,我国乳业市场集中度逐步提高。

2023年,伊利股份、蒙牛乳业和光明乳业的市占率与营收能力稳居行业前三。而伊利与蒙牛作为我国乳制品行业的两大巨头,两者同场竞技,在ESG风潮和政策的吹动下,战火自盈利增收蔓延至可持续发展,煽动整个乳业在ESG、节能减排等诸多方面发力。

伊利股份属于上证180成分股,是27家公司中唯一一家进入ESG强制披露名单的公司;蒙牛乳业在港股上市,已连续三年披露可持续发展报告。

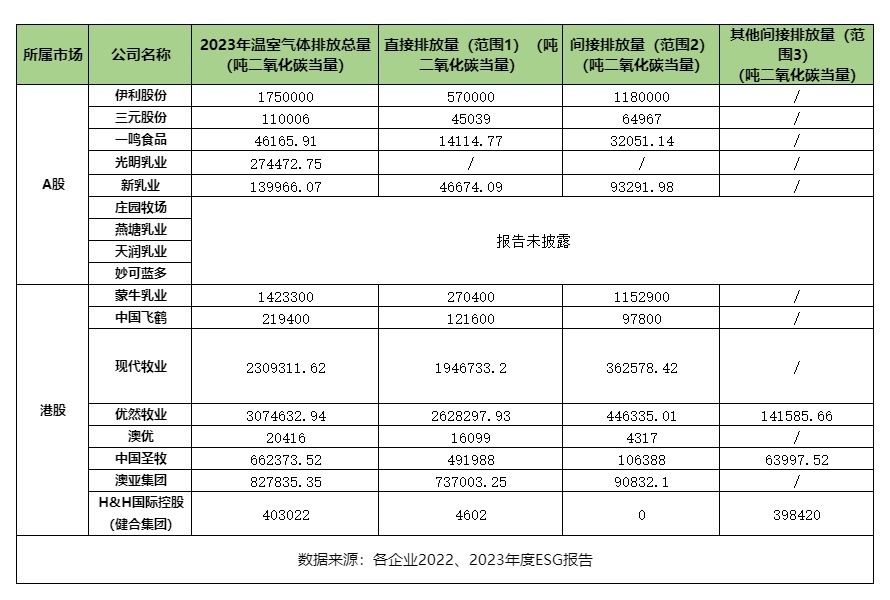

21世纪经济报道记者依据总市值、知名度和申银万国行业划分选取了27家在A股和港股上市乳企,截至5月10日,伊利股份(600887.SH)、三元股份(600429.SH)、光明乳业(600597.SH)、新乳业(002946.SZ)、一鸣食品(605179.SH)、庄园牧场(002910.SZ)、燕塘乳业(002732.SZ)、天润乳业(600419.SH)、妙可蓝多(600882.SH)、蒙牛乳业(02319.HK)、中国飞鹤(06186.HK)、现代牧业(01117.HK)、优然牧业(09858.HK)、澳优(01717.HK)、中国圣牧(01432.HK)、澳亚集团(02425.HK)、H&H国际控股(01112.HK,下称健合集团)披露了2023年ESG报告,其余10家企业未披露,整体披露率为62.96%。

ESG报告中环境(E)层面的信息披露是展示企业在生产经营中具有环保意识和责任担当的重要一环。21世纪经济报道记者全盘梳理上述17家披露了2023年ESG报告的乳企在温室气体排放方面的环境披露信息,一窥其ESG报告的环境信息披露现状。

乳企巨头打响减碳“战事”

截至5月10日,伊利股份、蒙牛乳业和光明乳业的ESG报告均已经出炉。

首先,从可持续发展目标的制定层面,伊利与蒙牛的战略体系更加明确。

伊利股份制定了“WISH 2030”金钥匙可持续发展体系,并在2023年制定了“碳足迹 + 水足迹”的“双足迹”全链减碳推动方案,并发布了《伊利集团零碳未来计划》《伊利集团零碳未来计划路线图》。

蒙牛乳业则制定了GREEN 可持续发展战略,分别为可持续的公司治理(G)、共同富裕的乳业责任(R)、环境友好的绿色生产(E)、负责任的产业生态图(E)、营养普惠的卓越产品(N)。

光明也在持续追赶前两者的步伐。2023年,光明乳业建立了自上而下的ESG管理架构,由董事会统筹对公司ESG战略决策、政策制定、目标设定等工作,并对ESG工作进行监管。

再观三家企业2023年温室气体排放,光明乳业虽然碳排总量最低、同比降碳最高,但未按照温室气体排放的范围1、2进行披露;蒙牛乳业在碳减排方面更胜一筹,其总量和范围1、范围2排放量皆低于伊利股份,尤其范围1直接排放量显著小于伊利股份,但蒙牛的同比减碳量变动不大,仅为-0.17%。

伊利股份在报告中展示了伊利集团整体产品生命周期碳排放占比,分别为一级原辅料生产过程碳排放(48.0%)、二级原辅料生产过程碳排放(37.4%)、产品生产过程中碳排放(7.8%)、运输过程碳排放(5.6%)、产品储存环节碳排放(0.1%)、产品废弃物处置碳排放(1.1%)。

蒙牛乳业则详细阐述了范围1及范围2减碳思路和成果,在生产环节减碳方面,蒙牛致力于提升产能利用率、回收富余能源和优化能源结构,“蒙牛根据自身运营情况和地区条件,布局生物质能利用及分布式光伏发电,幷通过沼气回收、绿色能源外购、绿色节能技术应用等措施优化能源结构,助推集团实现低碳转型。”报告期内,蒙牛光伏发电项目新增装机容量7.46MW,累计光伏装机容量达22.06MW,较2022年增加51.09%,顺利实现2022年设定的可再生能源目标;本年度集团绿色电力采购达1082万千瓦时,较2022年提升41%。

对于乳企而言,产业链横跨三大产业,覆盖牧草种植、奶牛养殖、原奶运输、生产加工、产品储运等诸多环节,在每个环节都会产生碳排放。细观伊利和蒙牛的减碳手段,二者皆注重全价值链的减碳。

前述伊利股份发布的《伊利集团零碳未来计划》《伊利集团零碳未来计划路线图》,伊利报告中点明了其在原料端、生产制造与运营端、运输端和消费者端的减碳理念和部分成果。2023年,伊利的2家核心供应商有效降低碳排放780吨、513吨,伊利还积极推动供应商开展柴油叉车升级合作项目,将电动叉车占有率由之前的65%提升到74.51%,实现每年减碳46.06吨。针对其制定的“2023年,低碳供应商温室气体范围3的碳排放强度较2021年降低50%”的目标,已完成70%。

蒙牛则在报告中指出,牧场是蒙牛范围3碳排放的主要来源之一。蒙牛致力于低碳绿色牧场建设,从能源利用、粪便处理、牛群管理、饲料结构、生态固碳五个方面持续推动牧场减碳。2023年,蒙牛低碳牧场建设稳步推进,持续推进燃煤锅炉替代、节水节电、新能源车使用,目前已完成260余项减碳举措,减少二氧化碳排放约18.5万吨。

3家港股乳企披露范围3碳排放量

从整体披露来看,4家乳企(庄园牧场、燕塘乳业、天润乳业、妙可蓝多)未在报告中披露任何2023年温室气体排放量。值得注意的是,庄园牧场的2023年ESG报告中虽然披露了2022年总量、范围1、2排放量,但其2023年排放量均为“0”且并未在报告中做出解释。

对比A、H股乳企在范围1和范围2的披露结果,H股乳企披露的完整度和精细度较A股更胜一筹,仅A股的光明乳业未披露范围1和范围2的排放量,其他乳企均已完成范围1和范围2排放量的披露。

以H股上市乳企澳亚集团为例,澳亚集团按照范围、源头和强度细分了共10种指标进行披露,并给出了碳排占比。按范围来看,公司近90%的温室气体排放来源于范围1;按源头来看,牛群肠道发酵产生的温室气体排放占比达60%;按强度来看,肉牛增重造成的排放量最高,每吨产生6.24吨二氧化碳当量。

A股乳企虽然指标披露不如H股的细致,但也完成了额外披露工作——伊利股份、光明乳业、新乳业披露了2023年单位产品碳排放强度,分别为170、199.39、50千克二氧化碳当量/吨产品;三元股份、一鸣食品披露了2023年温室气体排放强度/密度,分别为0.14、0.17吨二氧化碳当量/万元营收。

值得注意的是,有3家H股乳企给出了范围3价值链排放量,分别为优然牧业、中国圣牧和健合集团,A股未有乳企给出范围3排放量。

优然牧业的细分指标数据最为详实,其按照上游和下游运输配送、运营中产生的废弃物、商务旅行、雇员通勤五项指标来披露范围3,上游运输和配送的二氧化碳排放量最高,为102,308.02吨;

健合集团在报告期内100%采用了可再生电力,因此未产生范围2气体。其在报告中表示,公司99%的排放产生于价值链上下游(范围3)。健合集团范围3包含了采购购买货品及服务、上游物流与分销、资产、燃料与能源排放(除范围1和范围2)、废弃物、差旅、员工通勤、已售产品的生命周期结束共八项指标,并在文中给出了各项占比,

中国圣牧2023年范围3排放包括废弃物处置和上下游交通运输;除范围1总量外,中国圣牧披露了范围1的增量和减排量。

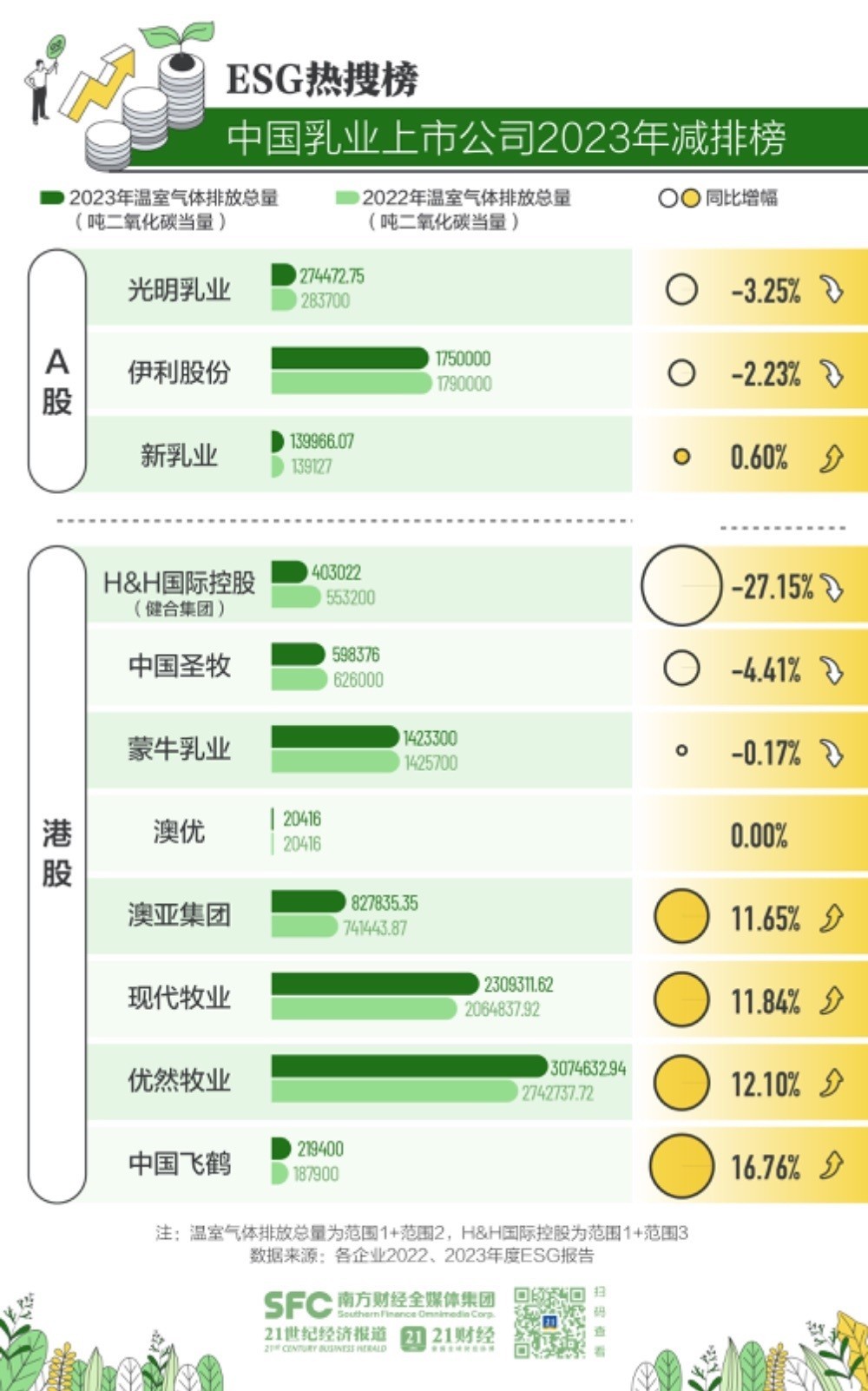

健合集团碳排同比减少27.15%

11家完成了2022年、2023年温室气体排放总量的乳企进入碳排榜单。为统一计算口径,优然牧业和中国圣牧的范围3排放量不计入总量计算,健合集团因未产生范围2排放,其总量为范围1+范围3。

据21世纪经济报道记者计算后得出,11家乳企中,5家在2023年温室气体排放总量呈现出负增长趋势,健合集团2023年碳排总量同比下降27.15%,下降幅度居于首位;中国圣牧2023年碳排总量同比下降4.41%,下降幅度居于第二位;光明乳业2023年碳排总量数据同比下降3.25%,居于第三位。

健合集团致力于采用可回收材料及促进循环经济的发展。其在报告中表示,2023年,公司致力于可持续发展,在减少包装材料和增加可回收材料含量方面取得了重大成就。相较于2022年,公司成功减少了1,397公吨包装消耗。此外,亦将可回收材料含量比例从16%大幅提高至25%,2023年,公司保持了95%的高回收。

新乳业则在零碳乳业模式进行探索,报告期内,公司开展基于配方优化与精准饲养的减碳增效技术研究,实现饲料使用的高效性和生产过程碳排放的显著降低,并在生产设施中引入光伏、沼气等清洁能源,最大化降低工厂的能源消耗,从乳制品生产的源头给生态环境“减负”。新乳业2023年沼气收集利用项目减少二氧化碳排放16,290吨,光伏项目减少二氧化碳2,748吨。

5家乳企的2023年温室气体排放总量呈增长趋势,中国飞鹤的2023年碳排总量同比增长16.76%,增长幅度位居第一;优然牧业的2023年碳排总量同比增长12.10%,增长幅度位居第二。1家乳企(澳优)同比变动趋于0%。

对此,中国飞鹤在报告中解释称,2023年飞鹤环境数据披露口径中,飞鹤哈尔滨公司为新增口径,由于统计口径扩大,部分数据同比出现一定增幅。

优然牧业的碳排增长主要在范围1,同比增加了15.59%,范围2同比减少4.80%。公司未解释范围1增长原因,但给出了范围1、2、3的减碳路径,其中范围1减碳路径有利用生物繁育技术,培育低碳、高产、长寿核心牛群等。

更多内容请下载21财经APP

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com