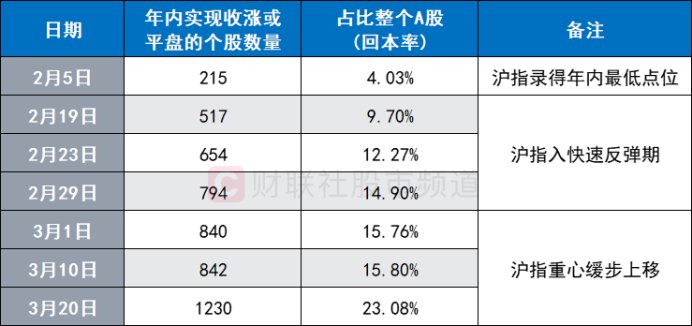

财联社3月20日讯(编辑 梓隆),近日,各大指数维持震荡走势,但个股“转正率”仍继续上升。截至今日(3月20日)收盘,不计算今年上市新股,目前已有1230股年内实现“转正”(收涨或平盘),占比整个A股的23.1%,同时,其“转正率”较之上月末(2月29日)和此前沪指年内低点时刻(2月5日)均有明显改善。

年内转正板块梳理,小微盘指加速修复

分板块统计,目前已“转正”的近1200股中,机械设备、医药生物数量明显较多,计算机、电力设备、传媒股数量也相对居前,而综合、美容护理、农林牧渔股相对较少。若考虑同行业个股的转正情况,目前,银行板块“转正率”最高,板块内近98%的个股年内收涨或平盘,煤炭、交通运输、传媒板块整体“转正率”也较高,而农林牧渔、商贸零售、电子板块年内收跌股占比居前。

除千余只个股成功转正外,市场主要指数也多已“转正”,三大指数中,上证指数年内累计上涨近3.5%,深证成指、创业板指也双双录得小涨。其余指数方面,红利指数、沪深300、上证50涨幅居前,而北证50跌幅较大,小微盘、科创50指数虽显示下跌,但离转正也已不远。值得注意的是,虽然沪指本月进入缓步上移期,小微盘股指数和创业板指仍继续向上修复,且幅度居前。

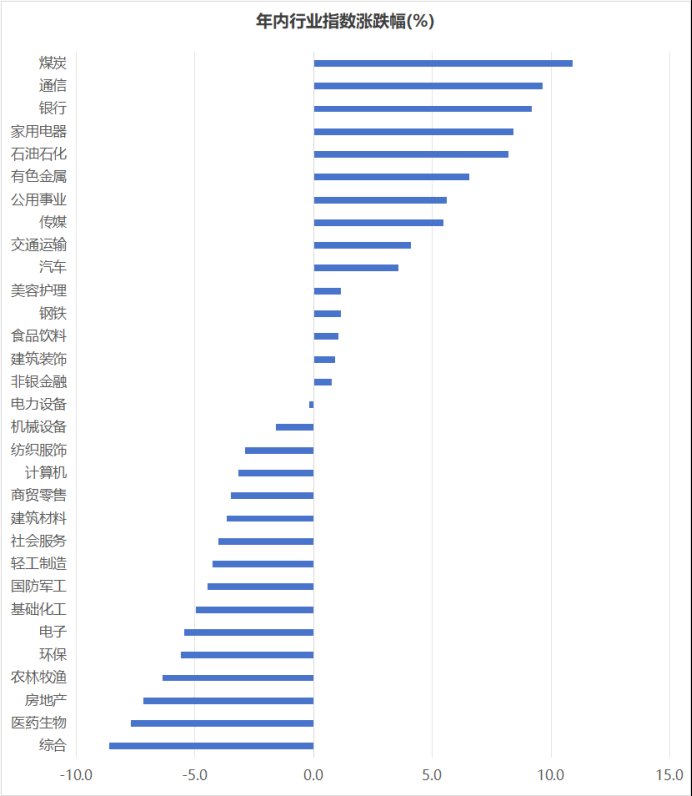

行业指数方面,其目前“转正率”接近一半。具体数据上看,煤炭、通信、银行板块年内涨幅居前,而综合、医药生物、房地产板块仍下跌明显,其年跌幅均在7%以上。受此影响,上述这些“高亏”板块相关的ETF也明显表现不佳。筛选基金规模超10亿元的行业指数和主题指数ETF,跌幅居前的基金多为医药ETF,主要跟踪国证生物医药、中证创新药、中证医疗等指数。

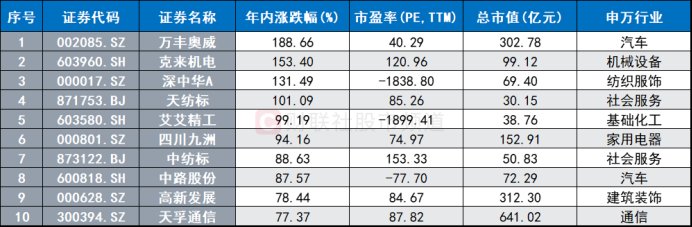

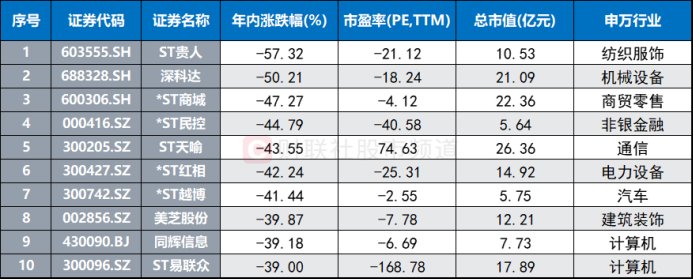

目前,A股平均下跌近7.9%,虽然已有1200余股成功实现年内收涨,但仍有4100股处于“转正之旅”。具体个股来看,万丰奥威、克来机电、深中华A、天纺标、艾艾精工年内涨幅居前,若筛选市值超500亿元的权重股,天孚通信、工业富联、新易盛、中际旭创、沪电股份涨幅居前。而ST贵人、深科达年内深跌并股价腰斩,*ST商城等股也表现不佳。

49股深蹲起跳翻倍,科技题材助力明显

目前,A股各类热点频出,两市成交额也连破万亿,随着市场人气继续升温,不少个股已在近期的反弹中录得亮眼行情。以2月6日(沪指开启反弹)至今的近1个半月行情统计,不计算年内新股,A股平均上涨近32.2%,其中,49股成功迎来翻倍行情。值得注意的是,上述49只翻倍股中,有42股此前在年初至2月5日的行情中跌幅在30%以上,整体占比接近9成。

分涨幅层级统计,此轮反弹行情录得高涨幅(涨幅超40%)的个股中,机械设备、计算机、电子、通信四大行业占比较高,而在涨幅相对较小(涨幅小于40%)的个股中,医药生物、基础化工股明显较多,机械设备、房地产成、电力设备、交通运输股数量也相对居前。由此来看,以机器人、AI等题材的科技主线对此轮反弹行情的助力颇大,贡献了较多的高涨幅牛股。

除上述以机械设备、电子、计算机、通信为代表的科技题材板块外,在近期普涨的市场背景下,军工、汽车、有色金属、电力设备、社会服务等方向也迎来不错的反弹行情,其板块指数分别上涨近31.6%、31.3%、29.7%、27.8%、26.6%。目前,指数、板块、个股均在陆续修复,随着市场交投延续活跃,北向、融资等增量资金继续入场,A股“转正”之旅有望持续。

综合来看,煤炭和银行等高股息板块在年初引领市场,其防御属性为其带来可观收益,但进入2月后,以AI为首的科技股表现强劲,带动TMT股人气渐涨。近期,市场虽然横盘震荡,但个股修复行情依旧持续。尤其在例如低空经济、AI应用端、智能驾驶等各类科技热点题材的“助攻”下,相关概念的小微盘股频频迎来“火箭式”上涨行情。新概念风口不断涌现,赚钱效应大幅回升。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com