图片系AI生成

5月30日晚,云南旅游(002059.SZ) 披露《公司关于江南园林案件解决方案的公告》,标志着其与江南园林纠葛10年之久的并购“罗生门”落下帷幕。

公告显示,云南旅游于2024年5月29日与江南园林小股东方在常州市中级人民法院签署《执行和解协议书》,并共同向常州中院提交该协议。双方同意解除云南旅游2014年重大资产重组期间签订的《发行股份及支付现金购买资产协议》中关于云南旅游收购江南园林剩余股权的相关约定,在《执行和解协议书》生效后云南旅游向杨建国等 17 名小股东支付4120万元补偿款,各方放弃基于上述购买资产协议项下的权利主张。

图源:公司公告

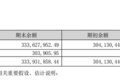

作为2023年A股13家旅游企业中唯一一家亏损扩大的公司,此番和解缓和了云南旅游利润表压力,预计对当期损益的正向影响金额不超过3亿元,主要系此前预计负债中计提的超过3个亿的未接诉讼余额得以冲销。

图源:云南旅游2023年报

但另一方面,在云南旅游年复一年的亏损面前,本案仅是对此前的激进并购完成了“体面”善后,公司如何实质性改善经营、提振业绩,出路并不明朗。

高溢价收购“埋雷”云南旅游和江南园林原股东的股权收购纠纷源自10年之前,时值云南旅游新一轮扩张期。

2014年,云南旅游以4.75亿元的价格收购江南园林80%股权,欲实现“旅游、房地产、园林园艺三大主题和多元产品方向发展”。

彼时江南园林100%股权的账面值为1.82亿元,评估值6.02亿元,评估增值4.2亿元,增值率达230.04%。交易双方签订了业绩对赌协议,要求江南园林2014年至2016年累计扣非归母净利润不低于2.28亿元。

云南旅游承诺,如果对赌完成,江南园林原股东有权要求云南旅游收购其剩余的20%股权,且云南旅游在申请提出的6个月内必须完成相关收购事宜。具体的收购价则按照江南园林2016年经审计后的扣非归母净利润的11倍对江南园林100%股权进行估值。

2014年至2016年,江南园林如约完成业绩承诺,累计实现扣非净利润2.54亿元,达到盈利预测数的110.98%。其中,2016年扣非净利润1.13亿元,在11倍估值下对应剩余20%股权的价格约2.49亿元。

图源:云南旅游公告

因此,前期云南旅游对江南园林80%股权的收购虽然顺利完成,但最终11倍高溢价的20%股权成了巨大的包袱。

完成业绩对赌后,江南园林原股东于2017年4月要求云南旅游收购剩余的20%股权。因云南旅游2017年处于非公开发行股份在审期间,根据相关规定云南旅游在2018年初启动收购江南园林剩余20%股权事宜。

但收购启动前夕,江南园林发生了业绩大变脸。2017年,江南园林实现营业收入4.48亿元,同比下降65.5%;净利润4861.4万元,大幅腰斩过半,并身陷多起买卖合同、民间借贷纠纷。

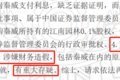

对此,云南旅游认为其业绩存在较大不确定性,将采用资产基础法对江南园林进行重新评估。在经过重新评估之后,剩余20%股权的价值为7281.39万元,与原股东期望值相去甚远,引发双方纠纷。

此后的民事裁定书显示,云南旅游斥其“业绩完成情况重大存疑,涉嫌财务造假”,而江南园林相关股东对其指控材料真实性、合法性、关联性不予认可,在申请再审时提供,属于“证据突袭”。

图源:江苏省高级人民法院民事裁定书

由于双方分歧巨大,自2018年开始,江南园林原股东秦威率先打响第一枪,将云南旅游告上法庭,要求上市公司按照124.12万元的价格以发行股份方式收购其剩下的江南园林0.1%股权。

由此至2022年间,持有江南园林20%的小股东先后以完成承诺业绩为由向法院提起股权诉讼,要求云南旅游按照2014年重大资产重组期间与其签订的《发行股份及支付现金购买资产协议》约定,收购其持有的江南园林股权,并承担相应违约金。

图源:云南旅游2023年年报

对此云南旅游一直表态,本案履行协议过程中,收购价格、收购方式等存在争议,无法进入报批备案程序,更无法启动收购。

6年诉讼攻防,输多赢少从法院判决结果可知,在江南园林原股东与云南旅游持续6年的官司大战中,双方互有胜负,云南旅游“输多赢少”。

以江南园林创始人杨建国、中驰投资提起的诉讼为例,2021年4月法院已作出一审判决,判令云南旅游分别以1.24亿元、9172.67万元的价格收购两位原告所持江南园林股权,并支付违约金。云南旅游不服一审判决,向江苏省高级人民法院提起上诉,但2021年9月的二审仍然维持原判。

云南旅游随后公告称,不服上述判决,将向上一级人民法院申请再审。2022年7月底,云南旅游提起案件再审申请,后被云南省高院驳回。

而后,云南旅游再向云南省昆明市盘龙区人民法院提起上诉,最终获胜,2023年3月,杨建国旗下常州中驰投资不服判决,向盘龙区人民法院上诉请求撤销一审裁定,裁定将本案移送至江苏省常州市新北区人民法院审理,最终被驳回。

图源:裁判文书网

在石荣婷、顾汉强等 6 名小股东案中,云南旅游公告称2023 年收到【(2023)苏 04 民终 1450 号】的二审判决书,二审驳回云南旅游上诉,维持一审败诉原判。

业绩亏损加剧在上市旅企集体实现扭亏的2023年,云南旅游实现净利润-4.27亿元,同比亏损扩大51.77%,独树一帜,尤其同省的丽江股份已经实现扭亏为盈。

云南旅游表示,亏损系公司旅游文化科技板块项目拓展不及预期、相关资产计提减值准备等因素,影响了本期利润。

参股子公司方面,2023年深圳华侨城文化旅游科技集团有限公司净亏损约3.73亿元;子公司云南旅游汽车有限公司净亏损约2576.42万元;子公司云南世界恐龙谷旅游股份有限公司净亏损约1868.38万元;参股公司肇庆华侨城实业发展有限公司净亏损约3.46亿元。

不难看出,作为华侨城旅游园区策划设计、游乐设备和主题乐园建设的供应商、2019年华侨城A(000069.SZ)旗下肇庆华侨城重组上市的对象,云南旅游受华侨城影响巨大。

在2023年华侨城高负债、巨额亏损、裁员以及各地项目资金链出现问题之际,华侨城自身文旅开发项目的扩张放慢,对游乐设备、主题乐园建设的需求减少,对云南旅游构成压力。

叠加淡季影响,今年一季度云南旅游净利再度腰斩,实现营业收入1.26亿元,较去年同期增长20.36%;归属于上市公司股东的净利润为-3168万元,同比减少52.75%。(本文首发钛媒体APP,作者 | 黄田)

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com