作者:徐风,编辑:小市妹

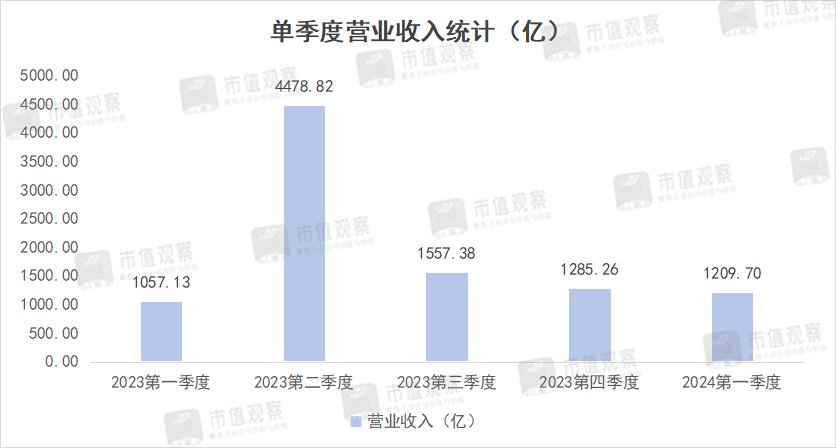

近期,寿险“一哥”中国人寿发布了2024年一季度业绩,实现营收1209.7亿,同比增长14.4%;归母净利润206.44亿,同比下滑9.3%。继2023年后,再次增收不增利。

近年来,中国人寿的盈利情况并不乐观,在投资收益拖后腿的同时,成本支出压力也日渐显现。

【净利润持续下滑】

2024年一季度,中国人寿的业绩有喜也有隐忧。喜的是,包括新业务价值、总投资收益等核心指标表现可圈可点。

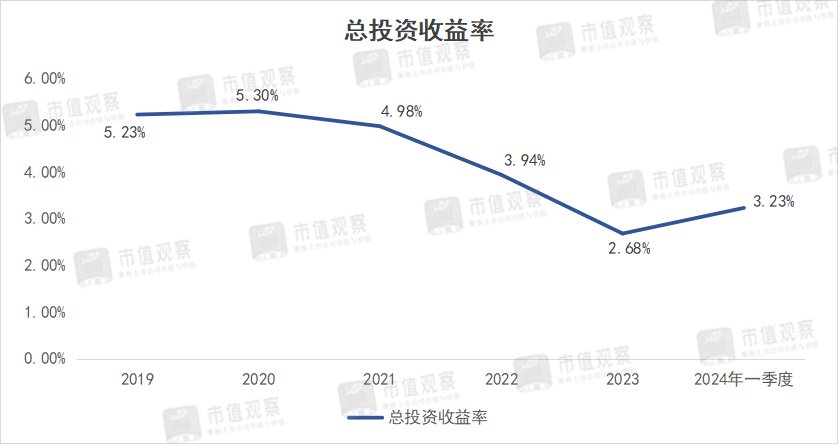

其中,中国人寿的投资收益结束了自2021年来的下滑态势,实现总投资收益646.57亿,同比增长7.2%,总投资收益率也由2023年的2.68%提升到了3.23%,在A股五大上市险企中刨除未公布数据的中国人保,排名首位。

对于保险行业而言,每年一季度是传统的开门红时刻,但由于2023年预定利率下调和“报行合一”监管制度的趋严,一定程度上打乱了保费的增长节奏,开门红更为提前。

经统计,一季度五大上市险企增速普遍放缓,共实现保费收入10664.23亿,同比仅微增了0.96%。而中国人寿则较为“抗跌”,实现保费3376亿,同比增长3.2%,尽管相对于2023年的4%增速有所下降,在5大上市险企中增速依然最高。

从新业务价值来看,作为衡量险企新保单利润的关键指标,一季度中国人寿同比增长26.3%,相比2023年11.9%增速回升速度进一步加快。

在这背后,一方面中国人寿的个险人力降幅进一步趋缓,相比2023年的63.4万仅下降了1.89%至62.2万,与2023年的5.09%降幅进一步收缩,企稳态势明显。

此外,含金量较高的中长期期交业务增长较快,也加快了新业务价值的回升。一季度公司实现首年期交保费748.25亿,同比增长4.7%,而十年期及以上首年期交保费增速达25.4%,占首年期交保费的比重33.67%,同比提升了5.57%。

然而,在核心指标逐步好转的情况下,中国人寿的一季度业绩依旧表现平平。

不仅净利润延续了下滑态势,营收虽然维持了正增长,但环比仍然处在下降趋势,相比2023年第四季度的1285.26亿收入下滑达17.75%。

而2023年一季度,中国人寿正处在营收“洼地”,仅为1057.13亿,是2019年后单季度最低收入。如此看来,2024年一季度实现营收增长也不足为奇。

中国人寿业绩疲软的同时,股价表现也不尽人意。据Wind数据,中国人寿A股股价自2020年10月高点后便不断回落,至2024年初的阶段低点已经腰斩,虽然开年至今股价有所回升,但距离此前高点仍有超三分之一的跌幅,市值也相应蒸发了近5000亿。

对于中国人寿业绩低迷的原因,与投资收益的拉胯和成本开支关系很大。

【关键点在投资】

可以说,左右中国人寿盈利能力的除了寿险行业自身的转型压力之外,投资收益是最大的影响因素。

以2023年为例,2023年中国人寿实现总投资收益1419.68亿,同比降幅达24.38%,创出自2019年以来的最差表现。总投资收益率也由2022年的3.94%降到了2.68%。

而2023年中国人寿的净投资收益仍然保持增长,同比增长了4.16%至1982.7亿,净投资收益主要包括债券固收类、投资性房地产等偏向于稳健型收益项目。

真正拖后腿的,是中国人寿投资资产买卖价差及资产减值损失等交易类目上。

需要说明的是,中国人寿的投资资产不仅指权益类资产,囊括了多种类型的投资资产,包括以公允价值计量的金融资产、可供出售金融资产,还有投资性房地产、长期股权投资、货币资金等。

2023年中国人寿的投资资产的资产减值损失达529.3亿,同比大幅增加了147.8%。在资产减值损失项目中,仅可供出售金融资产的减值损失就达到了544.37亿,相较于2022年的196.86亿增长了176.5%。

而在中国人寿可出售的金融资产中,股票的资产配置是最大的单一投资类别,达4141.08亿,较高的权益类资产配置更容易受股票市场的波动影响。

同时,2023年中国人寿投资资产买卖价差亏损了74.78亿,与2022年的275.18亿盈利相比,对净利润形成了明显的负贡献。

在2019-2021年股票市场向好时期,中国人寿的投资资产买卖价差收益是重要的利润来源,尤其是2021年,仅此一项收益就高达530.99亿,总投资收益率也达到了4.98%,处于高位区间。

中国人寿的投资损失还与远洋集团的暴雷有关。

中国人寿作为远洋集团第一大股东,据2023年财报显示,中国人寿对远洋集团的投资进行了权益法调整,将2022年21.94亿的长期股权投资的账面价值全部清零,不再期望从这笔投资中获得任何回报,还计提了58.62亿的减值准备。

回想当初,中国人寿对远洋集团的初始投资成本高达112.45亿。对于外界质疑中国人寿是否会出手援救远洋集团,中国人寿在2023年中期业绩会上曾表示仅是财务投资。即便如此,公司对中国远洋的投资亏损依然惨重。

2024年一季度,中国人寿的投资收益虽然恢复了正增长,但未能扭转净利润的下降走势,这主要与较高的赔付成本分不开。

【成本管理问题浮现】

在当下的寿险行业转型期,加强退保金、赔付支出等成本管理是险企降本增效的重要手段,但2023年中国人寿的成本开支却大幅攀升。

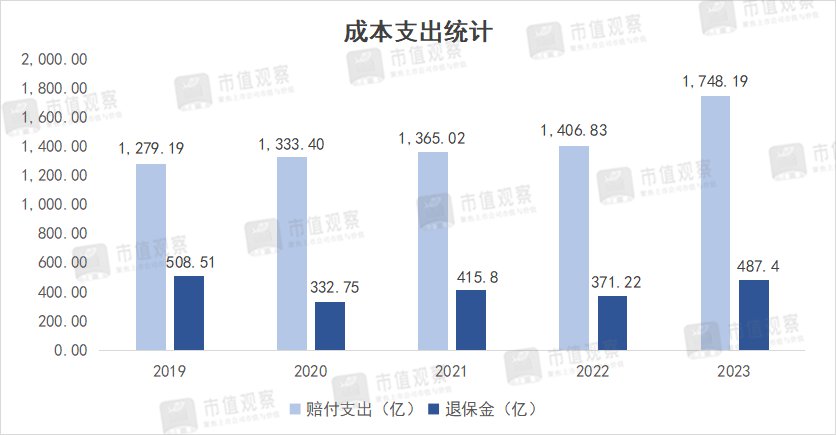

2023年,中国人寿的退保金为487.40亿,同比增长了31.3%,创出了近8年来的最高增速。

同时,中国人寿的赔付支出1748.19亿,同比增长24.3%,相对于2019年以来1400亿左右的年度支出规模明显增长。其中寿险业务的赔付支出增速更是高达33.9%。

中国人寿成本开支的较快增长尽管有天气的客观原因,也反映了公司在经营策略、产品设计和风险管理等方面的不足。

对于规模险企而言,规模效应是把双刃剑,如果不能建立一套严格的产品和风控体系,建立在万亿级别保费收入及投资资产基础上的成本开支和投资损益都将会被放大。

中国人寿的另一费用支出也不容忽视。2023年支付给中介机构和经纪人的手续费及佣金达630.92亿,同比增长了15.2%,却只换来了4%的保费增速。

值得一提的是,受行业预定利率下调的影响,2023年中国人寿的保单红利支出116.95亿,同比下滑了43.5%,一定程度上平滑了成本开支。

2024年一季度,中国人寿的成本开支依然较高,保险服务费用和承保财务损益分别为410.21亿、472.94亿,同比增长了31.65%、26.7%,仍显著高于保费和营收增速,并制约了净利润增长。

近年来,中国人寿的高层大换血同样受到市场的广泛关注。2022年迎来了新董事长白涛,2023年又有包括总裁、副总裁、总精算师等多名高管职位调整。

2023年8月,在中国人寿原总裁赵鹏辞职后,副总裁、总精算师利明光升任总裁,两位总裁助理赵国栋和白凯升任副总裁。同时,精算部副总经理侯晋接任总精算师一职。

调整后中国人寿的领导班子呈现出了明显的年轻化趋势。总裁利明光是老国寿人,年仅55岁,曾在总精算师岗位上任职长达12年,在业内有“精算一哥”之称。

新晋总精算师侯晋作为80后女将,系北美精算师,自2017年起开始担任中国人寿三级资深精算师,行业经验毋庸置疑。

此外,副总裁白凯现年50岁,接替前副总裁詹忠分管个险营销,而2022年4月白凯才被提升为总裁助理,此前主要担任地方省市分公司总经理。火速提拔或更为看重其管理和一线的实战经验。

在行业仍处在调整期之际,中国人寿的净利润的持续下滑暴露了成本管理和风控问题。在经历管理层换血后,产品风控体系完善和盈利能力提升值得期待。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com