观点网 作为行业内最早涉足住房租赁的开发商,万科用了十余年才突破了盈利难关。

3月28日晚间,万科发布2023年度报告。

数据显示,过去一年,万科租赁住宅业务(含非并表项目)实现营业收入34.6亿元,同比增长6.8%,年内泊寓业务在成本法下实现整体盈利,业务发展进入新的阶段。

从2008年试水住房租赁,到2016年推出“泊寓”品牌,再到2023年首次实现盈利,万科走过了一段漫长且曲折的旅途。

盈利之外,财报还对外透露了更多消息,比如企业客户占比提升,泊寓的出租率得以维稳;自有渠道获客比例增长,公司成本进一步下探;纳保房源翻番,公募REITs“接力”上市……

但与此同时,自2018年“万村计划”暂停之后,泊寓新增开业房源规模明显缩减,在规模快步与利润产出的平衡当中,万科选择了后者。

规模增速放缓

“本集团旗下'泊寓'是全国最大的集中式公寓提供商”,在2023年的财报当中,万科如是描述其住房租赁业务。

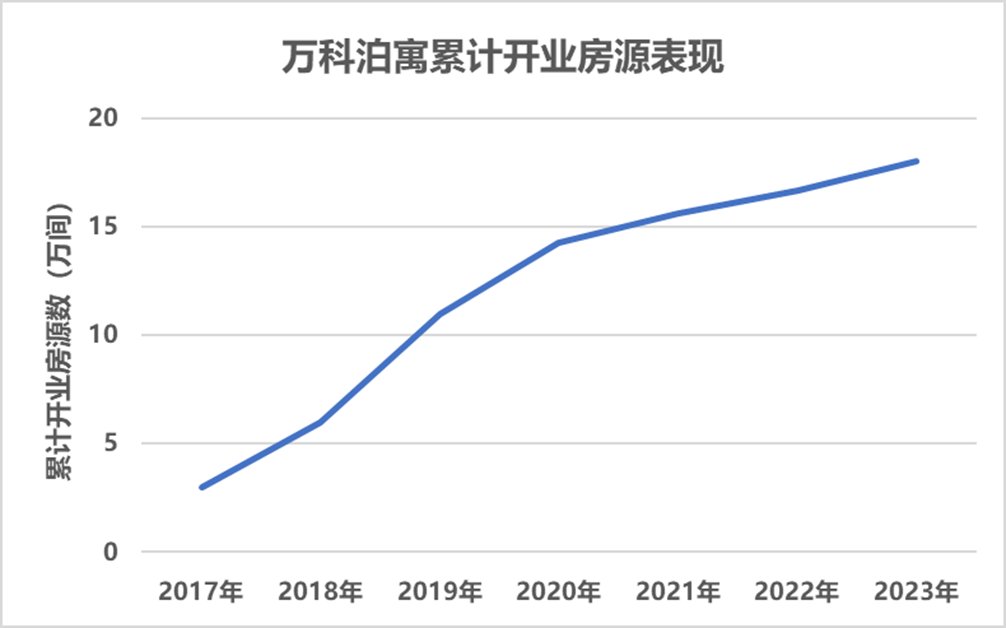

数据显示,报告期内,万科泊寓新获取房间2.28万间,净新增开业1.35万间,截至2023年底,泊寓业务布局全国31个城市,共运营管理租赁住房23.33万间,累计开业18.01万间,开业规模及出租情况位列行业首位。

对比已披露财报的房企系租赁品牌来看,同期,龙湖冠寓开业房源开业12.3万间、招商伊敦公寓开业房源总数2.95万间、华润有巢公寓管理规模为5.6万间……

的确,经过前些年的快速发展,万科泊寓的规模不断与其他房企长租阵营拉开差距。

不过从纵向对比来看,万科泊寓近两年的规模增速不断放缓。

观点新媒体了解到,2015年,万科泊寓的开业房源数量仅1000间,随后,在启动“万村计划”的2017年,该公司累计开业房源数量迅速增长至3万间。

2019年,是万科泊寓成立以后开业房源最多的一年,当年,该公司净新增开业房源数量达到5.6万间,全年累计开业房源11万间,规模得到了迅速的扩充。

但自此之后,万科泊寓的新增规模趋缓,从近三年的数据来看,2021年、2022年及2023年,该公司净新增开业房源分别为1.71万间、0.71万间及1.35万间。

数据来源:企业财报、观点指数整理

开业规模减缓,主要与万科住房租赁业务不同时期采用的战略有关。

据了解,2017年,万科正式启动“万村计划”,简单来说,就是从城中村房主手中溢价获取房源,经过升级改造进而出租获利,而这一计划起初主要在深圳等大湾区城市推行。

一般来说,城中村的规模较大,房源大多为连片式租赁与改造,通过这种方式,万科能够迅速实现规模的增长,结合财报不难发现,2017年至2019年的三年时间,万科泊寓规模出现了成倍增长态势。

然而,现实总是骨感的。在多方阻击之下,“万村计划”启动不到两年时间便接连遭遇城中村清客难、改造难、消防管理难等问题,2018年,万村公司全面暂停新签约房源。

万科管理层也曾公开表示,城中村改造比想象中复杂得多。

首次实现盈利

“万村计划”成为泊寓扩张的重要契机,但规模快步的同时,万科亦吞下了许多收益并不乐观的房源,带来了沉重的负担。

此前,万科管理层曾表示,“如果没有城中村二房东业务,长租公寓业务早就可以赚钱了。”

观点新媒体查阅发现,与万科泊寓同年成立的龙湖冠寓,于2021年便宣布盈利,2023年,该公司实现租金收入25.49亿元,同比增长6.21%,盈利1.4亿元。

相比之下,2020年才正式成立的招商伊敦,亦在2022年年中实现盈利,彼时,招商蛇口管理层表示,招商伊敦公寓是目前为数不多实现盈利的公司,而去年全年,招商蛇口长租公寓业务实现运营收入为10.88亿元,EBTIDA 6.89亿元。

至于万科,虽2008年便早早借广州万汇楼项目切入长租公寓赛道,公司规模亦在经年累月的发展当中逐渐壮大,却直至2023年才首次宣布盈利。

在去年10月份万科媒体交流会上,该公司管理层首次宣布,泊寓在5月份、6月份开始实现利润回正,同时预计今年整体利润回正。

最新的财报数据显示,2023年全年,万科租赁住宅业务(含非并表项目)实现营业收入34.6亿元,同比增长6.8%,前台GOP利润率达到88.4%,同比增长0.9个百分点,公司EBITDA达到6.65亿元,同比增长32.3%,年内,泊寓业务在成本法下实现整体盈利。

对万科泊寓而言,“万村计划”及时止损,是其盈利的关键,但公司企业客户占比的提升与自由渠道获客比例的增长,同样是其实现盈利的重要一环。

年内,万科泊寓企业客户的占比达到23%,这一数值在2021年、2022年分别为18.5%、19.1%。

相较于个人租户,企业客户租赁房源的需求量较大、集中性高,便于租赁企业进行运营及管理,同时,企业客户的整体续租率高、增值空间较强,这在很大程度上保障了万科泊寓的出租水平稳定性。

数据显示,2020年,万科泊寓的整体出租率达到95%,而后三年,这一指标基本稳定在95%以上。其中2022年,该公司出租率为95.60%,2023年这一数值增长0.16个百分点至95.76%。

良好的出租表现,能为企业产生稳定的现金流及利润空间。

除此之外,2023年,万科泊寓自有渠道获客占比亦从2022年的80%提升至85%,受此影响,其营销费用率下降了0.2个百分点至0.6%。

自有渠道获客占比的提升,意味着企业的营销成本能够进一步下探,从而为企业利润增长提供空间。

纳保与REITs

规模增长、首次盈利——这是万科泊寓2023年成绩单的最大亮点。

与此同时,查阅财报发现,过去一年,泊寓的各项数据当中,纳保房源指标亦出现了较大的变动。

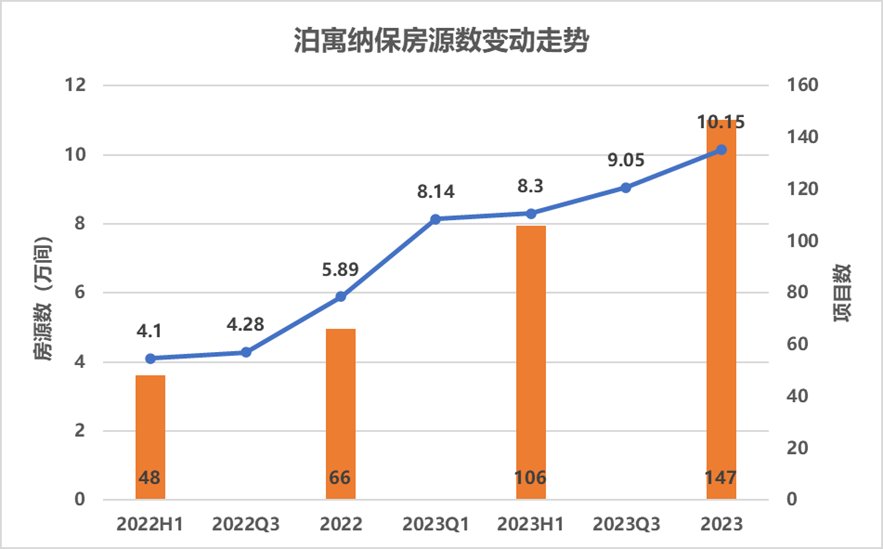

财报数据透露,截至报告期末,万科泊寓在北京、天津、深圳、厦门等23个城市纳保147个项目,涉及房源10.15万间。

而2022年同期,万科泊寓的纳保项目仅66个,涉及房源5.89万间,也就是说,一年时间,该公司纳保项目同比增长122.73%,纳保房源数量则同比提升72.33%。

综合该公司房源数量来看,期末,纳保房源占已开业房间数的56.39%,占公司累计运营管理房源的43.51%,

数据来源:企业财报、观点指数整理

显然,保租房产品已经成为了万科泊寓运营项目当中最重要的一个部分。

积极纳保的万科泊寓,或许也有自身的考虑,毕竟项目成功纳保后,企业才能获得公募REITs上市的首张“通行证”。

据了解,早在2023年年中,万科管理层就曾透露过住房租赁公募REITs的意向。

随后,在去年10月的媒体交流会上,该公司再度表示万科商业、物流、租赁住房都在积极准备REITs,有信心取得突破。

为推动保租房公募REITs的上市,万科泊寓亦逐步启动了资产的剥离和整合动作。据市场消息称,今年3月初,万科正计划出售旗下长租公寓公司泊寓部分股权,参与谈判的潜在买家包括国企。

彼时,有知情人士透露,万科正计划向深铁出售泊寓部分股权,此举是为了推动后续REITs的发行。

不过,当时万科方面否认了上述消息的真实性。

但在此次财报披露后的业绩说明会当中,该公司正式公布了保租房公募RETIs的推进时间表。

会上,万科首席运营官刘肖透露:“长租公寓REITs,我们将在两周左右的时间内正式向国家发改委提交申请材料。”

他表示,拟申报的公寓REITs项目标的主要位于北京、天津、杭州等重点城市,均为表现优异的保障性租赁住房。

“伴随REITs的渠道打通,我们相信无论是长租公寓资产、物流资产还是商业资产,公司都能推动这些经营性物业有健康且有质量地发展。”

据了解,目前成功上市的5只保租房公募REITs当中,大多源自地方保租房平台,仅有华夏基金华润有巢REIT为市场化企业发行的产品。

如若万科泊寓能够成功推动REITs的上市,其将成为继华润置地后第二家发行保租房REIT产品的市场化企业。

不仅如此,万科旗下的消费REITs当下已进入询价程序,而万纬物流REITs亦处于申报状态,如若保租房公募REITs亦能成功上市,万科或将成为同行当中,唯一一家在公募REITs领域占据三席的企业。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com