(钛媒体APP拍摄)

财报季结束,又到盘点时。

复盘21家白酒上市公司年报来看,2023年行业调整期、消费弱复苏、价格不稳、库存堰塞湖等问题并未对上市公司形成明显冲击,绝大多数酒企营收、净利双增长,其中20家公司整体净利润增长近19%。

但同时也反映出,白酒行业集中度不断提高,两极分化加剧。一方面,目前21家白酒上市公司梯队阵营泾渭分明,并呈现出结构性扩容趋势,其中一线阵营的门槛已经提升到300亿元;另一方面,在头部增长无虞、大手笔分红的同时,尾部企业却陷入亏损。

值得注意的是,尽管今年一季度酒企业绩表现也大都可圈可点,但业内普遍认为,今年白酒行业依旧整体承压,因为酒企供给端的普遍增长并不意味着渠道端流转畅通。据钛媒体APP统计,截至2023年末,21家白酒上市公司存货金额超1500亿元,且绝大多数酒企存货金额处于增长态势,行业仍面临库存压力。

21家公司2023年营收合计超4000亿元截至2023年,白酒产量已出现“七连降”,但行业收入水平只增不减。经钛媒体APP统计,21家公司2023年营收合计为4125亿元,利润总额为1567.69亿元,相较2022年均实现双位数增长。

根据年初中国酒业协会公布的数据,2023年,全国酿酒行业累计完成产品销售收入10802.6亿元,同比增长9.3%;累计实现利润总额2628.2亿元,同比增长7.6%。2023年,全国白酒行业完成销售收入7563亿元,同比增加9.7%;实现利润总额2328亿元,同比增长7.5%。

以此计算,2023年21家白酒上市公司营收占整个酿酒行业的38%,利润总额占全行业的60%;在白酒行业,上市公司营收、利润总额占比分别为54.54%、67.34%。

(数据来源:上市公司2023年报,钛媒体APP制图)

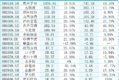

具体来看,除顺鑫农业、酒鬼酒外,其余19家上市公司2023年均实现营收正增长。盈利方面,顺鑫农业、金种子酒、皇台酒业3家出现亏损,其余18家均实现盈利。

值得一提的是,营收TOP6的白酒上市公司尤为强势,其营收总额高达3465.07亿元,占全部上市公司营收总和的84%;净利润总额为1432.34亿元,占比则高达91%。且TOP6白酒企业营收、净利润占比均有所提升。

其中,贵州茅台营收直逼1500亿元,净利占到了前六企业净利总额的一半;五粮液也顺利突破800亿元大关,洋河股份、山西汾酒、泸州老窖均站上300亿元。

2024Q1,20家白酒上市公司(珍酒李渡未披露一季报)实现营收1509亿元,同比增长14.67%;归母净利润620亿元,同比增长15.75%。除岩石股份外,其余19家公司全部实现盈利。

这当中,TOP6酒企再次录得营收、净利润的双位数增长,尤其山西汾酒、泸州老窖、古井贡酒的营收、净利润增速均超20%。这表明,行业集中度进一步上升,且行业优势向头部名酒集中。

从经营活动产生的现金流来看,TOP6白酒企业仍然卫冕白酒现金流前六。2023年,贵州茅台、五粮液、泸州老窖、山西汾酒、洋河股份、古井贡酒现金分别为665.93亿元、417.42亿元、106.48亿元、72.25亿元、61.3亿元和44.96亿元。

营收净利稳健增长、现金流充沛,这让白酒上市公司天然具备高分红的能力。根据公告,目前顺鑫农业、皇台酒业、金种子酒、岩石股份2023年拟不派发现金红利,其余17家白酒上市企业中则已有多家发布2023年利润分配方案。

例如,贵州茅台合计拟派发现金红利387.86亿元(含税,下同),五粮液拟现金分红181.27亿元,泸州老窖拟现金分红总额79.49亿元,山西汾酒拟现金分红53.31亿元等。

白酒分析师蔡学飞认为,“在目前复杂的市场环境下,贵州茅台、五粮液等酒企的分红不仅彰显了企业超强的头部竞争实力与优势市场地位,也在某种程度上体现了头部酒企的经营韧性与发展潜力。”

白酒分化加剧万联证券报告认为,短期来看,随着经济持续复苏,白酒商务宴请需求仍有提升空间;长期来看,白酒行业处于存量竞争时代,品牌化、品质化为发展方向,行业集中度不断提高,分化也不断加剧。

白酒上市公司业绩表明,白酒行业呈现挤压式增长,也佐证了行业分化进一步加剧趋势。

首先是白酒一线阵营的参考标准又往上走了一个量级,即营收由原来的200亿元提升至300亿元,同时净利润超过100亿元。

目前,一线白酒阵营的座次依次是贵州茅台、五粮液、洋河股份、山西汾酒、泸州老窖,未来头部阵营的扩容很大程度上决定了白酒规模化发展的进程。

但较为明显的是,300亿元规模的洋河股份、山西汾酒、泸州老窖,三者之间的收入差距并不大,因此“行业老三”的争夺战会持续上演。这之后的古井贡酒是现下唯一200亿元规模的酒企,但其体量与一线相比却还差100亿元,要冲刺一线并非易事。

其次,50-100亿元梯队迎来扩容,目前有舍得酒业、珍酒李渡、顺鑫农业、迎驾贡酒、口子窖、老白干酒、今世缘7家。

事实上,上述几家也是区域酒企的代表,未来要想在体量上实现较大突破,泛全国化或者全国化是必走之路,但目前上述几家酒企离全国化还有较大的距离。例如已经突破100亿元的今世缘,2023年省外营收占比仅7.24%,这与洋河股份(省外营收占比55.7%)、山西汾酒(省外营收占比61.57%)等相比,相差甚远。

不过,相比于头部酒企的增势喜人、腰部酒企的后劲十足,规模较小的尾部白酒企业日子就没那么好过了。比如酒鬼酒2023年营收、净利均大幅下降,金种子酒深陷亏损、皇台酒业由盈转亏。

2024Q1,上述三家企业同样表现不佳。根据公告,一季度,酒鬼酒营收4.94亿元,同比下降48.8%;净利润7338.03万元,同比大减75.56%。金种子酒营收4.19亿元,同比下降3.02%;归母净利润0.18亿元;经营活动产生的现金流量净额为-1.05亿元。皇台酒业营收、净利润则分别下滑5.73%、64.64%。

库存形势仍严峻尽管白酒上市公司的业绩表现证明了产业韧性够强,但隐藏在财报中的隐患也不可忽视。

回溯来看,整个2023年,白酒都在高库存和价格倒挂的高压下度过。因去年白酒消费需求不足,导致动销格外艰难,即使是节假日旺季也难有起色,白酒“遇冷”情绪几乎贯穿了全年。

而早在今年春节前夕,多位一线渠道商就曾向钛媒体APP表示,“白酒2024年依旧不旺。”业内人士也曾预判:“去库或依然是白酒2024年主要任务。”

如今,白酒上市公司财报为上述预判提供了佐证。经钛媒体APP梳理,截至2023年末,20家白酒上市企业存货金额合计近1500亿元。截至2024Q1末,这一数据还在上升。

(注:因会计准则不同,未统计珍酒李渡,数据来源于上市公司财报,钛媒体APP制图)

具体来看,截至2023年末,A股20家白酒上市公司存货共1490.96亿元,同比增加约163亿元。其中,除了顺鑫农业外,存货集体增长,且多家酒企存货金额增幅在20%以上。到2024Q1末,也有超过半数的酒企存货金额出现上涨。

另外,截至2023年末,多家酒企存货占总资产比重达到40%以上,例如金种子酒、口子窖、天佑德酒等,金种子酒存货比重达到了42.21%;也有金徽酒、迎驾贡酒等存货比重集中在30%-40%区间。需要注意的是,20家公司中有6家的存货周转天数超过了1000天。

相比之下,头部酒企如贵州茅台、五粮液等存货比重就较小。

申港证券认为,行业年内去库存、挺价格压力仍在,市场迅速消化一季度报表业绩后,库存与批价仍是投资者重要的观察指标。

对此,有观点认为,酒企供给端看到的是普遍增长,渠道流转端看到的仍是库存高企,没有明显改观。这也意味着,高喊一年多去库的白酒行业,库存压力并未得到纾解,2024年白酒库存形势依然严峻。

另一指标“合同负债”同样需引起关注。钛媒体APP注意到,刨除岩石股份,19家白酒上市公司2023年合同负债出现下滑,总额从2022年的630.81亿元减少至2023年的531.37亿元,同比下滑了15.76%。

在业内看来,合同负债下滑并不能说明太多问题,但作为白酒上市公司的“蓄水池”,合同负债一定程度上体现了酒企的市场号召能力与渠道议价能力,并且也是经销商打款意愿的重要表现。

换句话说,合同负债的下滑或意味着,在社会库存高压之下,经销商拿货需求或提前打款意愿正在下降。

(本文首发于钛媒体APP,作者|杨欢)

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com