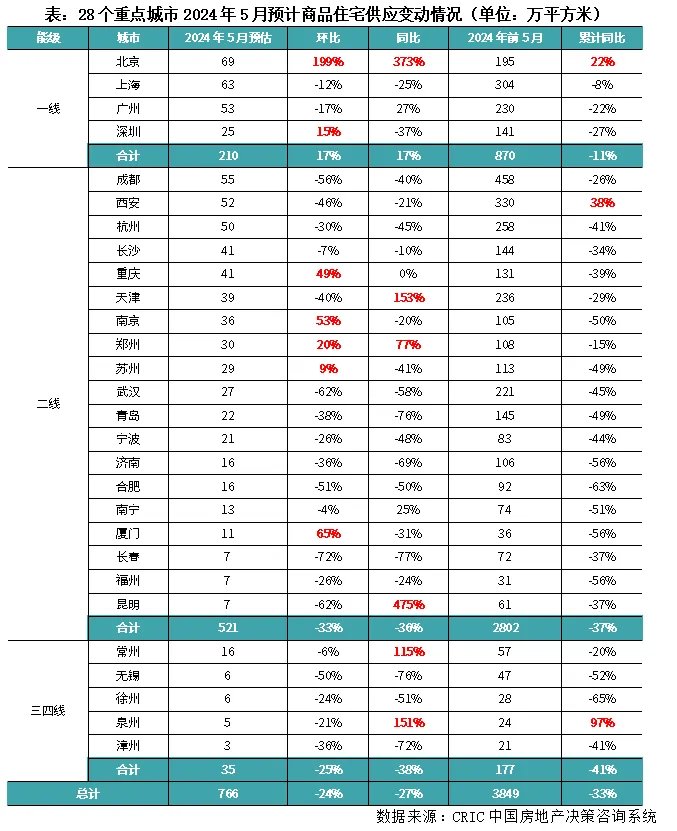

智通财经APP获悉,克而瑞发文称,5月迎来强销期后调整期,房企推盘积极性较4月小幅回落,但仍略好于2024年一季度月均:5月28个重点城市预计新增商品住宅供应面积766万平方米,环比下降24%,同比下降27%。不同能级城市呈现显著分化行情:一线同环比齐增,迎来放量期,二三线同环比齐降,降幅均约3成。

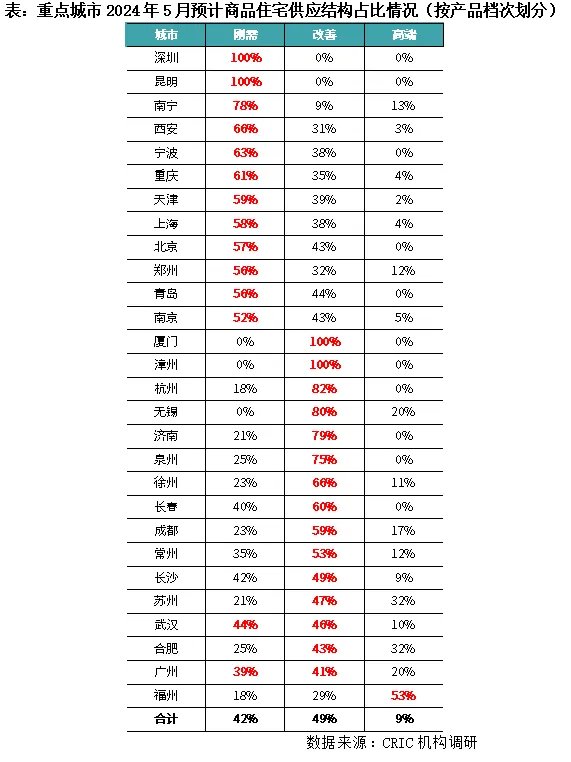

从供给结构来看,改善、刚需各占49%和42%,改善为主、刚需为辅;沪杭蓉郑汉等多数城市以主城为供应主力。预判5月,我们认为,因供应“提质缩量”,成交或将延续弱复苏,5月预期去化率为28%,与4月和2024年一季度市场热度基本持平。京杭等核心一二线城市或因限购松绑等利好新政加持迎来点状复苏。

01 规模:5月28城供应同环比齐降 仍好于2024年Q1月均,一线逆势回升

5月房企推盘积极性略有回落,供给量连续2个月回落,不过绝对量仍略高于一季度月均。据CRIC调研,5月28个重点城市预计新增商品住宅供应面积766万平方米,因4月恰逢传统营销旺季,基数较高,5月环比下降24%,同比下降27%。5月为强销期后调整期,房企推盘积极性有所回落,但是整体推盘量仍略高于2024年一季度月均。

分能级来看,一线同环比齐增,迎来放量期。其中北京、深圳环比持增,尤其是北京,预计5月供应量将达到69万平方米,绝对量为年内次高,预期将有近6000套房源即将入市。上海、广州迎阶段性回落,经历了前2个月放量期,本月受供应节奏和市场行情影响,房企推货速度明显放缓。

二三线同环比齐降,降幅均在3成左右。绝对量来看,头部城市成都、西安、杭州,单月供应量保持在50万平方米以上高位,这些城市当前市场热度居前。“以销定产”模式之下,房企更倾向于在热点城市加快推盘节奏。从变化情况来看,大体分为以下三类:

(1)阶段性放量的重庆、南京、郑州、苏州、厦门等,环比持增,郑州5月同比回正,大增77%。(2)天津、昆明、常州、泉州因去年5月低基数影响,同比涨幅显著,甚至部分城市出现倍增,不过绝对量仍处于低位。(3)多数城市同环比齐降,其中跌幅显著的既有短期内市场热度略有回落的成都、西安、杭州,也有行情相对低迷的武汉、青岛、济南、长春、福州、无锡、徐州、漳州等弱二线和三四线,房企供货积极性普遍不高。

02 结构:供应改善为主、刚需为辅 沪杭蓉郑汉等以主城区为供应主力

而从供应结构各产品档次分布来看,重点城市刚需、改善、高端占比结构为42%、49%和9%,呈现出以改善为主、刚需为辅的供应结构。3-4月供应产品档次结构大体类似,“以销定产”模式造就房企更愿意推出适销对路改善盘迎合高净值人群需求。

分城市来看,(1)深圳、昆明、南宁、西安、宁波、重庆等城市刚需产品供应占比都在60%以上,事实上昆明、南宁、重庆等二线城市当前主要以刚需客为成交主力,房企推盘偏好刚需产品也迎合主流需求。(2)而厦门、漳州、杭州、无锡、济南、泉州“以销定产”,依旧以改善作为供应主力,占比均在7成以上。(3)武汉、广州占比“不分伯仲”,基本都在四成左右。(5)福州高端产品占比显著上升,达到53%。

从供应结构各项目区域分布来看,重点城市主城、近郊、远郊占比结构为56%、32%和12%,本月供应重心仍集中在主城区,近郊次之,远郊最少。

分城市来看,(1)漳州、泉州、昆明、福州、徐州、合肥、西安、厦门重庆等主城占比均在7成以上。(2)北京、青岛、济南、宁波、南京、长沙则以近郊项目为主,占比均在5成及以上。(3)无锡、苏州、长春、深圳等供给结构兼顾了主城和近郊。(4)少数城市诸如常州、天津等远郊还将持续加大供货量,预期也将造成库存积压。

03 预判:5月供应“提质缩量” 或将拉动成交弱复苏,去化率有望持平4月

盘点了5月供应,结合当下各城市的成交特征,来对后市进行一个简单预判:5月供应同环比齐跌,但仍处好于2024年一季度月均,可以看出房企推盘积极性一般,主要是受到低迷行情影响。不过因推盘“提质缩量”,整体成交或将小幅放量,绝对量预期将与本月持平或微增10%以内。

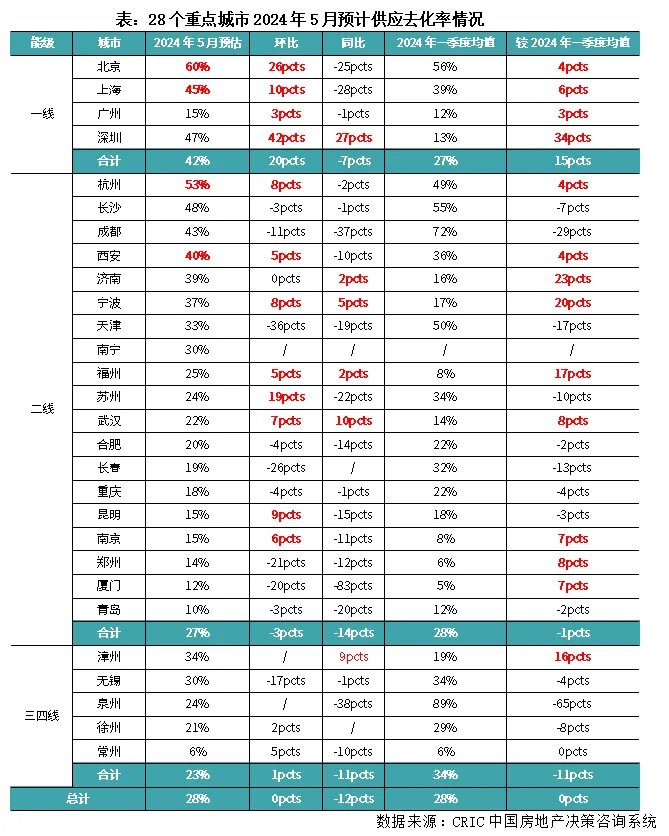

结合不同城市5月推盘所处区域,依据2024年以来各区域板块历史去化情况进行合理预估,可以看出,2024年5月预期去化率为28%,同比下降12个百分点,与上月和2024年一季度市场热度基本持平。不同城市分化行情预期还将延续,大体可以分为以下几类典型城市:

第一类为上海、北京、西安、杭州等核心一二线城市,市场热度居前,受新政利好刺激,去化率或将环比持增。事实上,近期沪杭均有不同程度的限购松绑,4月末北京允许已拥有住房达到限购套数的家庭,五环外新购一套住房;5月9日杭州则全面放松限购,买房可申请落户。因北京政策发布较早,据CRIC调研,430政策发布以后一周,五环以外的在售新房的项目来访量确实有所提高,且五一期间热销楼盘普遍为五环外新房,热销楼盘假期期间日均到访量达50组左右,认购量在20套以上,或将在5月成交量方面有所体现。

第二类为深圳、苏州、武汉、南京等或因供应放量或供给结构持续优化,市场热度有望低位复苏。以深圳为例,在3月小阳春项目扎堆入市之后,4月供应进入缓冲期,5月房企为冲刺全年业绩,抢抓节点,供应节奏加快,加之部分中心区改善盘(如宝中鸿荣源胤璇)以及外围质素较佳楼盘入市(如龙华深业上城深高北学区,户型得房率较高等),有望带动成交量上行,但上行幅度有限,预计环比涨幅5-10%。苏州如是,5月苏州预计有10个项目开盘共计1990套,全部系高端/改善产品,或将推动市场成交热度回升。

第三类为刚需主导型城市,诸如天津、青岛、郑州、重庆等,虽然整体推盘仍以刚需产品为主,但因二手房低价分流影响,去化率或将低位徘徊。对于这类城市而言,主要依托刚需购买力驱动,当前市场下行环境下,刚需客户购买力降级严重,二手房因总价低、选择面宽而备受刚需客群青睐,据CRIC监测数据,四城2024年以来二手房成交占比持增,前4月二手房成交占比均在50%以上,对于新房市场而言,除非房企能加强营销力度,以低总价、低首付招揽客户,否则整体成交实则难有亮眼表现。

总体来看,5月步入强销期后调整期,供应量有望稳步回落,但绝对量仍好于2024年一季度月均,加之整体供应以主城区改善为主,供给结构持续优化,因而预判后市,成交或将延续弱复苏,绝对量预期将与本月持平或微增10%以内;而2024年5月预期去化率为28%,与4月和2024年一季度市场热度基本持平。值得关注的是,4月末以来核心城市诸如北京、成都、长沙、杭州等相继松绑限购、利好政策不断,5月政策利好是否持续叠加也将影响供需两端市场预期,若核心城市能进一步放松限制性政策,市场还是有止跌回稳的可能。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com