友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

东实股份深交所IPO“终止” 客户包括东风本田、长城汽车、岚图汽车等

51

0

相关文章

智通财经APP获悉,5月17日,东实汽车科技集团股份有限公司(简称:东实股份)深交所主板IPO审核状态变更为“终止”,原因系该公司及其保荐人撤回发行上市申请。

据招股书,公司是国内为数不多的同时为商用车和乘用车进行大规模配套的汽车零部件专业生产厂商,在汽车轻量化、集成化、功能化和可靠性等方面具有明显优势。多年来,公司“商乘并举”,围绕汽车车身、底盘、动力等三大系统已形成门类较为齐全、产业链较为完整的汽车零部件产业体系,并拥有一批专精特新的汽车零部件产品。

公司主要原材料为外购零部件、钢材及铝材,重要供应商包括湖北恒畅材料技术集团有限公司、武汉本田贸易有限公司、华菱安赛乐米塔尔汽车板有限公司、武汉钢实汽车用材有限公司、东风商用车有限公司、十堰东风三立车灯有限公司等。报告期各期,公司直接材料成本占主营业务成本比例分别为 77.96%、75.88%和 74.81%,材料成本占公司营业成本的比重较高,原材料价格波动对公司生产成本具有重要影响。

此外,公司拥有东风商用车、东风柳汽、东风本田、东风乘用车、长城汽车、岚图汽车等优质稳定的客户。报告期内,受宏观经济及汽车行业波动影响,公司营业收入有所下滑,但各年度营业收入均在 30 亿元以上,公司经营业绩稳定保持在较高水平,属于规模较大的企业。

据招股书,公司拟公开发行不超过 6000 万股人民币普通股(A 股)股票,实际募集资金(扣除发行费用后)用于实施以下项目:

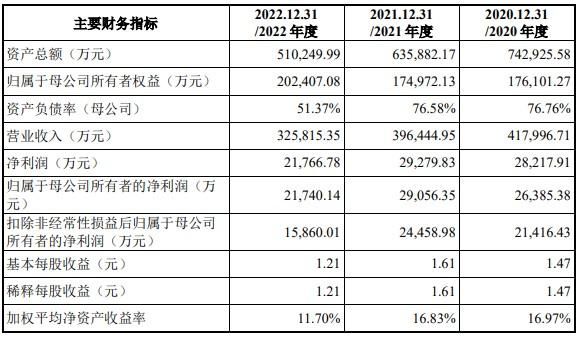

财务方面,2020年度、2021年度、2022年收入约为41.8亿元、39.64亿元、32.58亿元,净利润分别约为2.82亿元、2.93亿元、2.18亿元。

据东实股份招股书,公司存在客户集中度高的风险。报告期各期,公司对前五大客户(同一控制合并口径下)销售额占主营业务收入的比例分别为 83.32%、79.20%和 69.18%,公司客户较为集中,主要客户对公司业绩影响较大。

此外,原材料价格波动风险。公司主要原材料为外购零部件及车用钢材铝材等,主要原材料占公司主营业务成本比重较大。报告期各期,公司直接材料成本占主营业务成本比例分别为 77.96%、75.88%和 74.81%,材料成本占公司营业成本的比重较高,原材料价格波动对公司生产成本具有重要影响。尽管国内钢材价格已从 2021 年二三季度的高点回落,但公司热成型业务所使用的高强度热成型钢材价格 2020-2022 年受市场供需关系影响整体呈上涨态势。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com