有一说一,共享充电宝确实解决了不少用户关于续航焦虑的痛点,但随着行业发展,昔日物美价廉的“应急神器”已成为不少人口中的“钱包刺客”。

价格飙升,共享充电宝引众怒

“借充电宝一年花了1200元”。

这是一位网友在朋友圈分享的“2023年共享充电宝账单”,因工作需要,他使用共享充电宝的频率较高,美团、怪兽充电、街电、来电等平台都有使用。一年下来,网友竟然在共享充电宝上面花费了1200元,这钱花的属实让人肉痛。

图源:网传朋友圈截图

“一年1200元”的现象绝非个例,究其原因是近几年共享充电宝行业的集体涨价。作为便民神器,共享充电宝真的昂贵到让人“高不可攀”的地步了吗?

从2014年来电科技创立,到2017年共享经济概念的兴起,共享充电宝在资本加持下快速普及,收费标准数年也翻了数倍,由最初的1元/小时,到如今普遍在4元/小时,甚至部分品牌还将标准提升至6元/小时,

日前,全国人大代表蒙媛就共享充电宝行业乱象发表了自己的观点,她建议市场监管部门应积极整治共享充电宝定价过高、归还后仍计费的乱象,加强共享充电宝价格方面的监管工作,明确定价规则、严格执行明码标价,建立良好的市场价格秩序。

同时,蒙媛认为共享充电宝应以“充电度数”作为计费标准,企业还可考虑在充电宝内加入计量电费装置和显示屏,让用户对充入电量有更直观的感受。

万万没想到,共享充电宝时隔数年会以这种方式再次出圈,只不过“翻红”的原因不太光彩就是了。在无数网友的共情分享下,一个“钱包刺客”的诞生史逐渐浮出水面......

“充电刺客”终于要被整治了?

雷科技注意到,在黑猫投诉平台上,涉及“共享充电宝”关键词的投诉多达2.3万条。投诉内容五花八门,主要集中在无法结束订单、超额收费、归还点不存在等问题上,涉及平台数量众多,有知名大品牌,也有大众不熟悉的小品牌。

图源:黑猫投诉

可能不太了解共享充电宝的朋友会觉得奇怪,小品牌因规模、管理等原因容易产生纠纷很常见,为什么某些已经上市的大品牌还会出现这种问题呢?

根本原因在于经营模式。市面上大多数共享充电宝企业采用的都是“直营+代理”的双驱模式,纯线下的消费场景高度依赖设备铺设点位,品牌直接联系商户入驻的直营模式显然无法支撑品牌扩张的速度,因此共享充电宝企业通常采取代理模式。

图源:Bing

代理模式下,品牌虽然给出了固定指导价,但代理商们拥有根据具体情况调价的权利。这导致同一品牌在不同消费场景下往往会出现不一样的收费标准。这也是许多用户在投诉中反馈最多的问题,如果用户在扫码租借时稍不留神,就会出现“被刺”现象。

充电宝是这个行业提供服务的核心产品,但行业定价的提高并没有让充电宝质量提升。不少消费者反馈自己使用过充电速度极慢的共享充电宝,1小时最多只能充进30%的电。尽管这是因为不同手机品牌、不同手机型号均有独特的充电协议导致,但假如这些收费昂贵的充电宝支持最普通的PD协议,也不至于让用户如此难受。

归还也成了投诉高发区。如果恰好附近归还点都被塞满,消费者还得自行寻找更远的归还点,并且寻找过程中共享充电宝会一直保持计费,甚至不少消费者在归还后发现仍在计费。

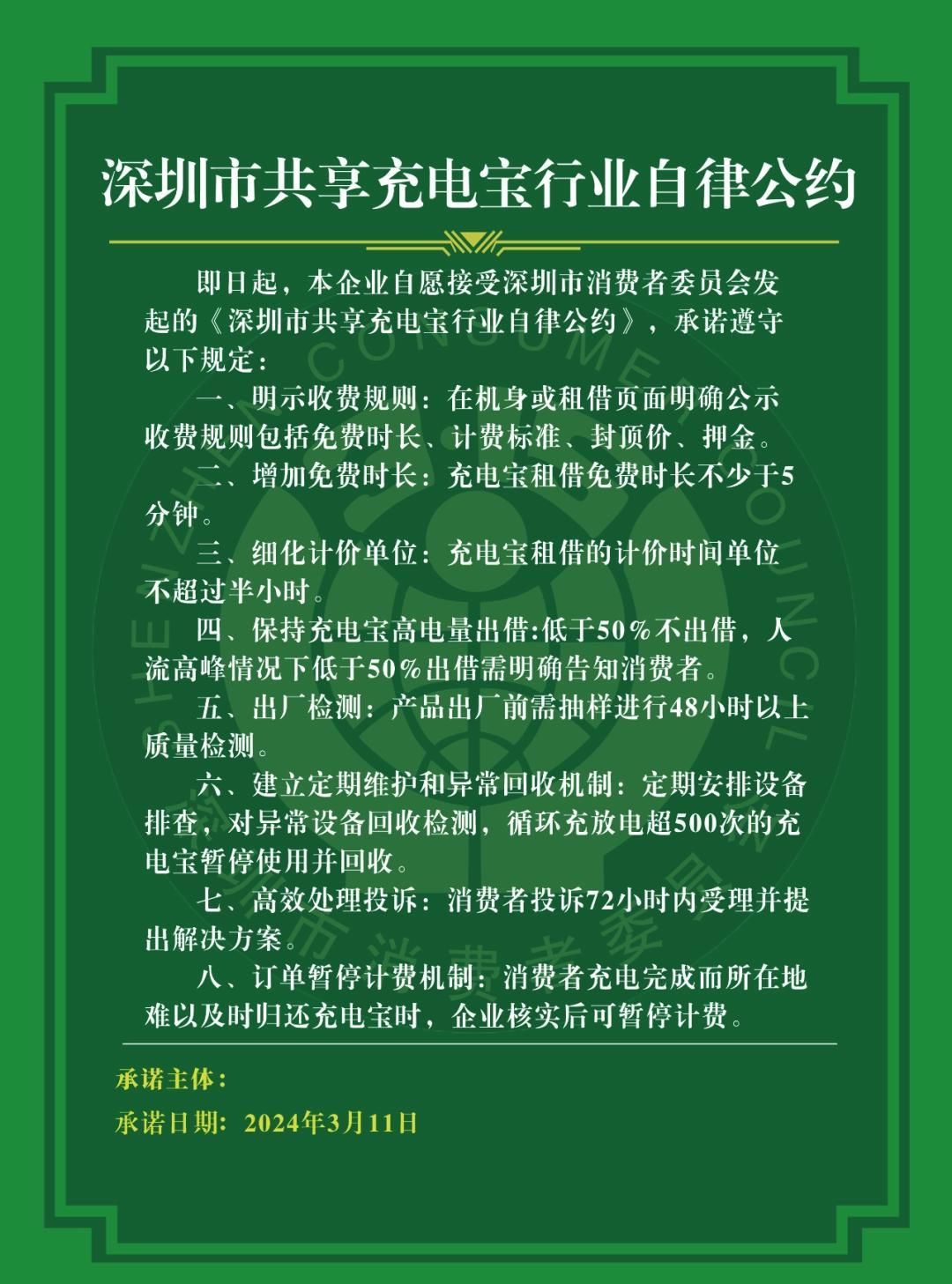

如今,共享充电宝行业的乱象似乎迎来了转机,昨日深圳消委会率先发布了《深圳市共享充电宝行业自律公约》。对充电宝租借免费时长、计价时间单位、收费规则、出厂质量监测等8个方面进行了统一和细化。

图源:深圳消委会

街电、搜电、来电、倍电、怪兽、美团、瞎充,7家共享充电宝企业已签署自律公约,相信困扰消费者许久的共享充电宝问题将得到改善,其他地区相信很快也会跟进,发布类似的自律公约。

虽然共享充电宝行业暂时得到了整治,但过往乱象看似是管理问题,实际上和提高价格标准一样,都是由行业发展规律导致的。即使按照消费者需求对行业进行整治,也难阻共享充电宝价格的继续上涨。

共享充电宝涨价是大势所趋

近些年,受基础充电设施的普及、大容量电池智能手机、快充技术等因素影响,共享充电宝的出借频率和高需求人群数量正呈下降趋势。艾瑞咨询发布的《2023年中国共享充电宝行业研究报告》显示,共享充电宝在不同使用场景中的点位分布TOP5分别是餐饮、商超/购物、休闲/娱乐、酒旅/住宿、交通枢纽。

2020年-2022年间,共享充电宝各个线下场景均受到不同程度的冲击,餐饮、商超/购物点位分布出现明显下滑。有共享充电宝企业代理商在接受采访时表示,这三年线下市场基本没赚到什么钱,所以2023年涨价是没有办法的选择。

共享充电宝行业商业模式的高度同质化,意味着企业必须投入高额成本,与其他企业竞争线下优质点位。在人流量较大的区域,企业不仅要竞标换取入场资格,还要给与商户充电收入分成。

图源:怪兽充电

以上情况令共享充电宝企业盈利变得愈加困难,高度单一的营收让涨价成了最好的环节方式。这样做的效果显而易见,赛道头部玩家怪兽充电披露的2023年Q3财报显示,实现营业收入6.135亿元,净利润5000万元,而2022年同期净亏损9580万元。

怪兽充电的营收表现只是共享充电宝行业的缩影,充电业务利润端的改善让他们喘一口气,但仍是治标不治本。毕竟涨价终究会有尽头,缺乏第二增长曲线的企业们或许会率先倒在赛道上。

共享充电宝企业本质上是围绕C端打造的互联网平台,用户使用时长和点击次数是共享充电平台除了充电服务外的最大价值,因此我们能在充电平台上看到售卖周边产品、广告等其他业务。或许是共享充电宝使用习惯的问题,人们除了扫码解锁外,基本不会在界面停留。所以直到今天,诸多共享充电平台都没有摆脱营收单一的问题。

可以预见的是,在共享充电宝企业没有找到第二增长曲线前,为了维持线下点位的份额以及盈利空间,共享充电宝的涨价还会继续。

共享经济再一次被“证伪”了?

备受资本追捧的“共享经济”催生出了共享单车、共享充电宝、共享雨伞、共享电动车、共享汽车等多种共享模式。时至今日,这些赛道在资本退潮后剩余的玩家寥寥无几,能维持运作已经是比较好的情况,不少平台的暴雷、关停让消费者至今未能拿回押金。

图源:Fastdata极数

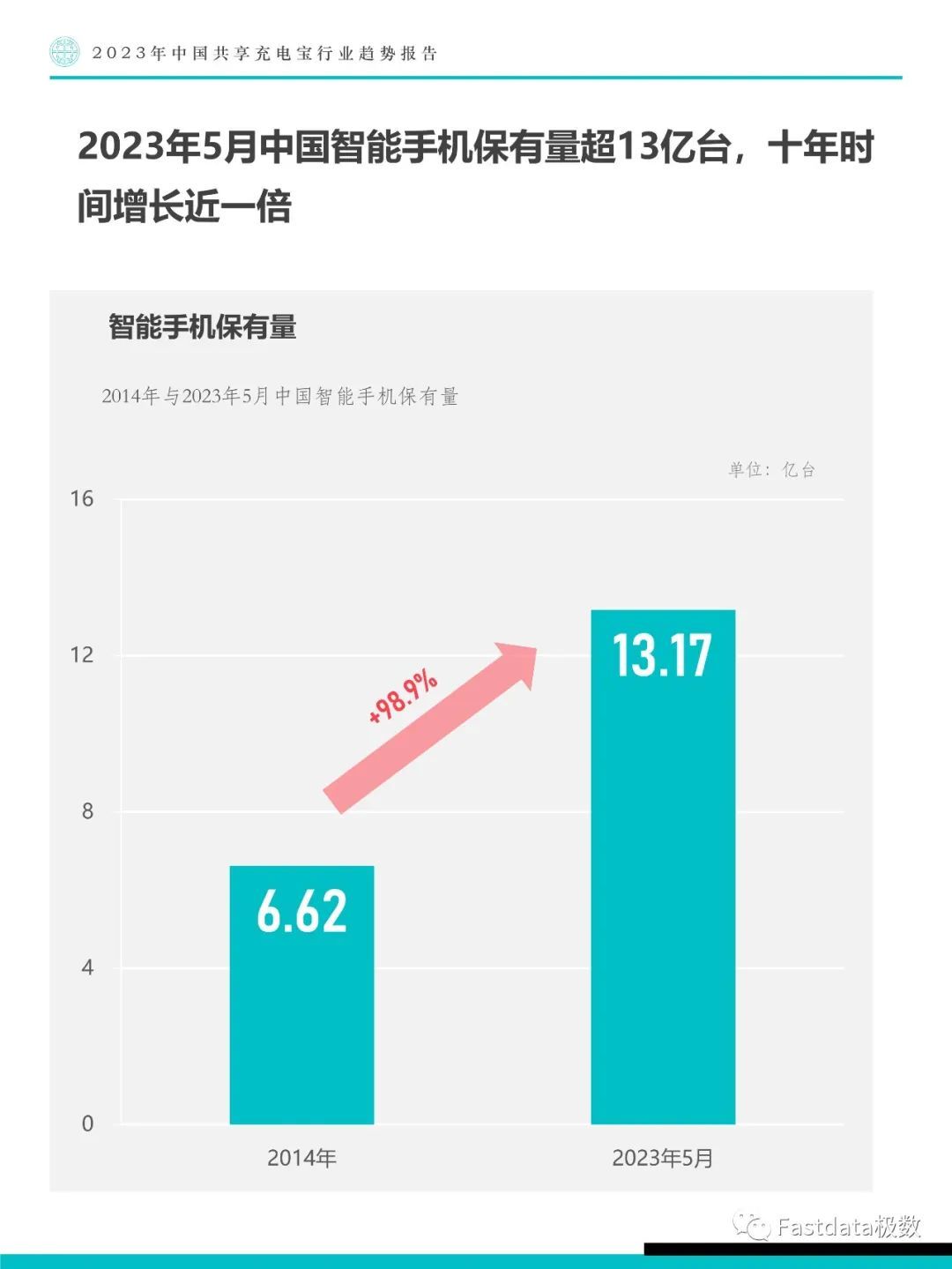

与其他共享平台不同的是,共享充电宝的使用场景与人们日常生活联系更加紧密,我国智能手机保有量的高速提升是行业最大的基本盘。在充电技术没有取得突破性进展前,手机高端化趋势令人们增强对便捷充电服务的依赖性。这也是共享充电宝行业至今仍未被资本抛弃的本质原因。

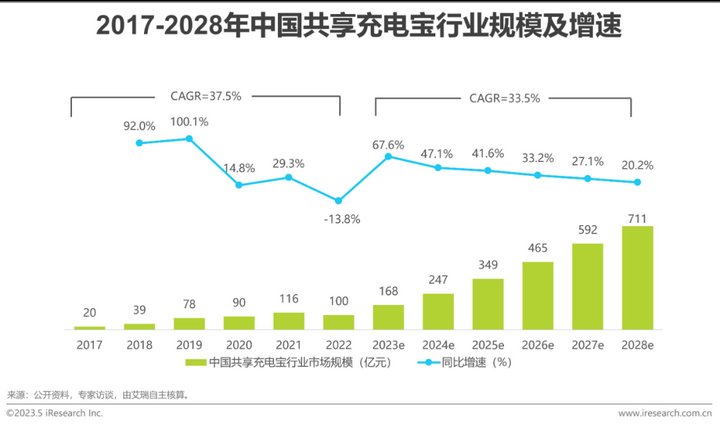

从历年共享充电宝市场规模来看,尽管在2022年出现了短暂负增,但行业整体仍呈高速增长趋势。艾瑞咨询预测,2028年中国共享充电宝行业规模有望突破711亿元。

图源:艾瑞咨询

共享充电宝作为具备高增长潜力的市场,短期内必然不会像其他共享前辈那样被市场淘汰。但当前因标准不一导致的涨价、随意加价、归还困难等问题,同样值得忠实。

处于风口浪尖的共享充电宝企业们,比起期待未来行业规模的高速增长,或许尽快疏导舆情,增强自身管理规范才是更好的选择。在这个竞争激烈的市场上,活着比赚钱更加重要。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com