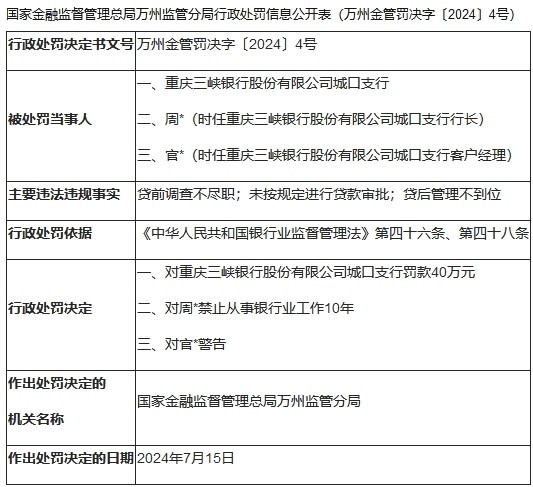

7月22日,国家金融监督管理总局万州监管分局发布了1张罚单,“剑指”重庆三峡银行股份有限公司(以下简称“重庆三峡银行”)城口支行及其相关责任人。

因贷前调查不尽职、未按规定进行贷款审批、贷后管理不到位,重庆三峡银行城口支行被罚款40万元,时任城口支行行长被禁业10年,时任城口支行客户经理被警告。企业预警通显示,年内重庆三峡银行共收到3张罚单,累计被罚160万元。

自2016年11月办理上市辅导备案登记起,重庆三峡银行冲击IPO八年未果,期间波折不断,经历过董事长被查、IPO中止审查、重大股权变动等事件。专家表示,根据新证券法要求,如果是实际控制人发生变化,要推迟3年后才可上市。

年内累计被罚160万元

7月22日,国家金融监督管理总局万州监管分局行政处罚信息公开表显示,重庆三峡银行股份有限公司城口支行存在以下违法违规事实:贷前调查不尽职;未按规定进行贷款审批;贷后管理不到位。重庆三峡银行城口支行被罚款40万元。

时任重庆三峡银行城口支行行长周文,被禁止从事银行业工作10年;时任重庆三峡银行城口支行客户经理官超,被警告处分。

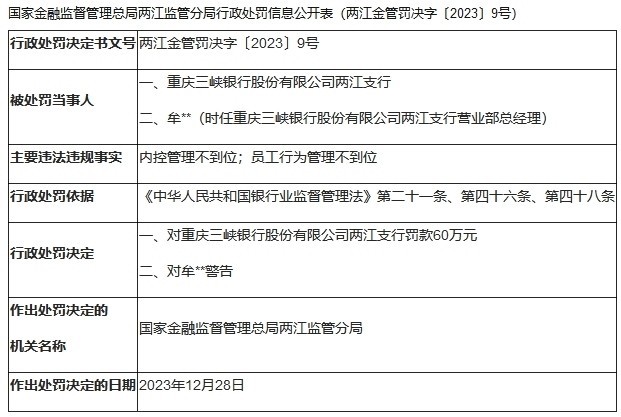

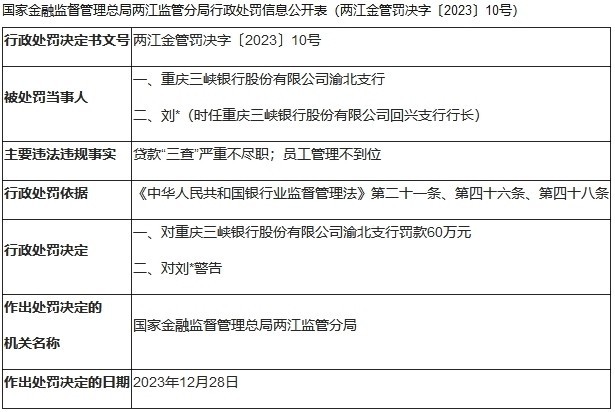

这并非重庆三峡银行年内首次被罚,仅1月5日,该行就有两家分支机构同时接到监管罚单。因贷款“三查”严重不尽职、员工管理不到位,重庆三峡银行渝北支行被罚款60万元。因内控管理不到位、员工行为管理不到位,重庆三峡银行两江支行被罚款60万元。

艾文智略首席投资官曹辙告诉风口财经记者:“年内重庆三峡银行共收到3张罚单,累计被罚金额达160万元,且均是因为贷款三查不尽职、员工管理不到位等问题,说明其存在内控管理上不到位的问题。”

冲刺IPO八年仍未果

重庆三峡银行成立于1998年,是重庆市属重点国有企业。截至2023年末,该行资产规模达3019.70亿元,仅次于重庆市的两家上市银行——渝农商行、重庆银行。

近年来,重庆三峡银行一直努力冲刺资本市场。早在2016年11月,重庆三峡银行办理A股上市辅导备案登记。2018年,该行解除了与原保荐机构招商证券的上市辅导协议,改为银河证券,完成辅导工作后,2020年6月向证监会提交材料并被受理,正式加入了IPO队列。招股书信息显示,该行发行所募集资金在扣除发行费用后,将全部用于补充该行核心一级资本。

不过从重庆三峡银行IPO进程来看,显然充满坎坷。

2021年,重庆三峡银行原党委书记、董事长丁世录因涉嫌严重违纪违法被查,后被双开。

2022年1月,信永中和会计师事务所因卷入乐视造假一案而被立案调查,重庆三峡银行受其牵连,被中止IPO审核。

2023年4月,重庆三峡银行发生重大股权变动,原第一大股东重庆信托退出后,引入重庆城投、重庆高速、重庆发展和重庆地产4家重庆市属重点国有企业战略投资者,国资持股比例超70%,该行目前无实际控制人。

重庆三峡银行前十大股东 来源:企业预警通

两个多月之后,重庆三峡银行公告称,5位董事集体辞职。根据《首次公开发行股票并上市管理办法》,发行人需满足最近3年内董事、高管没有发生重大变化。或受此影响,重庆三峡银行并没有完成注册制平移,IPO也按下暂停键。至此,重庆三峡银行8年IPO未果。

招联首席研究员、复旦大学金融研究院兼职研究员董希淼表示,一般来讲,银行引入战略投资者,可以增加资本实力、增加稳定发展的能力和服务实体经济的能力,对上市可以起到正面的作用,但如果是实际控制人发生变化,银行的上市计划就要推迟,则要三年后才可以上市。

“对于中小银行而言,上市之路的难点主要在于如何证明自身的盈利能力、信用水平和风险控制能力”,中国企业资本联盟副理事长柏文喜指出,在当前经济环境下,银行上市策略可能需要做出一些调整。首先,银行需要加强自身的风险管理,以适应更加严格的监管环境。其次,银行需要提高自身的服务水平和效率,以适应市场需求的变化。最后,银行需要加强自身的创新能力,以适应金融科技的发展趋势。因此,中小银行需要结合自身的实际情况和市场环境,制定出适合自己的上市策略。

资金充足率指标下滑

经历了股权变动、管理层变更等重大调整后,重庆三峡银行业绩迎来触底反弹。

财报显示,2020年至2022年,该行净利润分别为15.04亿元、14.97亿元、11.93亿元,净利润增速分别为-6.34%、-0.41%、-20.32%。2023年是该行净利润连续三年下滑后首次实现正增长。2023年,该行实现净利润13.14亿元,同比增长9.88%;实现营业收入51.19亿元,同比增长11.14%。截至2023年末,资产总额3019.70亿元,负债总额2796.66亿元,分别较年初增长14.84%和15.67%。

从资产质量来看,2023年,该行的不良贷款率为1.6%,与同业平均水平持平。但从贷款迁徙率来看,该行次级贷款迁徙率由2022年的66.96%猛增至2023年的95.1%。至于次级贷款迁徙率在2023年突然飙高,年报中并未作出解释。

一边是次贷迁徙率大幅提升,一边是拨备覆盖率低于行业水平。2023年末,重庆三峡银行拨备覆盖率仅为163.73%,远小于四季度末的同业平均拨备覆盖率205.14%,风险抵补能力相对较弱。

从资本充足率来看,截至2023年末,重庆三峡银行核心一级资本充足率、一级资本充足率、资本充足率分别为10.33%、11.77%、12.62%;2022年末,该行三项充足率指标分别为10.31%、11.83%、13.09%;一级资本充足率、资本充足率分别下滑0.06%、0.47%。

重庆三峡银行能否在2024年迎来蝶变,风口财经将持续关注。

风口财经记者 王雪

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com