近期,港股市场连续多只上市新股大涨,推动投资者打新热情持续高涨。据统计,从上市首日表现来看,今年5月登陆香港市场的6家新股均录得上市首日收涨的好成绩。

其中,EDA集团控股(02505)上市首日涨幅达到84.21%,位居2024年前五个月香港新上市公司首日涨幅榜第三;趣致集团(00917)、汽车街(02443)、迈富时(02556)首日也分别上涨了40%、26.86%和18.46%,进入涨幅榜前十。

6月以来,优博控股(08529)、宜搜科技(02550)和一脉阳光(02522)在暗盘和上市首日均上涨,至此5月以来新股已经连续9只上涨,创下最近三年新股连续上涨纪录。

6月7日,一家化工细分领域龙头武汉有机(02881)亦开启招股。在港股打新市场欣欣向荣的环境下,该支新股是否值得关注?

招股信息概况

公司名称:武汉有机

招股日期:6月7日-6月13日

发行股数:总发行1830万股,其中10%为公开发售,90%为国际配售

招股价:5.5-8.5港元

每手股数:500股

公司市值:5.13亿-7.93亿

市盈率:8倍

入场费:4293港元

首日孖展认购倍数:1.52倍

若观察此次武汉有机的招股信息,最先注意到的就是其招股天数与招股价区间两个方面。

根据智通财经APP了解,港股新股上市之前的招股期一般为4-6天,5月上市的6家新股招股天数也均位于这个范围内。相比之下,武汉有机的招股天数较长,这将使得融资利息明显增加。

港股打新可以采用现金认购与融资申购两种方式,开设了「孖展账户」的投资者在进行股票买卖时可利用券商和银行提供的融资额进行杠杆投资,申购金额将在申购日后的一段时间内被冻结,直到新股分配结果公布。孖展申购利息一般为所融金额的2%至7%的年化利率,因此资金占用天数越多则利息越高。

而武汉有机的发行价格定为5.5-8.5港元,上下限定价区间极大,股价浮动高达54.5%,可能严重影响上市后的表现。如最终认购倍数较多,散户投资者平均能分到的股数较少,且后续上涨空间较为有限。

以招股价下限计算,武汉有机的市值为5.13亿港元,堪堪超过港交所主板 5亿市值门槛。尽管公司属于化工行业细分领域龙头,但较小的市值与营收规模也表明行业想象空间不大。

据智通财经APP了解,武汉有机本次发行股份占全部股份比例的19.6%,本次并无基石投资者参与。基石投资者主要来自一流的机构投资者、大型企业集团、以及知名富豪或其所属企业,需要承诺购买股份,且上市后锁定3到6个月。若无基石投资者申购,表明机构投资者对公司的信心与认可度不高,上市后股价下跌的可能性较高。

绿鞋机制俗称超额配售选择权,获此授权的承销商在国际配售市场出现超额认购的情况下能够视市场情况增发股份,以便稳定股价。然而,尽管武汉有机本次发型授予了15%的超额配股权,绿鞋机制的“兜底”能力有限,仍旧存在有绿鞋的新股上市首日破发的案例。如不久前上市的天津建发便属于有绿鞋、无基石,上市首日截至收盘跌幅达39.2%。

据捷利交易宝的新股孖展数据,截至6月7日港市收盘,武汉有机首日的孖展总额约2371万港元,孖展认购倍数1.52倍,首日认购已足额。

营利双双下滑,武汉有机基本面不足?

武汉有机(02881)为中国及全球市场知名的甲苯衍生品供应商,主要专注于通过有机合成工序制造甲苯氧化及氯化产品、苯甲酸氨化产品以及其他精细化工产品。公司的甲苯衍生品主要用于食品防腐剂、家用化学品、动物饲料酸化剂以及农业化学及医药用途的合成中间体。

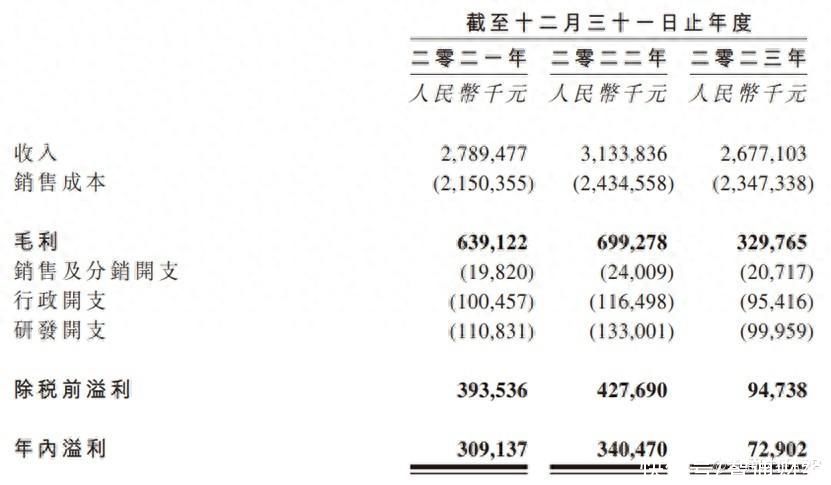

据智通财经APP了解,2023年公司的收入及净利均出现明显下滑迹象。截至2021年、2022年及2023年12月31日止年度,公司分别产生收入27.9亿元、31.34亿元及26.77亿元(单位为人民币,下同),同期分别产生纯利3.09亿元、3.41亿元及7290万元。

2023年,公司自制产品的收入占总营收超8成,但受需求端变化以及“价格战”影响,公司自制产品在2023年的平均售价和销量双双显著下跌,导致公司自制产品销售毛利率由2022年的24.3%下降至2023年的14.1%。

根据弗若斯特沙利文报告,按2023年的销售收入计,集团是中国最大的苯甲酸及苯甲酸钠制造商以及第二大苯甲醇制造商,分别占2023年中国市场总收入的62%、37.9%及33.9%;于全球市场,公司于2023年在苯甲酸及苯甲酸钠制造商中位居第二及在苯甲醇制造商中位居第三,分别占2023年全球市场总收入的37%、22.4%及20.6%。

募资情况方面,假设超额配股权未获行使,并假设发售价为每股发售股份7.0港元(即发售价范围的中位数),公司估计自全球发售获得的所得款项净额将约为5330万港元。倘超额配股权获悉数行使,并假设发售价为每股发售股份7.0港元,公司自全球发售获得的额外所得款项净额将约为1920万港元。

据了解,公司拟将全球发售所得款项净额用作以下用途:其中约82%将用于建设主要着重生产甲苯氯化产品及衍生品的新生产设施以增加湖北新轩宏生产基地的产能;约3%将用作研发活动;约5%将用作销售及营销活动,以提升公司于中国及海外的品牌知名度;约10%将用于公司的营运资金及一般企业用途,包括原材料采购及库存量管理。

从基本面来看,武汉有机近年来业绩波动较为明显,发行市盈率与化工行业平均值相差不大,且化工行业属于传统周期性行业,在二级市场上估值向来不高。考虑到招股价区间等不确定因素,若进行申购,需警惕上市后破发的风险。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com