友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

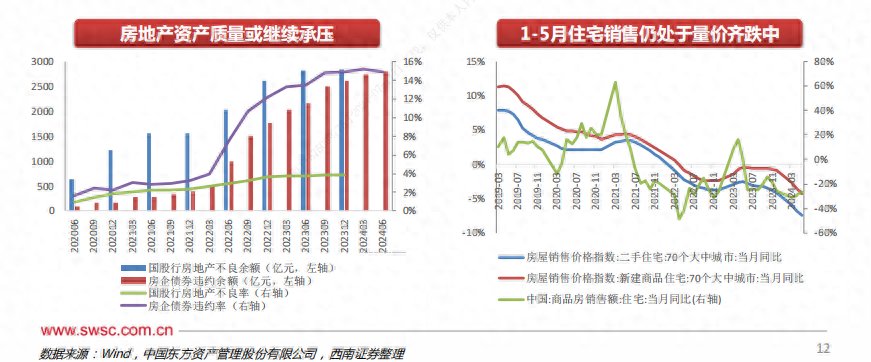

西南证券金融研究团队:从实际交易情况来看,房地产支持刺激政策效果仍需观察!住宅销售仍处于量价齐跌中

11

0

相关文章

近七日浏览最多

标签云

悦府

流拍

物业

过火

住宅楼

房地产

高层洋房合院别墅

伊川

拍卖

房产

农商行

万柳书院

户型

海景房

精装修

生源

高考

尖子生

衡水系

升学率

贷款

债权

北京

罗生门

抵押担保

建设部

保交房

住房

别墅

泰禾

现房

信达

黄其森

北京市

a股

沪深

成交额

创业板指

上证指数

证券板块

半导体板块

郑洪

住建部

陆克华

副部长

重庆市委

安徽省委常委

王炸

豪宅

李嘉诚

李泽钜

长实集团

北京楼市

转行

售楼处

炒货

985

宇宙第一

倪虹

国新办

宋其超

增值税

财政部

财政

房地产企业

商品住房

存量房

购房

保价

楼市

涨价

保利地产

住宅项目

一线城市

限购

限贷

深圳

普宅

民生

二手房

买房

租赁

过户

法拍房

租约

租客

交房

新房

二房东

美国

军训

军校

作家

司马南

胡锡进

越南

诈骗

香港

刘氏

刘维

南极

麦当劳

板块

我爱我家

主力资金净流入

洪都航空

人民币汇率

指数

深圳证券交易所

深交所

住宅

法院

地下室

上海市

执行法官

地标

冲击波

春笋

日本

独院

阿尔法

房源

安居

商品房

保障房

楼盘详情

保障性住房

养老金

保险

黄金

儿童乐园

协会

海伦

小区

装饰砖

写字楼

外立面

昆明市

外卖小哥

中国传统文化

购房者

陆家嘴

时代财经

成都

克而瑞

容积率

山东

土地使用权

华润置地

山东省

美股

宁静

装修

上海

小米

信用卡

银行信用卡

不良贷款率

招股书

华夏银行

邮政储蓄银行

奥运

广发银行

招行

银行

中信银行

招商银行

中信

王者荣耀

交通银行

邮储银行

广发

app

迪奥

kpl

成都分行

信贷资金

投资理财

投资

个税

纳税

代扣

红包

个人所得税

金融知识

金融科技

北京商报

ipo

美国运通

花旗

春风十里

中国政法大学

支付宝

平安

京东

平安银行

中国留学生

加拿大

交行

移动支付

五一

金融服务

上海银行

消费金融

中国工商银行

体育产业

国家体育总局

中国银联

绿色金融

雀巢

埃森哲