债券交易员正在欢迎美国劳动力市场降温的第一个明显迹象,不过这只是点燃他们期待了一整年的真正全面反弹所需的一部分。

上周五,美国国债价格飙升,此前公布的美国非农就业报告显示,美国4月非农就业人数和工资增长出人意料地疲软,这为近期经济增长放缓增添了其他证据。美联储主席鲍威尔上周三也否认了加息的必要性,并暗示只要有数据支持,美联储就会尽快降息。

投资者目前正谨慎地加大对今年宽松政策的押注,对美联储敏感的2年期美国国债收益率领涨市场。然而,尽管美国经济某些领域出现了减速的迹象,但通胀仍很棘手——这一现实可能会限制美联储的行动,并意味着债券收益率可能会停留在近期的区间。

最重要的是,接下来一周将标售670亿美元10年期和30年期美国国债,将考验对较长期公债的需求,部分投资者对较长期公债的需求已经恶化。作为所谓的季度再融资拍卖的一部分,美国政府还将出售580亿美元的3年期债券。

管理着约3850亿美元资产的Western Asset Management的投资组合经理Mark Lindbloom表示,非农就业报告和鲍威尔的言论"令市场松了一口气,但我们绝不是在拍桌子,认为利率将下降50 - 100个基点"。Lindbloom认为,2年期和5年期债券等短期美国证券的表现将超过长期债券。

鲍威尔表示,政策的约束性足以最终抑制通胀,并提醒投资者,美联储将对就业人数和薪资疲软的迹象做出反应。上周五的就业数据突显了这种鸽派倾向,当时2年期美国国债收益率一度跌至4.7%,比周二达到的5.04%的年内高点低了约30个基点。

在上周之前的一个月里,由于数据显示经济持续增长且通胀持续,交易员收回了今年将多次降息的押注。现在,市场几乎完全定价了今年两次降息的预期,而上周早些时候的预期为一次。

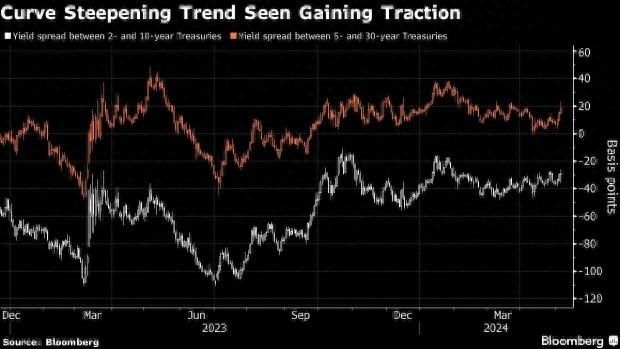

尽管一些降息举措将使2年期美国国债收益率保持在上周的高点以下,但如果通胀仍高于美联储目标,且美国政府的挥霍方式导致长期公债标售规模再度上升,那么10年期和30年期美国国债的前景对投资者来说就不那么有吸引力了。

DWS Americas固定收益部门主管George Catrambone倾向于持有2年期美国国债,"因为加息的可能性仍很遥远",而且"对收益率曲线的外围持怀疑态度",这种态度已经"有一段时间了"。

在上周逼近4.75%的2024年新高后,10年期美国国债收益率上周五报4.5%。在10年期美国国债发售之前,任何价格的下跌都将使债券提供4.5%的固定息票利率,与去年11月短暂提供的息票利率相当,为2007年以来的最高水平。虽然从历史上看,这看起来不错,但许多投资者现在对全面接受长期债券持谨慎态度。

管理500亿美元固定收益资产的Jennison Associates的董总经理Jennifer Karpinski表示,"收益率曲线远端更容易受到收益率重新定价走高的影响",而不是"上限"的近端利率。

Jennison Associates倾向于在其投资组合中采取“陡峭的交易策略”,即增持2年期、3年期和5年期美国国债,同时减持10年期美国国债。该公司表示:“很难说长端何时变得有吸引力。”

如果美联储开始降息,市场预期经济数据走软会带来更多宽松,那么曲线将变得更加陡峭。这将导致美国2年期美国国债收益率下跌速度快于较长期基准国债。对于长期债券的潜在买家来说,真正的回报是通胀将会缓和,并允许长期债券加入到前端主导的反弹中。彭博策略师Ira F. Jersey和Will Hoffman表示:“4月份的就业报告暗示工资增长可能正在放缓。美联储仍然依赖数据,因此美国国债市场可能在限定区间内保持波动,因为近期数据可能好坏参半。”

经济数据仍然好坏参半。与上周五的就业数据相反,上周的另一份报告显示,制造业和服务业的价格压力依然存在。Potomac River Capital首席投资官Mark Spindel表示:"三个月后,我们可能会看到一幅非常不同的通胀图景。我重新对利率前景持更有建设性的看法,认为它们可能会下降。”

另一条曲线趋陡的交易路径是,长期公债利率对通胀居高不下变得更加敏感,并促使投资者对持有较长期公债要求更多补偿。基于纽约联储模式的所谓期限溢价仍略为负值,一些投资者认为,近期超低利率时代的真正正常化等同于积极的读数。Karpinski说:"你仍未看到长期溢价回归,我们认为在某个时点它会回归。在再融资方面,他们目前没有增加拍卖规模,但如果它们随着时间的推移而增加,这是另一个可能推高长期收益率的因素。”

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com