友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

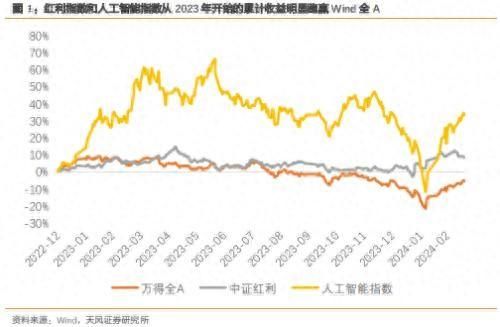

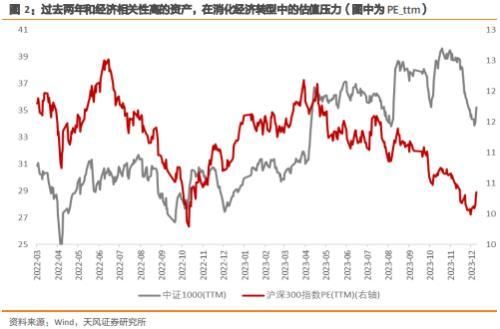

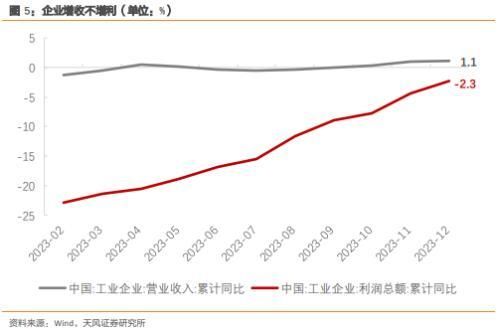

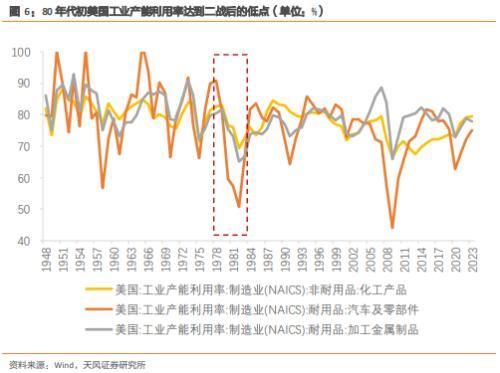

天风宏观:2024年,投资要破局

20

0

相关文章

近七日浏览最多

最新文章

标签云

板块

华为

七夕

半导体

创业板指

窄幅震荡

期货

大数据

美联储

etf

a股

指数

主力资金净流入

北汽蓝谷

洪都航空

航天科技

旅游

贵州茅台

五粮液

百威

ebitda

标普

权重股

人民币汇率

通威股份

股价

东京证券交易所

日本

日本央行

中国人寿

房地产

我爱我家

美元

瑞银

股票回购

日元

净流入

融资融券

s300

中国人保

新华保险

中国太保

中国平安

保险

福耀玻璃

资金净流入

融券余额

北向资金

融资

光伏发电

新能源

古井贡酒

白酒

以旧换新

投资

房产

老年人

区块链

诈骗

tcl

太阳能电池

黄金etf

comex

基金

上海黄金交易所

黄金

万军伟

高铁

国铁集团

联调联试

杭州

河南省

金价

36氪

中国

业协会

财经新闻

二级市场

京东物流

芯片

茅台集团

茅台酒

茅台

国泰航空

基金份额

文旅融合

黄河

苹果公司

股票

伯克希尔

巴菲特

美国银行

苹果

养老金

基金经理

中国证券报

汽车产业

汽车行业

投资收益

贵金属

暂行办法

台湾

欧盟

俄罗斯

基金管理人

委员会

国家统计局