派息率30%,股息率接近10%,上海实业控股(00363)向市场交出了2023年业绩成绩单,股价应声大涨。

3月27日,上海实业控股发布2023年业绩,实现营业额326.98亿港元,同比增长4.3%,股东净利润34.24亿港元,同比增长47.96%,股东净利率10.47%,同比提升3.09个百分点。此外,该公司拟派发末期股息每股52港仙,全年股息合计每股94港仙,派息率30%,股息率近10%。

智通财经APP了解到,上海实业控股是上实集团在海外最大的产业投资控股平台,涉及基建、房地产、环保以及大健康领域,业绩增长稳健,然而受市场流动性以及板块影响,估值非常低,PB值仅为0.24倍。在低估值下,受业绩增长及派息提振,次日该公司股价开盘大涨,截止收盘涨幅9.17%。

实际上,在“双碳”政策背景下,该公司积极产业投资转型,探索并挖掘绿色环保以及大健康领域投资机会,通过持股及收购等方式不断扩张产业规模,近几年转型成效显著,为业绩增长带来贡献,基本面也更为扎实。

四大产业板块:盈利水平均大幅提升

智通财经APP了解到,上海实业控股通过控股及参股方式,布局的产业包括基础设施、房地产、消费品以及大健康四大板块,其中基础设施主要为路桥基建及绿色环保板块,消费品主要为烟草及印务,而大健康则以参股方式持有上海医药股权,不纳入并表,但以合营企业贡献利润入账。

2023年,该公司收入列账的基础设施、房地产及消费品收入保持稳健,收入份额分别为31.8%、58.4%及9.8%,盈利能力全面提升。期间三大业务股东净利润分别增长20.5%、180.1%及20.8%,净利率分别为22.32%、4.4%及11.71%,另大健康以参股形式列账利润0.8亿港元。上述四大板块利润贡献分别为64.2%、23.2%、10.4%及2.2%。

其实通过梳理上海实业控股产业体系,不难发现,基础设施为其核心现金流业务,往年保持健康的利润率水平,房地产业务受益于行业复苏,但行业弱市下主要为优化盈利,消费品看烟草的海外市场。最重要的是该公司的产业转型方向,绿色环保及大健康,这将主导其未来成长空间。

具体来看,基础设施现金牛属性在于路桥基建项目,能够带来稳定且长久的现金流。该公司持有京沪高速、沪昆高速及沪渝高速(均为上海路段)100%权益,并持有杭州湾大桥23.06%的权益,2023年疫情放开后车流量大幅增长,这四个路段为该公司带来了合计达14.54亿港元的净利润,占比业务62.65%。

图片来源:公司财报

而房地产业务于2023年盈利大幅提升,一方面是旗下上实发展优化销售方案,保障在售项目去化效率,收入利润双增,上实城开则调整产品结构,在高毛利率的产品带动下,实现股东净利润同比增长21.6%;另一方面则是精细化管理下,提升运营效率,带动整体费用下降。两家载体“防御式”发展,上实发展在建项目4个,在建面积41.23万平方米,上实城开在建项目12个,在建面积249.9万平方米。

在消费品业务,核心的载体为南洋烟草,2023年营业额及股东净利润同比分别增长26.8%及65.3%,占比业务(对应指标)份额分别为56.67%及80.3%。南洋烟草积极拓展国际市场,2023年马来西亚分厂正式投产,是南烟海外建厂“产销落地”的首创之举,公司与大型卷烟企业合作互补优势,为业绩释放带来预期。

绿色环保和大健康是上海实业控股产业投资战略的转型方向,在“双碳”背景下,清洁能源及环保都是国家要发展的产业,以2050年时间点算贯穿未来几十年的发展前景,市场空间巨大;同时大健康产业快速发展,在《健康中国2030”规划纲要》的指引下,规划到2030年健康服务业总规模达16万亿元,产业进入六年冲刺周期。

新兴产业转型:布局绿色环保及大健康

首先看绿色环保产业。上海实业控股的绿色环保包括污水处理的水务业务和垃圾焚烧/固废发电及光伏、风电等清洁能源业务。在水务上,该公司持有上实环境49.25%股权,及持有中环水务45%股权,其中上实环境在中国水务及环保产业保持在第一梯队,2023年水处理能力每日超过达1316万吨,加上中环水务合计达1969万吨。

污水处理是“环保”路线,得到政策支持,但市场中规中矩,该公司积极海外扩张,打开空间,2023年于澳门凼仔污水处理厂委托运营项目为境外取得的首个污水处理项目,借此拓展于粤港澳大湾区的业务版图。同时该公司积极推动固废、污泥及相关业务探索,旗下固废标杆项目宝山项目已进入商业运营。

在清洁能源上,上海实业控股持有粤丰环保19.48%的股权及持有康恒环境14.14%的股权,主要业务均为垃圾焚烧发电,其中粤丰环保业务版图涵盖12省26市,项目处理规模达到54540吨/日,运营规模达43690吨/日,垃圾处理量及发电量均呈双位数增速趋势,行业头部稳固。

在2023年10月该公司以16.37亿港元认购粤丰环保可转换债券,提升持股比例,主要为促进旗下固废业务与粤丰环保建立紧密合作,试图进一步成为固废整合大平台,打造中国垃圾焚烧行业规模实力最强、技术优势领先、运营效率最高的产业联合体。由于资源整合优势,固废处理和发电也成为该公司发展的重点领域。

此外,该公司大力推进光伏及风电项目的建设,旗下星河数码及控股的星河能源持有光伏电站资产规模740兆瓦,覆盖甘肃、青海、新疆以及山东等多个省份,经营的15个光伏发电站完成上网电量10.81亿千瓦时。该公司还拓展其他绿色能源及储能项目,称未来将加大在风电领域的产业投入,探索海上风电的投资机会。

其次是大健康产业。2022年11月,上海实业控股完成收购上海医药,并持有19.348%的A股股份,为其单一第一大A股股东。上海医药于2023年收入规模高达2551.73亿元,以医药工业和医药商业双线发展,妥妥的行业头部企业,涉及药物领域较多,是该公司布局大健康的重要载体。

该公司在投资者会议上称,将加大在大健康领域的投资,不排除继续增持上海医药,同时寻找优质标的以及潜在的投资机会,扩大产业的投资规模。其实以上海实业控股的产业投资风格,不管是清洁能源还是大健康,基上锚定行业龙头,且多为具有一定的规模的上市公司,因为标的公司也可通过上市平台获得产业扩张资本。大健康产业作为上海实业控股核心转型方向,未来业绩释放不可小觑。

业绩保持长青:低估值高股息值得青睐

总的来说,上海实业控股产业投资构建了以现金牛产业(基建设施)为基本盘,开拓绿色环保及大健康等政策扶持的新兴产业为多引擎,多元产业共同驱动业绩成长。实际上,该公司不仅于2023年表现出色,若拉长周期,从过去20年业绩轨迹看,虽然中间有所波动,但保持了业绩长牛趋势。

图片来源;东方Choice

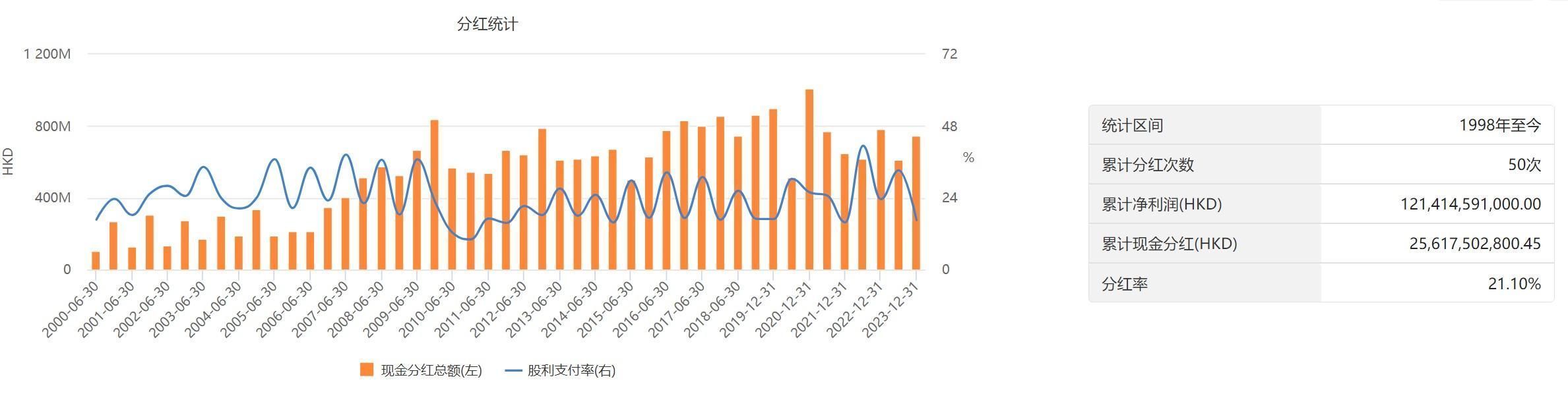

2003-2023年,该公司收入从28.26亿港元增长至326.98亿港元,复合增长率13%,股东净利润从4.51亿港元增长至34.24亿港元,复合增长率11%,该公司贯穿了经济周期,走出了业绩长青。该公司积极回馈股东,根据东方Choice数据,自1998年至今累计分红50次,相当于每年分红两次,累计分红256.18亿港元,平均分红比率21%。

上海实业控股为何能做到业绩长青及常年派息?实际上,该公司一直坚持长期主义的发展道路,坚定不移地向ESG(环境、社会及管治)价值方向转型和提升,深化融产结合,确保各项核心业务稳定的运营和发展,当然该公司产业投资策略偏向于稳健,积极挖掘政策机遇,也驱动了旗下产业的发展。

综合看来,上海实业控股确实是一家不错的投资标的,产业投资逻辑清晰,业绩长牛贯穿经济周期,基本面牢固,常年派息且派息率稳定,估值也非常低,PB不足0.3倍,使得股息率接近10%,在港股市场这样的标的并不好找。而且ESG为当前可持续性发展主题下的投资主流,该公司出色的表现有望获得资金青睐。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com