对于那些押注去年全球债券涨势将全面延续的投资者,近期可谓遭受到残酷的现实检验。对美国基准利率在“更长时间内保持在高位”(higher-for-longer)的激进预期发酵,加上本周公布的火热通胀数据,全面抹去自从2023年以来全球主权债务指数曾高达4.2%的回报率,有着“全球资产定价之锚”称号的10年期美债收益率一度接近4.6%。最新数据显示,彭博汇编的“全球政府主权债券指数”今年以来已下跌4.7%。

由于2023年年末以及今年年初押注美联储政策转向宽松的预期持续升温,今年年初利率期货市场一度押注美联储今年将降息150个基点。在买盘力量和降息预期的强力支撑之下,全球债券投资者们则在去年年末“债券狂欢”浪潮之中经历了连续24个月下跌后的勉强正向债券价格回报。

然而,随着连续3个月超预期的通胀数据继续凸显美国经济的弹性以及通胀粘性,利率期货市场对于美联储的降息押注一度低至25个基点,与年初的150个基点预期以及CPI公布前的75个基点相差甚远,并且市场押注首次降息时机从年度的一度押注3月大幅推迟至11月,晚于CPI公布前夕市场押注的6月。足以见得看跌美债等主权债券的情绪正全面回归。

“全球资产定价之锚”又要掀起巨浪?

对利率预期最为敏感的2年期美债收益率在周四美股交易盘中一度升穿5%重要关口,为去年11月以来首次,有着“全球资产定价之锚”称号的10年期美债收益率周四则一度飙升至4.59%。道明证券指出,美国10年期国债收益率可能达到5%,甚至更高水平。

在2023年10月份,“全球资产定价之锚”一度升破5%这一具有里程碑意义的整数关口,狂飙至2007年以来的最高水平。10年期美债收益率在2023年下半年以一己之力全面扰动全球各大风险资产走势,如今10年期美债收益率重拾上行趋势,不由得令市场担心会否再度重创股票、加密货币等风险资产价格。

从理论层面来看,10年期美债收益率则相当于股票市场中重要估值模型——DCF估值模型中分母端的无风险利率指标r。在其他指标(特别是分子端的现金流预期)未发生明显变化,甚至在4月美股财报季可能偏向预期下行的情况下,分母水平越高或者持续于历史高位运作,估值处于高位的全球科技股、高风险公司债、风险较高的新兴市场货币等风险资产估值面临坍塌之势。

麦格理集团驻新加坡的策略师Gareth Berry表示:“风险在于损失可能会扩大。”“一个关键的危险信号是,过度按市值计价的损失可能导致债券市场被迫进一步抛售。”

彭博汇编的衡量全球政府债务的债券价格指标自1月份以来下跌了4.7%,抹去2023年以来曾实现的全部回报,主要原因是投资者目前预计美联储今年将仅仅降息一次甚至不降息,这与此前预计美联储从3月份开始降息逾150个基点的预期大相径庭。

施罗德驻悉尼固定收益副主管Kellie Wood表示:“我认为10年期美债收益率达到5%或更高并非是不可能的。”Wood指出,该公司还在为“美联储今年根本不降息的可能性”做准备。

来自美国顶级资产管理公司先锋集团的高级经济学家Shaan Raithatha近日表示,该机构的基本假设是美联储在2024年不会降息。

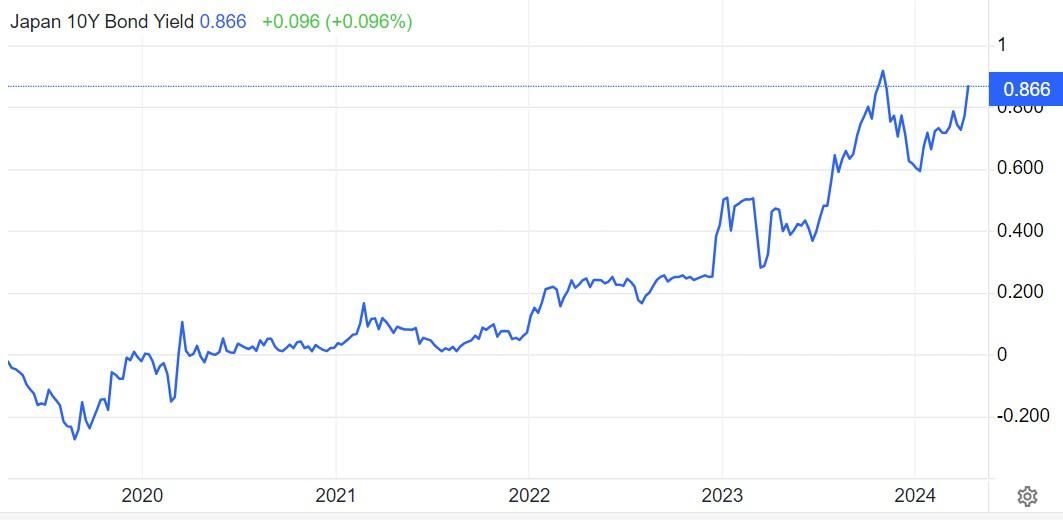

日本央行——全球债市的关键影响者

此外,在日本央行(Bank of Japan)17年来首次加息后,债券市场也面临来自日本金融机构的压力。如果日本国债收益率因日本央行加息预期而持续上行,日本国债和美债之间的收益率差值进一步收缩,这可能导致金融机构重返日本债市,而不是在海外承担汇率风险。

在最后一个负利率锚点解除后,此举加强了市场对日本国债收益率上升的信心。日本金融机构拥有庞大的海外债券规模,比如日本是美债第一大持有者,若本国较高的无风险收益率促使日本海外资产从全球债市回流至日本国内债市,全球国债的基准无风险收益率或将持续上行。

如果周四的美债标售有任何指导意义,那么美债抛售仍有延续的空间。30年期美国国债的拍卖需求平平,尽管其收益率是过去10年来最高的之一。这是一个最新的迹象,表明在美国本周公布的通胀数据导致国债收益率大幅飙升后,投资者对于重返美债市场存在疑虑,担心后续拍卖会否出现更高的收益率数字。

看多美债的机构嗅到买入良机

尽管如此,一些投资机构仍在寻找美债价格收复失地的买入逻辑。来自瑞银全球财富管理(UBS Global Wealth Management)的策略师们预计,当美联储开始放松货币政策时,美债将有很大的上涨空间,而TwentyFour Asset Management的策略师们表示,全球范围的投资者也可能正在寻求逢低买入美债资产。

“市场可能出现一些波动迹象,随着降息的前景逐渐被市场消化。” TwentyFour 驻伦敦的投资组合经理Felipe Villarroel在报告中写道。“最终,如果像我们认为的那样,这只是一个降息时机的延迟,我们将押注市场参与者将利用抛售作为买入机会,从而限制价差抛售的剧烈程度。”

但对于从悉尼到东京的美国国债投资者们来说,美国居高不下的通胀仍是一个主要担忧,这支持了美债价格下跌可能将延续的看跌观点。

比如道明证券(TD Securities)的财联社Prashant Newnaha是预测美债价格可能进一步下跌的看跌者。这位驻新加坡的策略师表示:“我们的感觉是,除非美联储官员改变他们的立场至宽松派,并且让风险市场注意到,否则固定收益资产的抛售还有更大的空间。美国10年期国债收益率攀升至5%甚至更高的水平并非不可能。”

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com