友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

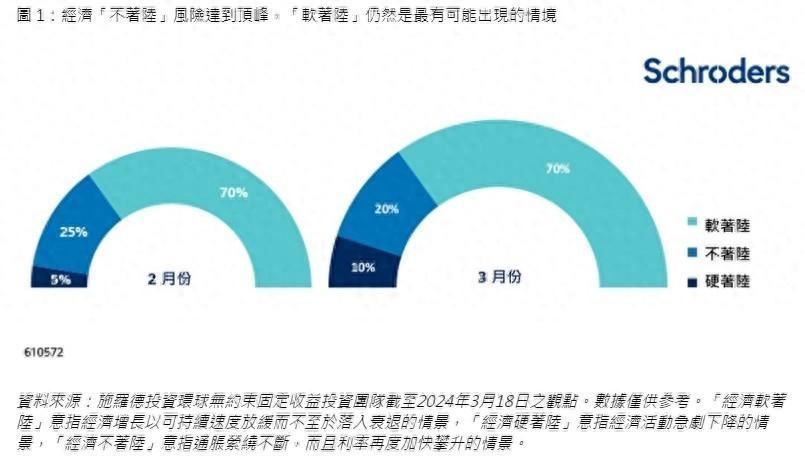

施罗德投资:环球经济“不着陆”风险达到顶峰 仍看好资产担保债券

38

0

相关文章

近七日浏览最多

最新文章

标签云

施罗德

库里

勇士队

篮网队

莫威廉姆斯

约翰逊

维金斯

希腊

字母哥

男篮

奥运

德国队

瓦格纳

泰斯

证券投资基金

基金经理

金融界

业协会

a股

北向资金

陶瓷

投资

基金

霍金斯

世界经济

中国动力

公募基金

男篮世界杯

美国队

奥运会

nba

世界杯

米尔斯

约基奇

德国

日本

猛龙

球队

篮网

乔治

espn

凯尔特人

安东尼

杜兰特

快船

詹姆斯

黄忠

湖人

勒布朗詹姆斯

篮球

法国队

哈登

伦纳德

澳大利亚

西班牙

亚历山大

诺维茨基

勒布朗

爱德华兹

布朗尼

雄鹿

拉塞尔

独行侠

欧锦赛

琼斯

国家队

詹皇

塔图姆

诺维斯基

股票

收益率曲线

高盛

美国

美联储

美债

美债收益率

日本央行

期货市场

存款利率

中国央行

债券

票面利率

鲍威尔

布拉德

john

巴克莱

maria

印度央行

印度

逆回购

lpr

期货

央行

大宗商品

保持沉默

克林顿

美国财政部

america

美元

欧洲央行

欧元

t0

etf

通胀率

财政部

二级市场

共和党

万军伟

cpi

美国国债

日元

房产

老年人

区块链

诈骗

tcl

太阳能电池

黄金etf

comex

上海黄金交易所

黄金

高铁

国铁集团

联调联试

杭州

河南省

金价

36氪

中国

财经新闻

贵州茅台

京东物流

芯片

茅台集团

茅台酒

茅台

国泰航空

基金份额

文旅融合

黄河

苹果公司

伯克希尔

巴菲特

美国银行

苹果

养老金

中国证券报

汽车产业

汽车行业

新能源

投资收益

贵金属

暂行办法

台湾

欧盟

俄罗斯

基金管理人

委员会

国家统计局