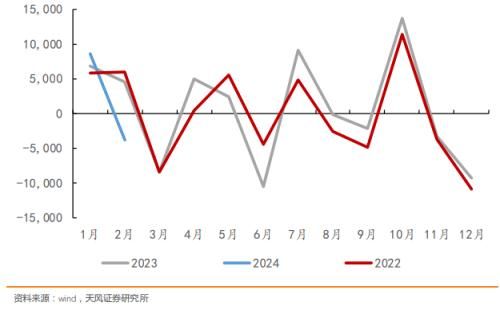

在 1 月开门红后,2 月金融数据明显回落,受实体信贷需求走弱、政府债发行偏慢等因素影响,2 月社融增速下滑 0.5 个百分点至 9%。在金融数据整体表现偏弱时,数据中也不乏机构性亮点,比如2 月新增信贷结构分化,非银信贷强、企业信贷企稳、居民信贷需求偏弱。

(1)居民贷-5907亿元

2 月居民新增信贷-5907 亿元,同比多减 7988 亿元,短贷同比多减 6086 亿元,中长期贷款同比多减 1901 亿元。

居民信贷偏弱,原因是地产销售继续走弱和 1 月信贷透支。年初以来,除汽车消费和文旅消费外,居民消费整体偏弱(详见《年初经济怎么看》,2024.03.05)。1 月居民信贷同比大幅多增也透支了居民 2 月贷款意愿。1-2 月居民部门新增贷款同比减少 759 亿元,与房地产销售表现偏弱相符合。

(2)企业贷+1.57 万亿

企业贷款整体稳定,中长期贷款是主要支撑。2 月企事业单位新增贷款 1.57 万亿,其中企 事业单位中长贷增加 1.29 万亿元,同比多增 1800 亿元。企事业单位中长期贷款需求稳定,原因是年初政策资金开始落地带动了配套融资。比如,央行明确要求做好“五篇大文章”1推动制造业中长期贷款需求回暖。

(3)非银贷+4045 亿元

2 月非银贷款新增 4045 亿元,同比多增 3872 亿元。非银贷款同比多增也解释了社融口径 下信贷和金融机构新增人民币贷款之间差距。非银行业金融机构包含了包括各类型金融资产管理机构、消费金融公司、财务公司等3,因此非银金融机构贷款具体用途难以辨别。

上一次非银贷款大幅多增是 2015 年 7 月,我们认为当时非银贷款高增与银行增加对证金公司的资金支持有关。这次非银贷款高增或也与银行增加对证金公司的资金支持有关。

(4)政府债

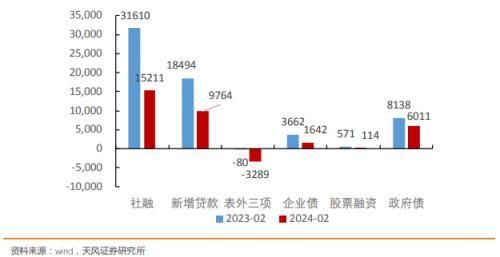

除信贷外,2 月社融的主要拖累项是企业债、政府债、未贴现银行承兑汇票,分别新增1642、 6011、-3688 亿元,同比去年减少了 2020、2127、3619 亿元。

年初以来,受部分省份债务监管压力下放缓专项债发行进度、去年增发国债资金逐渐落地等因素影响,今年年初政府债发行进度相对偏慢,1-2 月政府债净融资规模仅 8958 亿元, 同比少 3320 亿元。

简单估算今年政府债净融资规模或在 9 万亿左右(1 万亿特别国债、3.9 万亿专项债、4.06 万亿赤字5),在年初发行偏慢后,二季度可能开始发行超长期特别国债,后续政府债发行速度或明显加快。

(5)票据

除表外票据,2 月表内票据也减少了 2767 亿元,同比多减-1778 亿元。

表内、表外票据同时减少可能是因为春节期间,企业复产复工速度较慢,整体票据供给较少。2024 年 2 月票据承兑 2.24 万亿,1 月为 2.7 万亿。比如百年建筑网数据显示,受资金端影响,截止 3 月 13 日,今年年初建筑项目开复工率工地开复工率 75.4%,农历同比减 少 10.7 个百分点;劳务上工率 72.4%,农历同比减少 11.5 个百分点。

另外,2 月主要大行银票承兑余额环比均有所回落,10 家主要银行商业汇票承兑余额环比下滑 4.8 个百分点。

(6)M1 增速回落

受企事业单位活期存款大幅回落影响(2 月单位活期存款减少 2.79 万亿),2 月 M1 同比增速在 1 月冲高后再度回落 4.7 个百分点至 1.2%,前值为 5.9%。

2 月 M1 同比增速回落有春节效应的影响(春节前奖金发放以及部分企业工资清算会带动 企业存款转向居民存款,带动 M1 下滑),2 月春节企业存款向居民存款转化带动企业活期 存款下滑,2 月单位活期、定期存款分别减少 2.79 万亿和 0.4 万亿,个人存款增长 3.2 万 亿,即单位存款主要转化为了个人存款。

从历史数据上看,单位活期存款下滑规模并未超预期,2023 年 1 月(春节所在月)单位活 期存款也减少了 2.6 万亿。

总的来看,年初信贷存在大小月的特征,1 月冲高后,2 月回落。受商品房销售偏弱、建筑业等复产复工速度偏慢等因素的影响,年初国内基本面仅弱企稳,这也对应着 1-2 月偏弱的金融数据。

在整体偏弱时,结构上不乏亮点,高增的企业中长期贷款和开始减少的政府存款或表明年 初基建大概率强于制造业强于地产。

往后来看,金融数据支撑在两个方面,一是政府债加速发以及财政发力时的配套融资落地情况(主要是基建);二是在政策支持力度加大(大规模设备更新)以及出口带动基本面 好转时,制造业信贷需求的改善情况。

风险提示:经济复苏超预期,金融数据变动超预期,政府债发行超预期。

本文源自券商研报精选

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com