友阿股份主营百货零售业务,近年受多重因素冲击业绩下滑,2023年公司归母净利润0.49亿元,不及巅峰2017年的11%。为寻求转型,曾与微创英特达成收购协议,承诺注入新能源资产,但终因双方未能就最终方案达成一致而终止。

业绩下行叠加此事件等因素影响,导致友阿股份股价于2024年最低下探至2.13元,创出自2009年上市以来的历史最低。同时,友阿股份还面临法律纠纷和偿债压力。

百货零售业务受冲击,归母净利润大幅缩水

友阿股份作为主营百货零售业务的公司,其经营业态涵盖了百货商场、奥特莱斯、购物中心、便利店、专业店以及网络购物平台。在经营模式上,友阿股份采用了联销、经销及物业出租等多种方式。

面对零售行业的激烈竞争,公司积极实施线上线下融合的全渠道零售战略。然而,近年来,友阿股份的业绩受到宏观经济变化和全球公共事件等多重因素的冲击,呈现出下滑趋势。

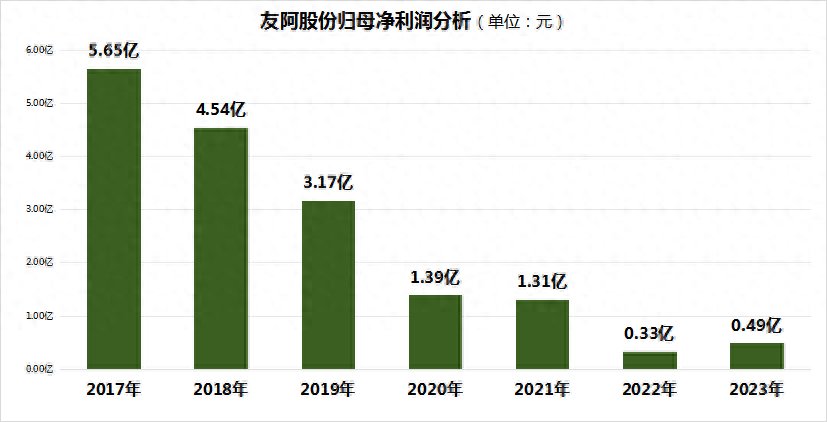

从2018年开始,其营收和净利润均出现下滑。特别是在2020年至2022年期间,友阿股份营收分别为23.29亿元、25.85亿元和18.13亿元,净利润也从1.39亿元降至1.31亿元,再到2022年的3305万元,降幅显著。

说明:该图表由金融界上市公司研究院制作,数据来源自东财Choice。

进入2023年,全球疫情衰退,消费环境有所复苏的背景下,友阿股份虽然实现归母净利润为0.49亿元,同比提升约0.16亿元;但营收同比下降25.94%至13.42亿元。

在营收下滑的同时,友阿股份还面临着较大的偿债压力。截至2023年末,公司短期借款高达24.83亿元,而经营现金流净额仅为4.06亿元,货币资金也仅为3.67亿元。这一数据反映出公司在现金流管理和债务管理方面存在一定的挑战。

微创英特入主友阿股份,承诺注入10亿元市值新能源资产

作为深耕传统零售行业的企业,友阿股份的业务受到人口结构、人民可支配收入及房地产景气度等宏观因素的影响。在过去的几年里,尽管公司积极实施线上线下融合的全渠道零售战略,但归母净利润的高峰期已定格在2017年的5.65亿元。

随着市场竞争的日益激烈和存量市场的逐渐饱和,友阿股份决定进军高成长性的新能源赛道,以寻求全新的业务增长点。

2023年10月,友阿股份的控股股东与微创英特签署了《承债式收购框架协议书》。根据协议,微创英特的子公司将承接友阿控股高达14亿元的债务,而微创英特则获得友阿控股持有的上市公司27.5%的股份,从而正式入主友阿股份。

协议中明确规定了微创英特需在接下来的3至12个月内,完成不低于10亿元市值的储能、光伏、新能源、大数据、充电桩等相关业务的资产注入。这些资产不仅代表了当前市场中的热门概念,更预示着友阿股份将迈向一个全新的业务领域。

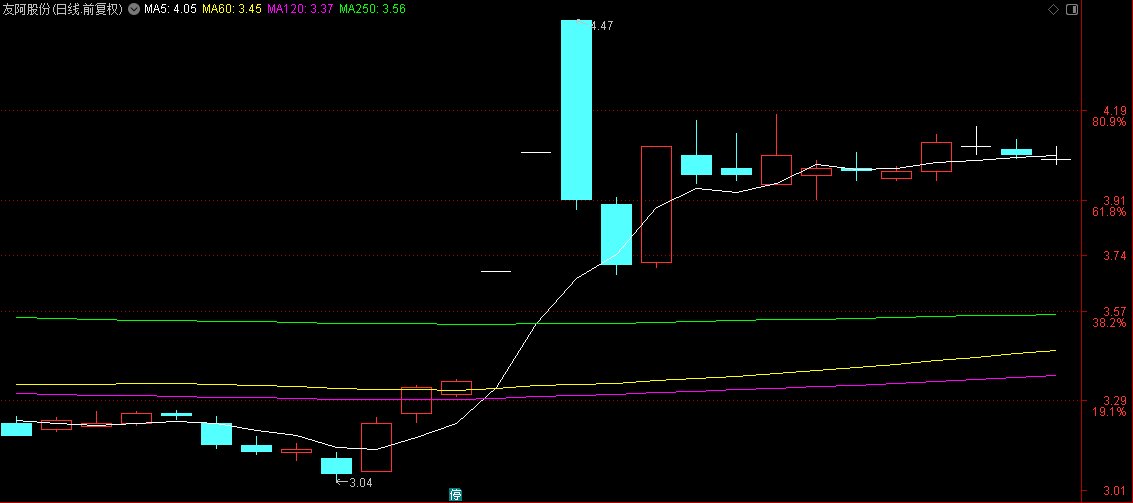

从市场反应来看,这一收购计划对友阿股份的股价产生了积极影响。在收购消息公布后,友阿股份的股价在10月31日和11月1日连续涨停,股价阶段涨幅超过30%。

备注:该图为友阿股份2023年10、11月股价表现。

然而,深交所也对这起收购案表示了关注,资料显示微创英特的净资产规模相对较小,且近两年的营业收入均为零,此次收购能否成功助力友阿股份实现业务转型,还需市场观察和验证。

友阿股份转型受阻:14亿债务收购计划终止

这一备受市场关注的收购计划最终未能如愿。今年2月,友阿股份公告表示,宣布其控股股东友阿控股与微创英特此前签署的《承债式收购框架协议书》已终止,双方的权利与义务关系随之解除,互不承担违约责任。

此次终止的协议原定于将友阿股份所持的27.5%股权转让给微创英特或其指定人,并由微创英特在长沙的子公司承接友阿控股14亿元的对外债务。然而,尽管双方曾就这一重大交易达成初步框架协议,但截至公告披露日,双方未能就最终交易方案达成一致。

随着协议收购的终止,友阿股份的转型步伐也随之放缓。在投资者互动平台中,友阿股份的未来如何多元化发展,也是大众高度关注的话题。

而从友阿股份的股价表现来看,2024年以来下跌35.73%,股价最低跌至2.13元,创出2009年上市以来的新低。这一股价走势反映出投资者对公司未来发展前景的担忧。

除了收购问题外,Choice数据显示,友阿股份2022年以来有两个诉讼仲裁案件,其中2023年2月的仲裁,涉案金额约1.38亿元。这些法律纠纷不仅增加了公司的运营成本,还可能对公司的声誉和业务发展产生负面影响。

本文源自金融界资讯

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com